Nyheter

Denna fond har stigit med 1 600 procent det senaste året

Mer än 200 ETFer har returnerat mer än 100 procents avkastning under det senaste året, men en börshandlad fond sticker ut framför alla andra. För drygt ett år sedan när S&P 500 (SPY) var mer än 30 procent under sin all time high, verkade det osannolikt att aktiemarknaderna skulle vara bara några dagar borta från en skarp och plötslig vändning som skulle få large cap index att stiga med 85 procent från botten och Russell 2000 (IWM) till vinster på 130 procent.

Men massor av finanspolitiskt och monetärt stöd från regeringen och FED har gjort just det. Den underliggande makroekonomiska bakgrunden är fortfarande i färd med att förbättras och har vägar att gå tillbaka till pre-pandemiska nivåer, men investerare känner sig säkra på att vi kommer dit och positionerar sig därefter.

Under detta rally har det funnits vinnare och det har funnits VINNARE

Inte överraskande dominerar hävstångs-ETFer den listan. Även om de är utformade för att inte vara mer än kortfristiga handelsinstrument, kan de leverera enorma avkastningar under längre innehavsperioder om marknaderna rör sig stadigt högre utan mycket volatilitet, exakt den typ av miljö vi har sett under det senaste året. Enligt ETF Action investeras för närvarande cirka 50 miljarder dollar i hävstångsfonder.

Cykliska och återhämtningssatsningar, som särskilt slogs under förra årets björnmarknad, har återhämtat sig kraftigt, särskilt med tanke på det låga basvärdet som har gjort det möjligt för dessa ETF:er att leverera otroliga siffror. Från slutet av första kvartalet 2020 till slutet av första kvartalet 2021 har 225 ETFer ökat mer än 100 procent, 50 returnerat mer än 200 procent och 5 har stigit med mer än 500 procent.

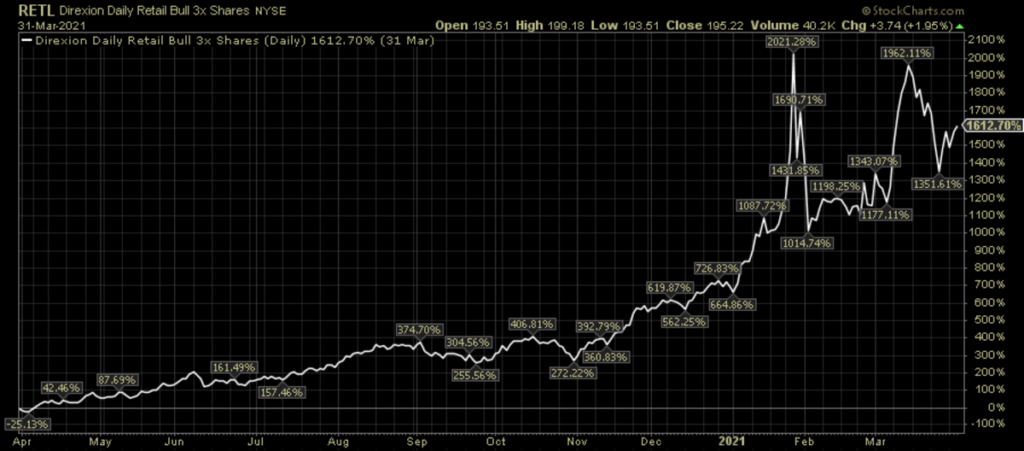

Men det finns en obestridd kung av ETF-resultat under det senaste året – Direxion Daily Retail Bull 3x Aktier ETF (RETL).

Utveckling RETL ETF

Denna ETF har stigit med otroliga 1 612 procent under den senaste 12-månadersperioden. En del av detta nummer drivs av timing. Den 31 mars förra året var precis vid eller nära botten på björnmarknaden beroende på vilken sektor du tittar på. Sentimentet kunde inte ha varit värre för detaljhandelssektorn, fritidssektorn, hospitalitetssektorn och reseaktierna eftersom de bedömdes vara mest påverkade av den ekonomiska avstängningen.

Därför var de också bland de största rebound-berättelserna när ekonomin visade tecken på återhämtning och vacciner utvecklades och distribuerades. Det finns fortfarande mycket skador i dessa sektorer som måste repareras, men det råder liten tvivel om att sentimentet har förbättrats avsevärt jämfört med där det var för ett år sedan.

Det intressanta är att denna avkastning på 1600 procent skulle ha varit ännu högre om året slutade i januari istället för mars. När det var högst ökade RETL med mer än 2 000 procent under tiomånadersperioden. Vem vet hur många som köpte och innehöll levererade ETF-portföljer när ekonomin kraterade, men grattis till dem som gjorde det.

Handla RETL ETF

irexion Daily Retail Bull 3x Aktier ETF (RETL) finns endast att handla i USA. Av den anledningen finns den inte i utbudet hos svenska nätmäklare. IG erbjuder erbjuder emellertid handel i irexion Daily Retail Bull 3x Aktier ETF (RETL).

Nyheter

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

OTUS ETF ger exponering mot en portfölj av globala aktier

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter7 dagar sedan

Nyheter7 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut