Nyheter

CloseCross är världens första derivatplattform som använder sig av Blockchain

CloseCross registrerades i Storbritannien (06444459) i december 2007. CloseCross äger och driver världens enda och första derivatplattform som använder sig av Blockchain med flera parter som använder patenterad teknik och egenutvecklad algoritm för att skapa världens första “endast traders” -derivatmarknader, samtidigt som behov av derivatemittenter (t.ex. Goldman Sachs, JP Morgan) elimineras.

CloseCross Ltd. (Storbritannien) är holdingbolaget som äger 100% av sina dotterbolag i Malta och innehar MIFIDII, typ 2-licens, vilket gör plattformen till världens enda blockchainbaserade derivatplattform som får denna regleringslicens som tillåter aktiv marknadsföring i EU och möjligheten att acceptera användare från de flesta andra länder utan aktiv marknadsföring.

Handlarproblemen som hanteras

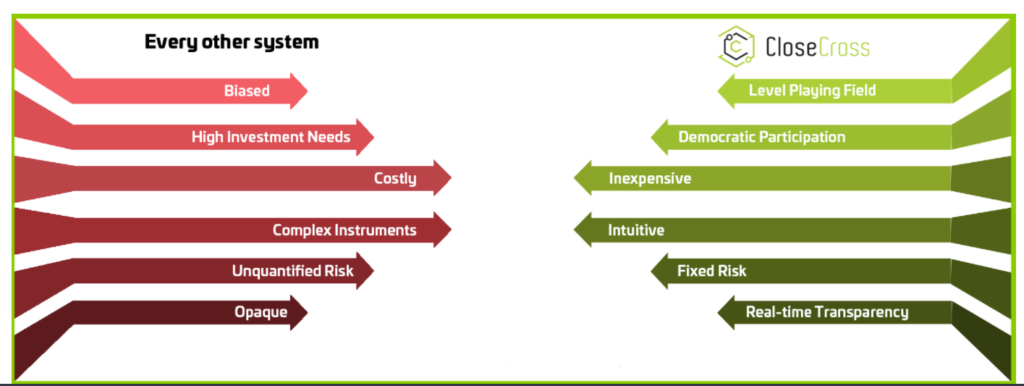

Marknaden för finansiella derivat är värt $ 1200 biljoner p.a. men endast 1-2% av befolkningen deltar i den. Detta beror främst på de problem som användarna möter, såsom mycket komplexa gränssnitt och svårförståelig ekonomisk jargong; höga fasta kostnader; informationsbalans till förmån för derivatemittenter och inför okvalificerade risker när man tar på sig hävstång.

CloseCross tar bort komplexiteten och ger ett lättanvänt gränssnitt utan ekonomisk jargong; tar bort fasta kostnader och sparar traders mer än 90% av kostnaderna; eliminerar behovet av hävstång samtidigt som det ger användarna potentiellt enorma avkastningar och skapar ett helt transparent publik-visdomselement som eliminerar obalansen i information som ses i traditionella miljöer.

Ett intuitivt 3-stegs-derivat-engagemang inom en realtids, transparent, crowd-wise-driven plattform som möjliggör potentiellt högre avkastning utan behov av någon hävstång är CloseCross-löftet.

Ytterligare fördelar

Utöver att lösa de viktigaste problemen på dagens derivatmarknad och öppna marknaden för de obesvarade 98-99% av befolkningen; CloseCross tar också in nya element som hjälper det att lyckas.

CloseCross tillåter dessutom handlare att tjäna pengar när de förutsäger prisstabilitet (inget finansiellt instrument idag tillåter det).

CloseCross tjänar alltid pengar i form av förenklingsavgifter (upp till 5%) för flerpartskontrakt och bär inga motpartsrisker (Inga derivatutgivare idag kan komma bort från riskerna som följer av att vara motpart till de instrument de skapar och sälja).

Nästa våg av innovationer

CloseCross arbetar redan med efterföljande innovationer utöver de banbrytande innovationer som redan levererats enligt ovan. Inom 24 månader kommer CloseCross att lansera ”omsättningsbara certifikat”, följt av social trading som ytterligare intäktsgenererande vägar och öka lönsamheten i stor skala.

Finansiering

CloseCross tog in över 3 miljoner dollar under första kvartalet 2019 i en runda ledd av ett amerikanskt VC-företag.

Inledning

“Det globala navet och ryggraden för icke-depåfinansierade finansiella derivat i alla tillgångsslag”

CloseCross är en decentraliserat multipartydivatprotokoll/plattform som inte är custodian som eliminerar rollen hos centraliserade derivatleverantörer och hela värdekedjan runt det samtidigt som företaget levererar betydande nya oöverträffade fördelar till handlarna. CloseCross ger befintliga handlare en extremt kostnadseffektiv, transparent och lättanvänd plattform samt breddar den potentiella derivatmarknadsdemografin genom att ta itu med viktiga smärtpunkter som idag omfattar 98 procent av världens befolkning utanför världens största marknad på $ 1200 biljoner pa i nominellt värde.

CloseCross löser komplexitet, användarvänlighet, höga kostnader för enstaka handlare, okvalificerade risker och systemisk opacitet genom att tillhandahålla ett intuitivt 3-stegs derivatengagemang inom en realtids, transparent, crowd-wise-driven plattform som möjliggör potentiellt högre avkastning utan behov av någon hävstång.

CloseCross använder patenterade avvecklingsmekanismer för flera parter och egna algoritmer för att skapa en multi-parts derivatmiljö där flera marknadsaktörer ingår ett enda smart kontrakt istället för flera traditionella en-till-ett-kontrakt med en centraliserad derivatutgivare. CloseCross automatiserar inte bara de funktioner som de centrala parterna i dag utför utan förbättrar dem genom fullständig realtidstransparens av folkmassans visdom och inkludering av kunskapens värde i tiden.

Blockchain och smarta kontraktsteknologier gör det möjligt för CloseCross att skapa förtroendeskiktet i denna decentraliserade icke-vårdnadsmiljö.

CloseCross syfte är att i grunden förändra marknadsplatsen och strukturen för finansiella derivat. Vårt mål är att överföra värdet som handlas från centraliserade icke-demokratiska miljöer till våra decentraliserade demokratiserade protokoll. Genom att göra det kommer CloseCross inte längre att begränsas till den aktuella derivatmarknadsstorleken på 1 200 biljoner USD; vi kommer att öka marknadens storlek genom denna flaskhals av marknadsdeltagandet.

Protokollen för flerpartsavveckling liksom de egna algoritmerna har säkrats genom ett patent som framgångsrikt registrerats hos USPTO (United States Patent and Trademark Office). Skyddet förblir på plats till 2032.

Finansiella derivat

Dagens finansiella derivatindustri, värderad till 1200 biljoner dollar p.a. i idévärde, har vuxit i skala och komplexitet; det har dock till stor del förblivit samma system som skapades på 1930-talet när de finansiella derivaten först kom till. Det har skett marginella förbättringar under de senaste 90 åren med tillkomsten av ny teknik, men det är detsamma på sin mest fundamentala grund.

Nav- och talmetoden för skapande/utfärdande av finansiella derivat och den en-mot-en-karaktär av att sälja och reglera dessa derivatkontrakt med enskilda handlare är fortfarande den avgörande egenskapen för denna bransch.

Vad är traditionella finansiella derivat?

Derivat är kontrakt som får sitt värde från något annat, till exempel priset på guld. Typiska derivat är optioner, terminer, terminer och swappar. Finansiella derivat i klassiska termer är kontrakt mellan två parter där enpartsfördelar på bekostnad av den andra när man förutsäger framtida värde på en finansiell tillgång. En finansiell tillgång kan vara en råvara (till exempel guld, olja), en aktie (till exempel Apple, Amazon), ett index (till exempel NASDAQ, FTSE 100), ett valutapar (till exempel USDGBP, EURCHF) , kryptovaluta (t.ex. Bitcoin, Ether), etc.

Vem utfärdar derivatkontrakt?

Dessa finansiella derivatkontrakt utfärdas traditionellt/för närvarande av centraliserade institutioner (”navet”) och banker (t.ex. Goldman Sachs, UBS, etc.) och säljs till enskilda marknadsaktörer (”ekrarna”), vare sig det handlar eller andra institutioner. När derivatkontrakt säljs mellan två stora företag eller institutioner, kallas detta som institutionell derivathandel, vanligtvis kallad OTC eller Over the Counter. När dessa derivatkontrakt säljs till enskilda marknadshandlare kallas de som detaljhandelsderivathandel, vanligtvis kallad OTE eller Over the Exchange.

OTE eller Over the Exchange innebär att en trader köper dessa finansiella derivatkontrakt på de olika börserna eller plattformarna där dessa derivatkontrakt görs tillgängliga för handlare att köpa.

Föreställ dig nu detta. Du är en derivatutgivare som Goldman eller JP Morgan, och du skapar och säljer derivatkontrakt för priset på Apple-aktien i slutet av månaden. Du skapar inte bara en handfull kontrakt. Du skapar många kontrakt och säljer dem till tusentals handlare. På så sätt är du alltid motparten som betalar dessa handlare när de har rätt i de förutsägelser de gjorde; men du tjänar också pengar för varje trader som får fel.

Hur tjänar derivatutgivarna pengar?

Det enda sättet emittenterna tjänar pengar på är om deras exponering genom att sälja alla dessa kontrakt balanseras så att kontrakten uppåt kompenserar kontrakten på nackdelen och du tjänar pengar på att hantera denna risk och ta ut kontraktspremierna och prissättning mellan spreadarna.

Det här verkar vara ett mycket riskabelt företag, eller hur? Vem med rätt sinne skulle ta så stora risker? Hur vet de ens om de kommer att tjäna pengar?

Forskning berättar för oss att traders förlorar pengar på mer än 75% av sina affärer, och de centraliserade derivatutgivarna visar nästan alltid vinst från sin derivatverksamhet.

Nyheterna, allmän information och mentala förmågor som är tillgängliga för människorna hos centraliserade finansiella derivatutgivare är desamma som de enskilda handlarna. Tro inte en sekund att killarna på Goldman och JP är smartare än den genomsnittliga handlaren. De är inte.

Men de, de centraliserade derivatutgivarna, har tillgång till ytterligare information som den vanliga tradern inte har. Se, om du är en trader absorberar du all information du kan, så använder du ditt intellekt och din kunskap för att analysera allt och skapa en åsikt vart en marknad är på väg. Vad du inte vet är vad resten av handlarna tänker. Du vet bara vad du tänker och du rationaliserar det så bra du kan.

Fördel med Crowd Wisdom till derivatkontraktutgivare

Vad Goldman och JP (och alla andra centraliserade derivatutgivaren) har är den visdom som genereras genom att de säljer hundratusentals derivatkontrakt till hundratusentals handlare. Tänk dig att du plötsligt vet vad tusen handlare förutsäger och var de köper sina derivatkontrakt. Plötsligt har du en mängd ny information som du inte har, som du kan utnyttja och inte längre förlora pengar mer än 75% av gånger.

Det är denna kombination av tillgång till Crowd Wisdom och strukturerad riskhantering som används för att påverka handlarna och de affärer de gör och därigenom hjälpa de centraliserade derivatutgivarna att tjäna pengar och massor av det. Till exempel, om de ser många handlare som köper köpoptioner, kommer de att stimulera att köpa säljoptioner för att balansera sin riskexponering genom att göra säljare billigare och samtal dyrare (genom spreads och prispremier).

Hävstång är det enda sättet att generera hög avkastning i en en-till-en-relation

Finansiella system idag baseras på 1-till-1-avtal med en uppgörelse mellan parterna. I en derivatkonfiguration är hävstångseffekt det enda sättet att denna 1-till-1-relation kan ge potentiellt hög avkastning till en av parterna. Det finns inget annat sätt. Risken och belöningen mellan de två parterna måste vara lika och motsatta. Någons vinst är någon annans förlust. Så ju högre girighet för galna avkastningar, desto högre hävstång behövs.

Nuvarande system fungerar genom en utökad värdekedja

Varje trader som vill delta i det traditionella derivatutrymmet måste behålla och betala fasta kostnader för en lång värdekedja med utgångspunkt från ett bankkonto, ett insättningskonto, tillgång till ett mäklarhus, växlingskonto och så småningom betala de rörliga kostnaderna för kontraktet premier och prisspridningar hos derivatutgivarna.

Ett onödigt komplext och ekonomiskt jargong/terminologi tungt gränssnitt

Dagens derivatsystem överväldigar även de ljusaste icke-finansiella handlarna genom tung användning av finansiell jargong och ointuitiva representationer av variablerna (delta, vega, rho, etc.) som styr handelns risk / belöning och underliggande beräkningar. Detta är den enskilt största faktorn som bidrar till ett snävt deltagande inom en global demografi.

Det är viktigt att notera att derivatindustrin idag förblir mycket koncentrerad. De 5 största derivatemittenterna Morgan Stanley, Bank of America, Goldman Sachs, Citigroup och JP Morgan Chase hanterar över 20% av den globala derivathandeln. En sådan koncentration av derivatutrymmet ger också koncentrerade fördelar för de geografier som rymmer dessa nav i derivatindustrin.

Traderns smärta

Baserat på nästan ett decennium för att förstå derivatindustrin, hur den fungerar, vad den erbjuder handlarna och vad bristerna i den traditionella installationen är; CloseCross kan skapa en kort sammanfattning av de viktigaste smärtpunkter traders utsätts för när de navigerar genom det klassiska systemet. Alla dessa brister säkerställer att endast 1% till 2% av de globala befolkningarna idag deltar i finansderivatbranschen trots att de är världens största marknad.

De fyra viktigaste handlarens smärtpunkter kan sammanfattas enligt nedan. Dessa gäller för nuvarande handlare, tidigare handlare samt de som fortsätter att hålla sig utanför derivatmarknadsutrymmet:

Handlarna möter inte bara dessa smärtpunkter, utan de står också inför en maktbalans till förmån för de centraliserade emittenterna, där det finns skadliga drag som görs av derivatutgivarna för att driva handlarna ”ur pengar”, t.ex. genom att tillfälligt påverka tillgångspriserna

CloseCross-strategin

CloseCross-strategin är baserad på CloseCross vision att skapa en helt ny värld av derivat, ett parallellt universum om du vill, som adresserar alla smärtor hos handlarna, förbättrar systemets transparens och oföränderlighet och ger massiva operativa vinster, alla på samma gång.

Med tanke på den teknik som finns tillgänglig för oss idag och mängden sammankoppling mellan människor och handlare, kan och bör de finansiella derivaten vara helt olika.

CloseCross har ombildat derivatindustrin från grunden från alla aspekter.

Strategin fokuserar därför på att ta itu med

- de smärtpunkter som ses idag från både näringsidkarens perspektiv och

- ta bort ineffektivitet och motpartsrisker sett från ett leverantörsperspektiv.

Det huvudsakliga strategiska målet är att möta de ouppfyllda kraven från en växande demagra över hela världen som behöver en annan produkt för att engagera sig på de finansiella marknaderna. För detta ändamål har CloseCross produktstrategi kretsat kring de fem viktigaste aspekterna av:

- Minska komplexiteten för användare eftersom de söker lättare att förstå och transparenta sätt att engagera sig i finansiella spekulanter. CloseCross användargränssnitt förenklar hur användare kan förutsäga utfallet (till exempel prisklasser) av händelserna (till exempel pris på guld 1800 CET) på ett förenklat sätt och dra nytta av rörelser av sådana priser upp, ner, volatilitet eller till och med stabilitet, på ett enkelt sätt.

- Att helt ta bort behovet av hävstång, vilket framgår av några av de komplexa finansiella instrumenten. Utan att behöva användarna ta på sig en överdriven risk när det gäller hävstång, säkerställer de flerpartshandlare poolade medel att användarna får utmärkt avkastning utan behov av hävstång.

- Ta bort behovet av en central part som gör en mot en med tusentals enskilda användare. Detta är en ökande efterfrågan från folket, eftersom de snarare har marknader endast för människor istället för att hantera ett centraliserat ”hus”.

- Att ta bort det nuvarande systemets systemiska opacitet som leder till att mer än 75% av handlarna tappar pengar till de centraliserade derivaten och CFD-emittenterna. CloseCross tillhandahåller handlare i realtid i folkmassan, vilket idag bara är de centraliserade parternas privilegium som vänjer sig för att överträffa traders genom avtalspriser och spridningsmekanismer.

- Ta bort de fasta kostnaderna för handel och leverera besparingar på över 90% för enstaka handlare. Handlarna behöver inte längre betala avgifter och avgifter för underhåll av bankkonton, insättningskonton, mäklarhus, börser och derivatutgivare. CloseCross tar en enkel rörlig avgift och det också bara på lönsamma affärer.

Den långsiktiga strategiska utvecklingen av CloseCross

När användarna förstår fördelarna med vad CloseCross tillhandahåller och känner till hur plattformen och utbetalningar fungerar, kommer CloseCross att leverera sin innovationsstrategi och färdplan som visar ett antal innovationer som kommer att ses som en naturlig utveckling för CloseCross-användare.

CloseCross långsiktiga produktstrategi är att fortsätta tillhandahålla bäst i klass och innovativa produkter till användarna i det finansiella området. CloseCross-plattformen har ytterligare planer på att introducera produkter till sin plattform som:

CloseCross är väl positionerat för att lyckas både på kort och lång sikt, med en redo att distribuera, fullt byggd och granskad plattform och nästa innovationer uppradade.

VPF Virtual Prediction floor

Översikt

Varje flerpartsderivat (smart) kontrakt som baseras på en underliggande tillgång och löptid/utfallstid kallas en VPF.

Sammanfattad beskrivning av en VPF

Användaren kan navigera på Close Cross-plattformen och välja en VPF som de vill delta i. En VPF är en kombination av en tillgång och en löptid. Den detaljerade beskrivningen av VPF:er finns i avsnittet nedan.

Användaren förbinder medel till en eller flera av de förutbestämda prisparenteserna.

Prisnivåer baseras på standardavvikelsen (eller sigma) som härrör från de underliggande tillgångarnas historiska prisvariationer. Generellt sett är en 3-sigma-händelse statistiskt en 1 i en miljard förändring, eller i lekmän, en mycket osannolik händelse. Med tanke på detta kommer prisparenteserna att täcka mellan 2-sigma och 3-sigma, beroende på typen av tillgångar.

När användaren har förbundit sig pengar till en VPF får de, vad CloseCross kallar, ett handelskvitto (avräkningsnota). Detta försäkrar i huvudsak användaren om den transaktion de har åtagit sig genom att ge information om sitt åtagande (dvs. datum / tid, VPF-information, beta vid inresa osv.).

VPF fortsätter att köra och acceptera åtaganden från andra deltagare tills VPF-avslutningsperioden har nått. Alla åtaganden kommer att öka för att ge Close Cross de totala åtagandena (TCF). När VPF når sin lösningstid (löptid / datum) kommer utbetalningarna att slutföras. – Priset på den underliggande tillgången eller det finansiella riktmärket hämtas från tredjepartsleverantörer av marknadsdata.

Den adresserbara marknaden

MIFID 2-licensen tillåter CloseCross att aktivt marknadsföra inom EU-länderna. Detta är en massiv demografi som är aktivt engagerad i både traditionell finansiell handel såväl som kryptorummet.

Dessutom är CloseCross tillåtet att acceptera kunder från de flesta andra länder, inklusive USA, så länge kunden kommer och letar efter plattformen utan företagets aktiva marknadsföring, reklam eller uppmaning. Om potentiella användare informeras om CloseCross-plattformen via muntliga eller mediaartiklar etc. är det helt bra för företaget att acceptera dem som kunder.

De enda geografiska jurisdiktionerna som CloseCross inte tar några kunder från är FATCA och EU:s svartlistade länder.

En grafisk översikt över den globala täckningen kan illustreras enligt nedan:

Den viktigaste differentierande faktorn för CloseCross är också det faktum att Close Cross kommer att kunna erbjuda flerpartsderivat på ALLA tillgångsslag under ett och samma tak till alla handelskunder. Detta är oöverträffat i blockchain-utrymmet och bör tas emot mycket väl av handlare över klyftan, vare sig det är från det traditionella rummet eller kryptorummet.

CloseCross kommer att erbjuda flerpartsderivat på olika tillgångsslag, inklusive men inte begränsat till, krypto / digitala tillgångar, aktier, index, råvaror, valutakurser / valutakurser, räntor etc.

Den tekniska plattformen

Close Cross-infrastrukturen bygger på följande fundament:

• Ethereums huvudnät och smarta kontrakt;

• Statlig kanalmiljö, byggd från grunden;

• Integration av datacenterinfrastruktur; och

• Leverantörer av tjänster från tredje part och teknisk tillsyn

Under 27 månader har CloseCross anställt över 15 utvecklare + 1 CTO + 1 Produktledning mot plattformens utveckling på ett extremt professionellt sätt. Några viktiga indikatorer är som nedan:

✓ 93: antalet dokument för produktkrav som sträcker sig över 215 sidor

✓ 102: antalet tekniska kravdokument som spänner över 324 sidor

✓ 3030: antalet Jira-uppgifter

✓ 3965: De granskade kodraderna i Smart Contracts

✓ 153,243: De peer-reviewed kodrader i Webapp och mobilapplikationer

✓ 162: Antalet skärmdesigner för frontend

✓ 3: Antalet oberoende smarta kontraktsgranskningar har slutförts

✓ 2: Penetrationstestningen på applikationslagret och infrastrukturlagret

✓ 3789: Kodgranskningar och sammanslagna Git pull-förfrågningar

Teamet bakom CloseCross

CloseCross kan stolt skryta med de bästa talangerna inom varje verksamhetsområde såväl som styrelsen.

M Limited

Styrelsen består av erfarna yrkesverksamma inom sina respektive områden som ger företaget ett enormt värde. Vaibhav Kadikar är uppfinnaren av multiparty-avvecklingsmekanismen, innehavare av USPTO-patentet och författaren till Knowledge Value of Time-algoritmerna som används av företaget. Dattatraya Kadikar (DK) är en serieentreprenör med satsningar och utgångar inom branscher som spänner över, konsumtionsvaror, finansiella tjänster, BPO, fastigheter, rådgivning etc. DK ger praktisk vägledning för företagets digitala marknadsföringsstrategi och relaterade insatser. Gytri Kadikar är en Chartered Accountant, KPMG alumner och har en Masters i Blockchain. Hon hjälper också företaget med bokföringen på pro-bono-basis.

I styrelsen finns också Joseph Portelli, verkställande styrelseordförande på Maltas börs. Portelli har hjälpt företagsledningen och teamet till en framgångsrik licensansökan och fortsätter att ge enormt praktisk stöd i alla frågor baserat på hans erfarenhet.

CloseCross

Det operativa teamet har byggts på talangprinciperna först. Detta har resulterat i att CloseCross anställer de bästa talangerna till bästa pris / värde punkt i olika delar av världen inklusive Storbritannien, Schweiz, Spanien Nigeria, Frankrike, Ryssland, Indien och naturligtvis Malta.

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut