Nyheter

Are we entering a bull market?

There’s been a lot to digest in the crypto markets this month. Rate cuts from the world’s largest central banks; PayPal allowing businesses to buy, hold, and sell crypto; BNY Mellon approved for crypto custody; SEC approval of BTC ETF options; and even a former US president buying burgers with bitcoin.

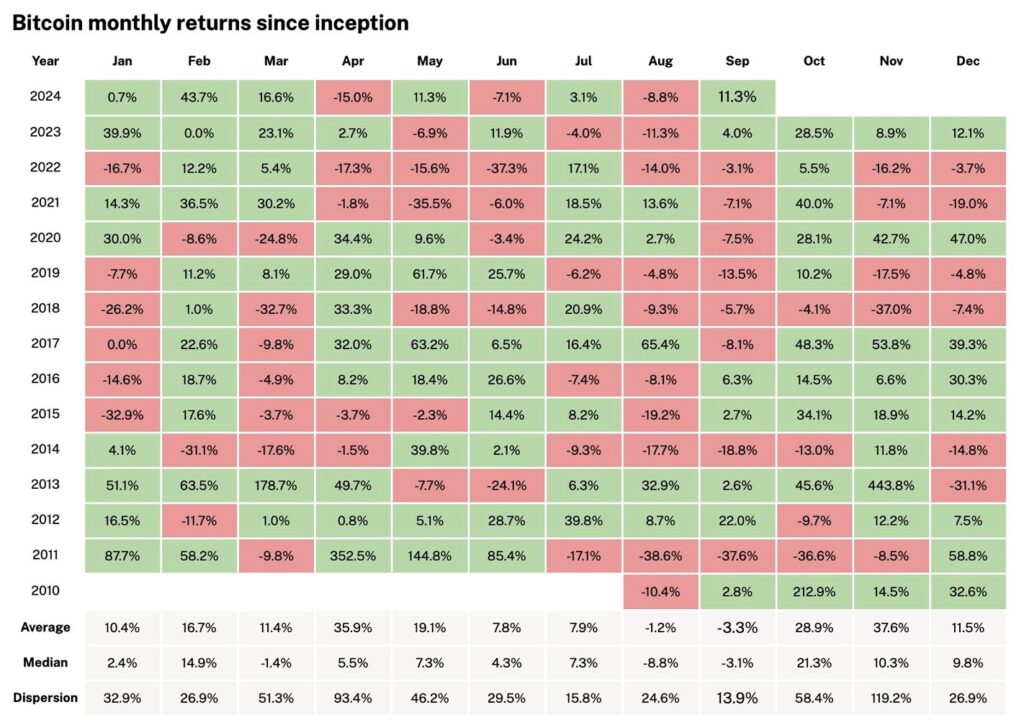

These factors and others, including the ongoing institutional acceptance of crypto, contributed to bitcoin (BTC) having its best September since 2012. And the short-term outlook is strong, especially considering October has historically proven to be a very good month for prices, with BTC averaging over a 28% return for that month since 2010.

Source: Hashdex Research, Messari (from July 31, 2010 to September 29, 2024)

But does the strong September performance, and a potentially strong start to the fourth quarter, mean that we’ve now entered crypto’s next bull market?

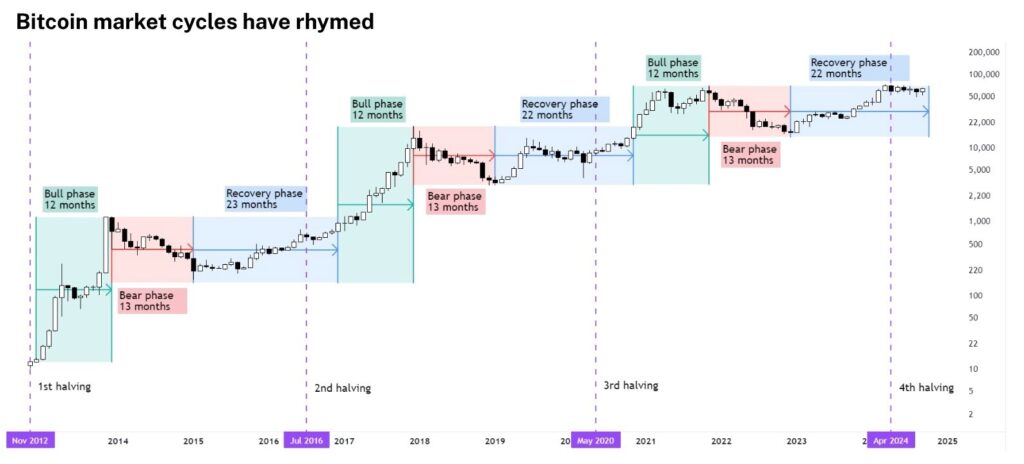

If we look at past BTC cycles, then the short answer is yes. Since the first Bitcoin halving in 2012, BTC has tracked three phases: a bull cycle of about a year, then a bear phase of 13 months, followed by a longer recovery phase of 22 or 23 months before once again entering a year-long bull market. September is the 22nd month of the current recovery phase, which began after the November 2022 bottom, suggesting we are indeed entering—or at least very close to—the next bull market phase.

Source: Hashdex Research, TradingView (accessed September 30, 2024)

The two “E’s” on everyone’s mind

There are, of course, factors that could impact how quickly this bull market charges forward. Arguably the two most important are 1) the pace of easing and 2) the election outcomes.

Easing: In addition to the Fed’s rate cuts this month, China also cut its reserve requirement by 50 basis points, on top of its announcement of a massive stimulus package to support its struggling economy. These developments have contributed to increased liquidity conditions which historically have been very positive for risk assets, including BTC.

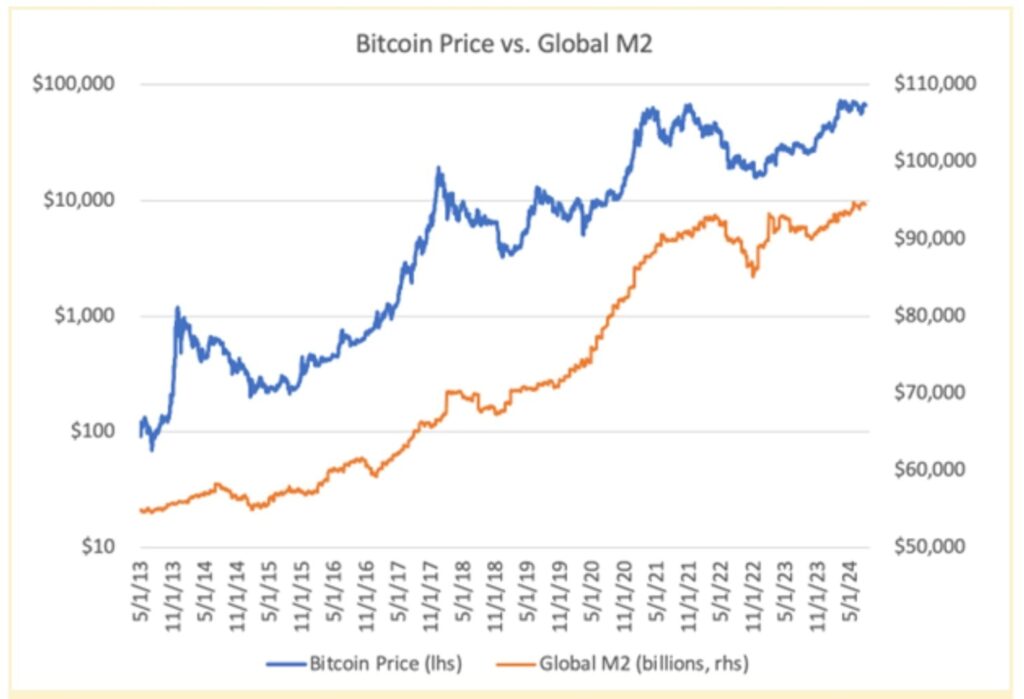

As noted in a recent research report from Lyn Alden, bitcoin has been a very strong barometer for liquidity conditions, moving in the direction of global liquidity more than 80% of the time—higher than the S&P 500 and every other major asset class. So, if the market perceives that global liquidity will continue to increase (i.e., more central bank easing), BTC should benefit, especially if labor conditions and other economic data continue to diminish fears of recession.

Source: Bitcoin: A Global Liquidity Barometer, Sam Callahan and Lyn Alden, September 2024

Elections: The outcome of the US elections, most notably the presidential election, will without a doubt impact the immediate future of the crypto asset class. Markets don’t like uncertainty, and for an emerging industry like crypto, the uncertainty of the November elections will be an overhang. However, there have been important developments recently supporting the case that regardless of who wins, crypto will be entering a more favorable policy environment.

Former president Trump has been very explicit in his support for Bitcoin and the crypto industry, including suggesting the US hold BTC as a long-term investment, so it’s likely he would be proactively positive for the industry and its development. While Vice President Harris has not shared any details or overtly positive statements on crypto, she has seemingly taken a more open mind to the industry, mentioning “digital assets” in a speech for the first time last week. This will also be the first US election where there is such a thing as the “crypto voter.” Coinbase released a 25-page report on these voters today, which included that more crypto owners are Democrats than Republicans and two-thirds of crypto owners in the key swing states in the election are enthusiastic to vote for candidates that support crypto. This growing political influence is something I wrote about earlier this year, and I continue to believe this technology, like the internet, is not political by nature and will over time become less partisan. In fact, we are seeing this already, as some influential leaders in the Democrat party are seemingly pivoting toward a more open approach. Regardless of how fast this happens, in the short term the most likely result of the election is a new administration that is not proactively against this industry. So, we believe the shift from the current administration to the next, regardless of which party wins, will be a net positive for investors in this space.

An eventful fourth quarter

The first three quarters of this year have been some of the most important in the history of this industry, as institutional developments—most notably the launch of crypto ETFs in the US—have increasingly strengthened the investment case for this asset class. In the next three months, monetary policy decisions, election outcomes, geopolitical events, and many other factors will impact the near-term outlook for crypto. But for long-term investors, we firmly believe that the case for this asset class is as strong as ever.

HEQD ETF investerar i aktier som handlas på Nasdaq

MNTE ETF är en buffert-ETF som spårar amerikanska storbolag

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Varför Plus500 är en dröm för finans-affiliate

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026