Nyheter

Är det dags att gå ur aktiemarknaden?

Befinner vi oss i slutet av den börsbubbla som skall avsluta alla börsbubblors bubbla? Under mars har vi sett hur Nasdaq stormat upp över 5 000, för första gången sedan den så kallade ”dot com bubblan” i början av 2000, hur DAX stängt över 12 000 för första gången någonsin och hur vårt eget OMXS30 når nya toppnivåer, nivåer som det tog detta index 15 år att bryta genom. Så gott som alla i den finansiella världen verkar övertygade om att saker och ting kommer att vara annorlunda denna gång och att marknaderna har lärt sig något. Oavsett vilka metoder som används så är aktierna just nu inte billiga, och det finns tecken på att det kommer att bli ekonomiska problem i framtiden men detta till trots så är den allmänna bedömningen från investerarkollektivet att den tjurmarknad som vi befinner oss i kommer att fortsätta ytterligare. Investerarkollektivet trodde samma sak både 2001 och 2008 i de krascher som vi såg då. Oavsett hur många gånger historien upprepar, vi verkar aldrig lära oss av den. Är det dags att gå ur aktiemarknaden?

Botten i oktober 2002

I oktober 2002, Nasdaq träffade en botten på 1108. Därifrån har vi sett en imponerande uppgång. I slutet av 2007, handlades indexet en kort periode över 2800 innan det förlorade mer än hälften av sitt värde under börskraschen 2008. Så det faktum att Nasdaq nu har stängt över 5000 är en riktigt stor sak

USA Today beskrev vad som hände tidigare i mars…

Diagrammet nedan visar hur Nasdaq har utvecklats under det senaste decenniet. Som ni kan se, vi komma farligt nära en fördubbling av toppen som drabbades strax före den sista börskollapsen …

Den som tittar på diagrammet kan lätt luras att tro att hela den amerikanska ekonomin går fantastiskt bra, men så är inte fallet. Låt oss se på nästa diagram, det som visar anställningar i förhållande till befolkningen under det senaste decenniet. Andelen amerikanska medborgare i arbetsför ålder som är anställda är just nu lägre än på länge. Är det dags att gå ur aktiemarknaden?

Varför går då börsen så bra om inte ekonomin gör det? Det finns de som anser att börsen har kopplats loss från ekonomin, eller till och med från verkligheten och som säger att Wall Street har förvandlats till ett casino där aktierna handlas som i ett parti poker med höga insatser. Riktigt så pass långt skulle vi inte vilja gå, men ett tecken på att vi befinner oss i en ekonomisk bubbla är att folk börjar låna pengar, mycket pengar, för att investera i aktier. Som vi kan se i diagrammet nedan är belåningsgraden i USA nu uppe i samma nivåer som det var innan börsen kraschade de senaste två gångerna. Uppgifterna från NYSE är emellertid från i slutet av januari, då denna marknad publicerar data med en månads fördröjning. Vi kan emellertid se hur den reella det vill säga den inflationsjusterade skuldsättningen noterade en all time high i februari 2014 innan den minskade kraftigt under två månader. Därefter vände det upp igen. Den senaste tillgängliga siffran visar att skuldsättningen nu befinner sig fyra (4) procent under sin topp för snart ett år sedan.

Ser investerarkollektivet annorlunda på dagens situation än de historiska? Är det så att vi befinner oss mitt i en monumental börsbubbla som de flesta verkar villiga att blunda för? En som inte gör det utan väljer att kommendera detta är analytikern och förvaltaren John Hussman som säger att det nu är dags att gå ur aktiemarknaden.

Tidigare under mars passerade det cykliskt justerade p/e-talet för S&P 500 27, nästan dubbelt så högt som det värde på 15 som detta index hade innan dot com bubblan” kraschade i slutet av 1990-talet. Det så kallade p/s talet har passerat 1,8. Under slutet av 1990-talet låg detta värde kring 0,8. John Hussman säger att med hans historiska observationer och förutsägelser, som han hävdar att har en 90 procentig korrellation med hur S&P 500 har utvecklats, så befinner sig S&P just nu 118 procent över den nivån som detta index borde befinna sig på, baserat på den historiska avkastningen. Kommer vi se en ny krasch? Svaret är ja, det kommer, men frågan vi skall ställa oss är istället om när den kommer.

Är det dags att gå ur aktiemarknaden?

Nyheter

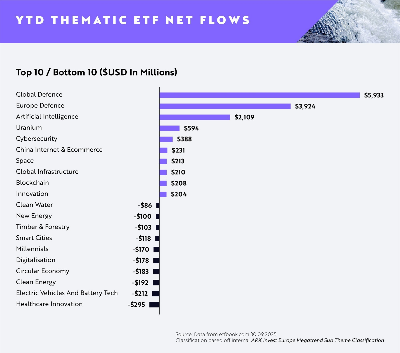

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

Flödena av europeiska tematiska UCITS-ETFer fortsätter att öka uppåt i takt med att investerare dras mot högt övertygande megatrender, med AI (Artificiell Intelligens), försvar, energi (specifikt uran) och Kinas internet och e-handel alla i ledande positioner.

Viktiga punkter

- AI minskar gapet på försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

- Försvaret fortsätter att dominera under första till tredje kvartalet (+9,86 miljarder dollar)

- AI toppar nettoinflödena för augusti och september

Globala försvars-ETFer fortsätter att leda flödena hittills i år (YTD) med +5,93 miljarder dollar i nettoflöden, med europeiska försvars-ETFer på andra plats med +3,92 miljarder dollar i nettoflöden.

Emellertid har ETFer inom artificiell intelligens sett en anmärkningsvärd ökning i efterfrågan sedan slutet av första halvåret 2025, med dominerande inflöden under augusti och september för att nå nästan +2,11 miljarder dollar i nettoflöden hittills i dag. Detta motsvarar en ökning med cirka 133 % i nettoflöden sedan slutet av första halvåret jämfört med Global Defence på +23 % och European Defence på 29 %.

Investerarnas aptit för försvar är fortsatt stark då geopolitiska risker och moderna krigföringskrav driver strukturella medvindar för sektorn. Försvarsentreprenörer i framkant inom avancerad flyg- och rymdteknik, cybersäkerhet och drönarteknik tar en växande andel av de globala upphandlingsbudgetarna.

I Europa är allokeringarna fortfarande höga då regeringar över hela kontinenten reagerar på nya säkerhetsrealiteter med ökade utgiftsåtaganden. Investerare verkar fokuserade på lokala ledare med exponering mot underrättelsesystem, försvarselektronik och strategisk tillverkning.

Den ökade efterfrågan på ETFer inom artificiell intelligens visar att innovationstakten inom generativa modeller och företags-AI fortfarande är en viktig magnet för kapital. Investerare föredrar plattformar med skalbar AI-infrastruktur och exponering mot verkliga applikationer inom programvara, halvledare och robotteknik.

På andra håll rankades uran-ETFer på fjärde plats med +594 miljoner dollar i nettoflöden, medan cybersäkerhets-ETFer rankades på femte plats med +388 miljoner dollar. Båda teman fortsätter att attrahera kapital tack vare tydliga men hållbara drivkrafter: uran från den förnyade satsningen mot kärnkraft i övergången till ren energi och cybersäkerhet från eskalerande digitala hot och växande efterfrågan på motståndskraftig infrastruktur.

Rahul Bhushan, VD och global chef för investeringsprodukter på ARK Invest, kommenterade flödena: ”Investerare ompositionerar sig aktivt mot innovationsdrivna, strukturellt drivna teman i en föränderlig makromiljö. Med geopolitiska risker, genombrott inom generativa modeller och AI-ledd innovation uttrycker investerare starka åsikter om megatrender snarare än breda, odifferentierade exponeringar. Det är tydligt att tematiska ETFer inte längre bara är taktiska satsningar, de är centrala strategiska exponeringar.”

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

XMME ETF – Levler MSCI EM by Xtrackers

34GI ETF bara eurodenominerade företagsobligationer med förfall 2024

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates