Nyheter

2025 Begins: Insights, Market Update Dec.24 and ETPs Performance Attribution

Happy New Year! On behalf of the Hashdex team, I wish you success and prosperity in 2025. As we enter the new year, we are filled with optimism about the opportunities ahead in the crypto asset market. The current market dynamics, regulatory advancements, and increasing institutional adoption continue to strengthen the foundation for growth. At the core of our outlook lies the stronger investment case for crypto index strategies—an effective way to capture the evolving opportunities in this dynamic asset class.

Notably, since the US elections, our Multi-Crypto Index ETPs have been outperforming Bitcoin, demonstrating the value of diversified exposure in this bull cycle.

Explore our latest insights:

• 2025 Crypto Investment Outlook

• Latest CIO Notes: Which Crypto Assets Will Outperform Bitcoin in 2025?

Below is our 2024 December market update and performance attributions for our Crypto Index ETPs.

Hashdex Crypto Index ETPs: performances (USD) as of end of December 24

• Beta Index ETP – Nasdaq Crypto Index ETP (HASH or HDX1) (largest Crypto Index ETP): December: -3.66%, 2024 +101%.

•

• Smart-Beta Index ETP – Crypto Momentum Index ETP (HAMO or HDXM): December: -7.72%, 2024 +51%.

Market Update – December 24

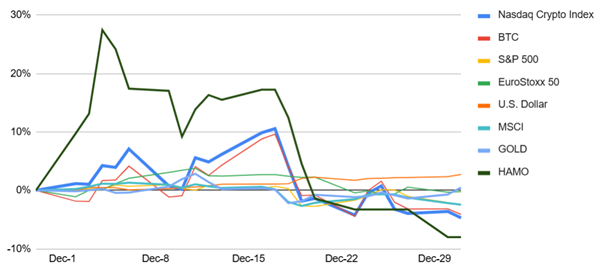

December started strong, with the Nasdaq Crypto Index (NCI) climbing nearly 10% by mid-month, driven by optimism surrounding pro-crypto sentiment in the U.S. administration and strong inflows into Ethereum ETFs. However, the Federal Reserve’s December 18 announcement—indicating fewer-than-expected rate cuts in 2025—triggered a trend reversal across risk assets. The NCI ended December down 4%, but the year concluded with a +101% gain.

As highlighted in our CIO’s December Notes, we are firmly in a crypto bull cycle. Altcoins historically outperform Bitcoin in these cycles, and the NCI’s continued outperformance of BTC further signals this trend. Over the past three months, the NCI has returned +47.9%, compared to BTC’s +43.1%.

Nasdaq Crypto Index (NCI) and Crypto Momentum Index (HAMO) relative to other asset class in December 24

Source: Hashdex, as of 31/12/24, HAMO for Crypto Momentum Index, the underlying of HAMO ETP.

Despite December’s pullback, crypto remains a high-growth investment category, with strong fundamentals supporting further outperformance in 2025.

Performance Attribution

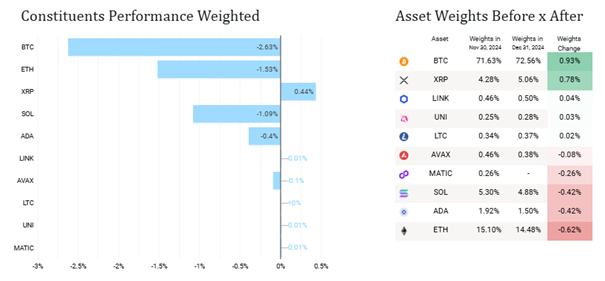

Nasdaq Crypto Index (NCI)

XRP led the month’s performance, rising over 10% due to regulatory optimism. Meanwhile, November’s top-performing assets, including Solana, Cardano, and Avalanche, saw corrections of ~20%. Bitcoin and Ethereum, the largest NCI constituents, fell by 3.7% and 10.0%, respectively.

Source: Hashdex, as of 31/12/24.

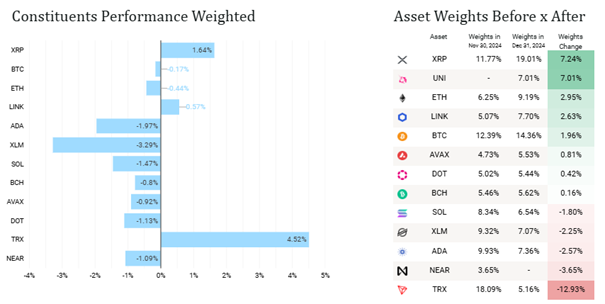

Crypto Momentum Factor Index

The Crypto Momentum Factor Index closely matched Bitcoin’s performance in December, bolstered by XRP’s 13.9% rise, which accounts for ~20% of the index. Since the U.S. elections, the index has seen a 53.7% increase, reinforcing its tactical edge in capturing bullish trends.

Source: Hashdex, as of 31/12/24.

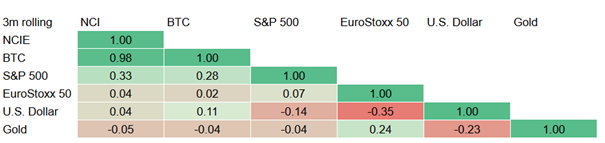

Correlation (3m) to traditional asset classes

Source: Hashdex, as of 31/12/24. NCI for Nasdaq Crypto Index.

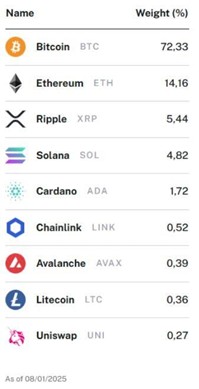

Hashdex Nasdaq Crypto Index ETP (HASH)

Broad exposure to Bitcoin, Ethereum, and altcoins with quarterly rebalancing – evolutive basket reflecting market capitalisations

Largest Crypto Index ETP in Europe, AUM +$400m

ISIN: CH1184151731 / Tickers: HASH (SIX and Euronext) or HDX1 (Xetra) – tradable in USD, EUR, CHF and GBP

Current allocation:

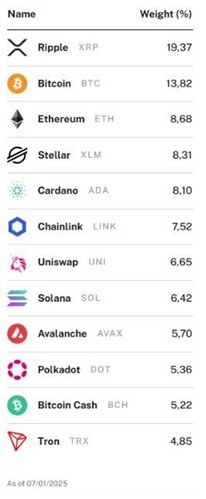

Hashdex Crypto Momentum Factor ETP (HAMO)

Momentum Factor-driven allocation with monthly rebalancing

ISIN: CH1218734544 / Tickers: HAMO (SIX and Euronext) or HDXM (Xetra) – tradable in USD, EUR, CHF and GBP

Current allocation:

—

Nyheter

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

OTUS ETF ger exponering mot en portfölj av globala aktier

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter7 dagar sedan

Nyheter7 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend