Nyheter

Det bästa sättet att köpa silver

Under konjunkturnedgångar eller när en nedgång förväntas har många investerare tröstat sig med att äga ädla metaller. Utformad för att skydda mot inflation och tvetydighet på marknaderna innehåller tillgångsklassen mycket som tilltalar investerare. Ädelmetaller som guld, silver och till och med platina och palladium nu blivit stapelvaror. Medan det finns mycket debatt om huruvida investerare ens borde köpa silver och äga ädla metaller, finns det en mycket större pågående debatt: Hur ska de få den exponeringen?

Börshandlade fonder (ETFer) har gjort det möjligt för investerare att få tillgång till metaller via en mängd olika fonder som antingen spårar terminskontrakt, som Invesco DB Silver Fund (DBS) eller spårar fysiskt guld, som SPDR Gold Shares Fund (GLD). Ändå finns det ett starkt vokalläger som tror att det är den enda vägen att äga den fysiska metallen i ett kassaskåp eller bankvalv. För de investerare som vill använda silvermarknaden är det inte så enkelt att välja mellan de två metoderna.

Säg ja till de börshandlade fonderna

Fonder som iShares Silver Trust (SLV) har gjort det ganska enkelt för vanliga detaljhandelsinvesterare att utnyttja silvermarknaden. Det finns dock gott om fördelar och nackdelar som följer med det beslutet snarare än att köpa fysiskt silver eller guld.

Till skillnad från guld, som strikt ses som en värdebevarare, har silver också nytta av dess stora användning i många industriella applikationer. Metallen har etablerat användningsområden inom fordonsindustrin, inom olika elektronikprodukter, i solpaneler och inom fotografering. Ny teknik som silveroxidbatterier, silverledande bläck och olika silverbaserade nanoteknologier inom medicinska applikationer blir snabbt standarder i sina branscher.

Denna industriella efterfrågan gör silverpriserna mer volatila än guld och reagerar i allmänhet på olika mått på tillverkningsdata. Med tanke på detta faktum kan ETFer som spårar silverpriser eller terminer vara en bättre satsning jämfört med fysiska tackor, eftersom de kan säljas ganska enkelt om investerare tycker att priserna är för skumma.

Då finns det kostnader att tänka på. Att köpa fysiskt ädelmetall, av vilken ädelmetall som helst, kommer med extra kostnader som investerare kanske inte tänker på. För det första betalar investerare i genomsnitt fem till sex procent i provision för att förvärva silvermynt och guld, beroende på källa.

Till exempel producerar United States Mint flera silverguldmynt, varav den mest populära är den en-uns American Eagle. Dessa mynt säljs till en premie mot silverpriserna. Likaså producerar andra myntverk som The Royal Canadian Mint också silvermynt. Dessa mynt kommer dock med en liknande premie när de köps direkt från myntverken. Tredjepartsleverantörer finns också, men återigen är premier höga.

Sedan finns det lagringskostnader att tänka på. Värdeskåp i banker har en årlig avgift och ett eget kassaskåp kan kosta tusentals kronor, beroende på storlek, medan förvaringskonton kommer också med årliga lagringsavgifter. För kostnaden för bara en aktie som handlas till ungefär spotpriser och så lite som 0,50% i årliga kostnader kan investerare få tillgång till silver via en ETF.

Räkna inte ut tackorna

Med detta sagt bör investerare inte vara så snabba att bara ignorera fördelarna med att äga fysiskt silver. Den kanske största är motpartsrisken förknippad med att äga en av ETFerna eller kanske ännu mer för investerare som äger en börshandelsnot (ETN) som UBS E-TRACS CMCI Silver Total Return ETN (USV).

Aktieägare äger faktiskt inte äganderätten till själva metallen om de inte är en auktoriserad deltagare i en ETF. Å andra sidan, när du äger äkta silver är det ditt. Om världen blir ”galen” har du ditt silver direkt i dina egna händer eller valv. Detta faktum understryker den främsta anledningen till att de flesta investerare väljer ädelmetaller i första hand: försäkring.

Ett perfekt exempel på potentiella problem med motpartsrisker härrör från konkursen hos MF Global i slutet av 2011. Investerare som hade lagerbevis för silvertackor på företagets konton fick sina tillgångar frysta och sammanförda. Likvidationsförvaltaren i den domstolsgodkända konkursen betalade dessa investerare cirka 72 cent på dollarn för deras innehav. Med andra ord förlorade dessa investerare 28 procent av sina tackor. Med vissa silverdeltagare som hävdade manipulation på silvermarknaderna i förhållande till många av de stora ETF/ETN-sponsorerna, skulle det vara bättre att kunna äga fysiska silvertackor.

Slutligen har ETF-avgifter en eroderande effekt på deras underliggande priser. Många av de fysiskt uppbackade fonderna säljer en del av sitt silver för att betala sina förvaltningsutgifter. Med tiden har detta fått aktiekurserna att backa och handlas något lägre än spotpriset.

Poängen

För investerare som vill få tillgång till silvermarknaderna, har både fördelar och nackdelar att äga både fysiska guld och köpa silver och köp av ETF. I grund och botten kommer det ner till vad de letar efter. Om en investerare söker en enkel och omedelbar investering av silver kommer fonderna att lysa upp. Men om en person verkligen tror att det finansiella systemet kommer att kollapsa, är fysiskt silver ett idealiskt alternativ. Att kanske äga båda skulle vara det mest försiktiga steget.

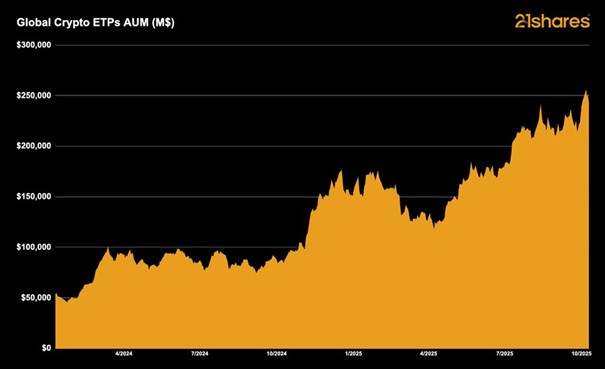

I början av året förutspådde 21shares att krypto-ETPer skulle driva ytterligare institutionell adoption och nå 250 miljarder dollar i förvaltat kapital globalt. Den milstolpen har just nåtts.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Globala krypto-ETPer förvaltade tillgångar når 250 miljarder dollar

YGLD ETP spårar priset på guld och ger en löpande avkastning

Investera i Stacks med en börshandlad produkt

VALOUR FLR SEK följer priset på kryptovalutan FLR

BlackRock utökar sitt utbud av iShares iBonds UCITS ETFer med sex nya lanseringar

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

IN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

De bästa lågvolatilitets ETFer på marknaden

PLTY ETP utfärdar optioner mot aktier i Palantir

Time in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanPLTY ETP utfärdar optioner mot aktier i Palantir

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTime in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar kopparuppgången

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential