Nyheter

Who owns DeFi? Lessons from Aave’s public ownership battle.

Welcome to the State of Crypto Weekly, an investor-focused newsletter from 21shares on what’s driving the digital asset landscape.

This week, we’re exploring:

- The latest developments in Aave’s governance crisis.

- Fixing crypto fundraising with Matt O’Connor – tune into our latest Off the Block episode.

UPDATE ON AAVE’S GOVERNANCE CRISIS

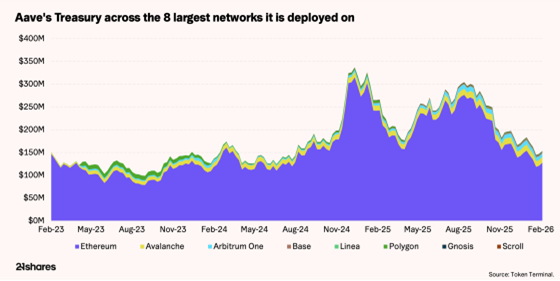

Alignment is on the table, enforceability is not (yet)

Who really owns the world’s biggest DeFi lending protocol? The very public Aave power struggle just escalated with Aave Labs publishing its “Aave Will Win Framework” earlier this month. Darius Moukhtarzadeh argues the proposal doesn’t solve the ownership question – rather it highlights the nuances in definitions, controls, and governance safeguards.

While most of the Aave ecosystem agree that value should accrue to the DAO, how can the DAO verify, audit, and ultimately control the definition of the number it is being promised? It’s about the difference between token-holder ownership as a principle and token-holder ownership as an enforceable economic right.

FIXING CRYPTO FUNDRAISING

With Matt O’Connor from Legion

Crypto fundraising and tokenomics are evolving, and Legion co-founder Matt O’Connor offers his insights into the changing landscape. We hear about his transition from researcher to builder, plus how Legion is addressing flaws in modern token launches through merit-based, onchain fundraising. Discussion also covers the future of tokenization, from the return of compliant public offerings to the need for sustainable, demand-driven token design.

WORDS OF WISDOM

Read more about Jasmin’s journey into crypto

In you missed it

21shares in the world

Adrian on the Crypto Prime Podcast

“After a brutal crypto selloff, Adrian Fritz, Chief Investment Strategist at 21shares, breaks down what went wrong – and the catalysts that could reignite momentum.”

Adrian took to LinkedIn to ask if Bitcoin is strictly a monetary network or a neutral infrastructure that should process any valid, fee-paying transaction?

Darius in Bilan

An opinion piece by Darius Moukhtarzadeh, our research strategist, was featured in Swiss publication Bilan (French only).

Hot topics in crypto 2026

Darius also appeared in Medium, penning an article on the major themes and developments in AI, Robotics, Tokens, DeFi, and more.

Swiss news outlet Finews asked Sina Meier – our Head of Switzerland, FraBeLux and Middle East – about her approach to life beyond crypto (German only).

Our Global Head of Research, Eliezer Ndinga, penned an opinion piece for LinkedIn titled “Bitcoin: The prohibited network in the East”.

Stephen, Travolta, and the dollar

What do John Travolta and the US dollar debasement narrative have in common? Our Head of Macro Stephen Coltman managed to find a connection.

Connect with us today

If you have any questions or want to discuss a product in detail, please visit our website at www.21shares.com

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Nyheter

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

OTUS ETF ger exponering mot en portfölj av globala aktier

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter7 dagar sedan

Nyheter7 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut