Nyheter

Våg av långfristiga europeiska LNG-kontrakt att vänta

Europeiska LNG-avhandlare under 2023 förväntas fortsätta den uppsjö av entreprenadverksamhet som stängde 2022, eftersom mer importinfrastruktur kommer online, större köpare re-kapitaliserar och politiken blir tydligare. Det betyder att en våg av långfristiga europeiska LNG-kontrakt är att vänta.

Sedan november har europeiska köpare inklusive Engie SA, Galp Energia SGPS SA, Ineos Group Ltd. och RWE AG tecknat avtal om att köpa flytande naturgas i USA på kontrakt som löper på längre tid än 15 år. Under samma tid har Trafigura Group Pte. Ltd säkrat ett lån på 3 miljarder dollar med stöd av den tyska regeringen för att kunna köpa mer naturgas till landet. ConocoPhillips tecknade också kontrakt med QatarEnergy för att flytta mer av bränslet till Tyskland.

Amerikanska LNG-projekt är redo att dra mest nytta av entreprenadrushen. Sponsorer undertecknade långsiktiga avtal 2022 för att leverera nästan 50 miljoner ton/år (mmty) LNG, främst till asiatiska köpare och portföljspelare. Europeiska uttagarna stod för endast 11,4 mmty av det totala antalet. Det uppskattas att Europa behöver allt från 50-75 mmty långtidsförråd av LNG enbart från USA för att hjälpa till att ersätta nedgången i den ryska importen.

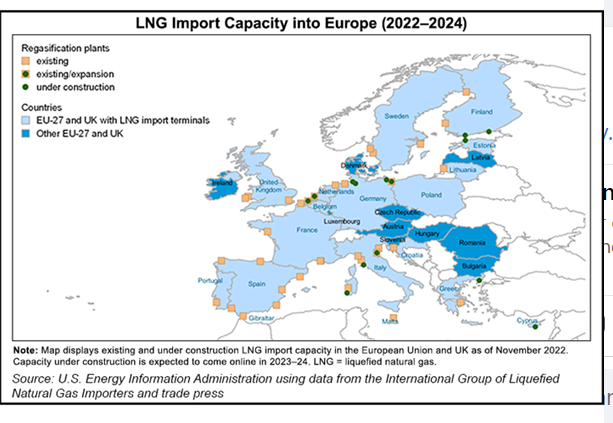

Många länder i Europa har arbetat för att bygga mer LNG-importkapacitet. Det var ett nödvändigt steg innan köparna ”verkligen kunde sätta sig in i att arbeta på några långsiktiga affärer”, sa LNG Allies vd Fred Hutchison.

Tydligast i Tyskland

Ingenstans är det tydligare än i Tyskland, Europas största gaskonsument och en gång det land som var mest beroende av rysk import. Landet har chartrat sex flytande lagrings- och återförgasningsenheter och arbetar för att stödja byggandet av sina första landbaserade importterminaler i en rasande hastighet.

”Jag tror att saker och ting är ungefär så långt framskridna som de kan vara i Tyskland givet när krisen började” i februari 2022, sa Hutchison. ”Min uppfattning är att det har hänt mycket bakom kulisserna, och vi kommer att börja se mer specifika tillkännagivanden tidigt under 2023.”

Några av Europas större naturgasköpare, inklusive Frankrikes Électricité de France SA, Tysklands Securing Energy for Europe GmbH (Sefe) och Tysklands Uniper SE har nationaliserats och re-kapitaliserats. Andra har kvasi-nationaliserats efter de rekordhöga råvarupriserna förra året som tyngdes på balansräkningarna. Det har också bromsat avtalsförhandlingarna.

”Det tar tid för politiker att inse problemets svårighetsgrad, och de går därför miste om något”, sa en amerikansk LNG-chef som inte ville bli namngiven och diskuterade pågående kontraktsförhandlingar. ”Det har börjat gå sönder lite, vilket bevisas av Engie-affären, av Galp-affären och andra.

”Intresset från Europa finns definitivt där … jag skulle räkna med att runt mitten av 2023, slutet av 2023 och in i 2024, kommer du att se mycket fler européer komma till marknaden” tillade chefen. ”Volymerna vi hör om är i tiotals miljoner ton.”

Uniper och Sefe i synnerhet förväntas gå samman andra tyska köpare för att få till stånd mer långsiktiga leveransavtal. De tyska energibolagen EnBW Energie Baden-Württemberg AG och RWE tecknade avtal förra året.

En tysk regeringstjänsteman sa till NGI att landet gör allt det kan för att stödja ytterligare naturgasinköp, men det skulle i slutändan vara upp till den privata sektorn. Regeringens stöd för att stärka gasförsörjningen, sade tjänstemannen, var uppenbart av dess starka motstånd mot EUs pristak för titelöverföringsfaciliteten som är inställd på att träda i kraft nästa månad.

Även om det finns ett begränsat utbud kvar, kan USA vara det bästa alternativet för europeiska uttag. Kontinenten stod för ungefär 70 procent av all amerikansk LNG-export 2022. USA har också de mest spadeklara projekten i världen. Ett 20-tal projekt är antingen under uppbyggnad, har godkänts av tillsynsmyndigheter eller föreslagits för landet.

Medan Qatar arbetar för att öka sin LNG-produktion från 77 mmty till 126 mmty detta decennium, har dess relation med Europa komplicerats av en mutskandal som involverar europeiska lagstiftare och Qatar.

Instabilitet på platser som Afrika, och bristande framsteg i projekt i andra länder, inklusive Kanada och Australien, har också USA väl positionerat, även om frågor kvarstår om hur mycket ny kapacitet som kan byggas i landet under de kommande åren. Europeiska leverantörer undertecknade sina nya leveranskontrakt med amerikanska projekt förra året. Dessutom tecknades ett avtal mellan Australiens Woodside Energy Group Ltd. och Uniper.

Blandade signaler

Europeiska köpare har också vadat igenom en våg av politiskt beslutsfattande och blandade signaler när EUs lagstiftare reagerar snabbt på skyhöga energikostnader och brister i leveranser från Ryssland.

Internationella energiorganet har varnat för att kontinenten kan möta ett gap på ungefär 1 Tcf i leveranser i år, vilket innebär att mer arbete väntar för att säkra ytterligare volymer. Samtidigt kräver EUs klimatlagar att utsläppen ska minska med 55 procent till 2030, medan blocket i slutändan siktar på klimatneutralitet till 2050.

”Europa måste definitivt fortsätta att anpassa sina policyer och regler för att ta avsevärt mer långsiktig LNG och ersätta rysk gas”, säger Poten & Partners LNG-konsult Majed Limam.

”Den långsiktiga miljöpåverkan är en av drivkrafterna – policy som begränsar långsiktig naturgasanvändning kan bara komplicera köparnas liv eftersom de konkurrerar om långsiktiga LNG-åtaganden och potentiellt förvirrande finansiering av leveransprojekt”, sa han till NGI.

Den djupt rotade oviljan att teckna långsiktiga LNG-avtal i Europa på grund av bredare miljömål börjar lätta. De 10-åriga leveransavtalen som skulle vara idealiska för Europa att nå målen med nettonoll år 2050 är inte lönsamma för amerikanska projektutvecklare som brottas med kostnadsinflation och svaga finansmarknader, något säljare klargör under förhandlingarna.

Dessutom, eftersom avtalssamtalen fortsätter att utvecklas, hittar både köpare och säljare sätt att tillmötesgå varandra. Några av de avtal som undertecknades i slutet av förra året med europeiska leverantörer inkluderade bestämmelser om att använda certifierad naturgas eller ramverk för att sänka kolintensiteten i amerikanska anläggningar för kondensering.

Agnieszka Ason vid Oxford Institute for Energy Studies sa att hon förväntar sig att vissa europeiska kontrakt kommer att innehålla omförhandlingsmekanismer när parterna söker efter en balans mellan att låsa in långsiktiga volymer nu och att uppfylla framtida mål för koldioxidutsläpp.

”Dessa kontrakt borde tjäna parterna väl i en framtid med låga koldioxidutsläpp”, sa Ason till NGI. Med det i åtanke, sa hon, kommer försäljnings- och köpeavtal ”antingen redan att innehålla mål för att minska utsläppen av växthusgaser, såsom LNG från certifierad gas, eller, med en långsiktig utsikt, innehålla mekanismer för att omkalibrera kontraktet i termer som svarar på de framväxande kraven på koldioxidutsläpp.”

The UK is shaking up crypto. This month, the Financial Conduct Authority (FCA) proposed lifting its ban on crypto exchange-traded notes for retail investors, a positive step in a global race to regulate digital assets and provide consumer protection.

Key metrics show Bitcoin’s rally isn’t over

Bitcoin is above $100K, and key indicators suggest a growing momentum and a potential for further upside. The Bitcoin Fear & Greed Index sits at 62, reflecting a sentiment that remains near neutral. This lack of extreme greed suggests that the rally may still have room to run in the near term.

Apple wants to enter Circle’s orbit. Why are stablecoins the tech world’s new darling?

Stablecoin issuer Circle made a blockbuster debut on the New York Stock Exchange earlier this month. Now, tech giants like Apple, Meta, and Google are reportedly exploring stablecoin integrations, marking another major step toward merging digital assets with mainstream technology.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

SGS5 ETP spårar priset på silverterminer

GIGU ETF investerar aktivt i USD-denominerade företagsobligationer

UK looking to lift the retail ban on crypto ETPs

AMEM ETF, de ledande aktierna från tillväxtmarknaderna i en enda transaktion

21Shares noterarar fem nya krypto-ETPer Nasdaq Stockholm

Montrose befäster sin position som den populäraste ETFen

BNP Paribas Asset Management lanserar Europe Defense ETF

Global X noterar Europafokuserad försvarsfond

Kommer Nordea att lansera nya börshandlade fonder?

Nu introduceras fem nya europeiska börser på Nordnet – courtagefri handel under maj

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose befäster sin position som den populäraste ETFen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBNP Paribas Asset Management lanserar Europe Defense ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGlobal X noterar Europafokuserad försvarsfond

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKommer Nordea att lansera nya börshandlade fonder?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNu introduceras fem nya europeiska börser på Nordnet – courtagefri handel under maj

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlackRock lanserar europeisk försvars-ETF för europeiska investerare

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanYieldMax™ tillkännager första utdelningen för YYYY

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanRivstart för Montrose ETF-satsning!