Nyheter

Uranpriset återgår till tresiffriga siffror

Uppgången på uranmarknaderna fortsatte in i januari, och spotpriset för U3O8 uran, uranpriset, som steg med 10,96 procent, från 91,09 USD till 101,08 USD per pound, vilket markerar en avgörande milstolpe.

Kazatomproms tillkännagivande att de inte skulle klara produktionsökningarna 2024 var den största katalysatorn för den uppåtgående trenden. Företaget minskade sin guidning för 2024 års produktion med så mycket som 14 procent.

Uranproducenterna klarade sig bättre än den underliggande råvaran, och det var så kallade juniors, eller prospekteringsbolag som topppresterande.

Osäkerheten kvarstår på utbudssidan på grund av situationen i Niger och försök att förbjuda import från Ryssland.

Resultat från och med januari 2024: Genomsnittlig årlig totalavkastning

| Tillgång | 1 MO* | 3 MO* | YTD* | 1 YR | 3 YR | 5 YR |

| U3O8 Uranium Spot Price | 10.96% | 35.71% | 10.96% | 99.17% | 50.05% | 28.31% |

| Uranium Mining Equities (Northshore Global Uranium Mining Index) | 12.86% | 23.28% | 12.86% | 55.84% | 43.80% | 32.55% |

| Uranium Junior Mining Equities (Nasdaq Sprott Junior Uranium Miners Index TR) | 18.78% | 26.91% | 18.78% | 45.14% | 39.92% | 31.12% |

| Broad Commodities (BCOM Index) | -0.09% | -5.79% | -0.09% | -11.84% | 7.16% | 4.07% |

| U.S. Equities (S&P 500 TR Index) | 1.68% | 16.01% | 1.68% | 20.82% | 10.99% | 14.29% |

*Prestandan för perioder under ett år är inte årsvis.

Källor: Bloomberg och Sprott Asset Management LP. Data per 31 januari 2024. Du kan inte investera direkt i ett index. Ingår endast i illustrativt syfte. Tidigare resultat är ingen garanti för framtida resultat.

Uran når en annan brytpunkt

Uppsvinget på uranmarknaderna fortsatte in i januari, där spotpriset för U3O8 uran upplevde en betydande ökning med 10,96 procent, och klättrade från 91,09 USD till 101,08 USD per pound. Denna ökning markerar en avgörande milstolpe och överträffar den psykologiska barriären på 100 USD per pound, något som finansmarknaderna inte sett sedan före finanskrisen 2008.

Prismomentumet har accelererat, särskilt sedan september 2023. I januari steg priset en kort stund till 106 USD innan det föll tillbaka till 101 USD, för att sedan stiga igen till 106,51 USD den 1 februari.

Flera faktorer bidrog till denna uppåtgående trend, med en betydande utveckling som den primära katalysatorn. Världens största uranproducent, NAC Kazatomprom JSC (Kazatomprom), meddelade att man inte kommer att klara av sina tidigare aviserade produktionsökningar för 2024 och 2025. Denna plötsliga omsvängning efter att ha indikerat i september 2023 att man skulle utöka produktionen, signalerade till industrideltagare att utbudet Svaret på det grundläggande underskottet på uranmarknaden kommer att ta längre tid än väntat.

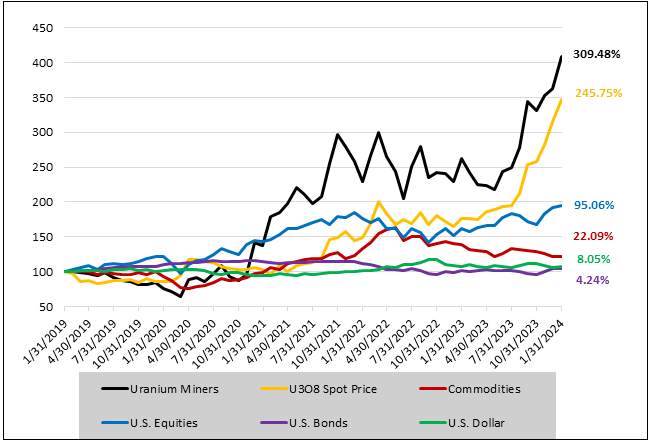

På längre sikt har fysiskt uran och aktier i uranproducenter visat betydande överavkastning gentemot breda tillgångsklasser, särskilt andra råvaror. Under de fem åren som avslutades den 31 januari 2024 har spotpriset U3O8 stigit ackumulerat 245,75 procent jämfört med 22,09 procent för det bredare råvaruindexet (BCOM), som visas i figur 1.

Figur 1. Fysiska uran och aktier i uranproducenter har presterat bättre än andra tillgångsklasser under de senaste fem åren (2019-01-31-31/01/2024)

Källa: Bloomberg och Sprott Asset Management. Data per 2024-01-31. Uranium Miners mäts med Northshore Global Uranium Mining Index (URNMX-index); Amerikanska aktier mäts av S&P 500 TR Index; U308 Spot Price är från TradeTech; Amerikanska obligationer mäts av Bloomberg Barclays US Aggregate Bond Index (LBUSTRUU); Råvaror mäts med Bloomberg Commodity Index (BCOM); och den amerikanska dollarn mäts av DXY Currency Index. Definitioner av indexen finns i fotnoterna. Du kan inte investera direkt i ett index. Ingår endast i illustrativt syfte. Tidigare resultat är ingen garanti för framtida resultat.

Kazatomproms utbudsbegränsningar och marknadsrespons

Kazatomprom signalerade produktionsproblem den 12 januari och gav en operativ uppdatering den 1 februari; som svar steg spotpriset U3O8 med 8,33 respektive 5,37 procent. Tillkännagivandet noterade att företaget skulle minska sin produktionsvägledning för 2024 och 2025 på grund av brist på svavelsyra och byggförseningar. Detta markerade en helomvändning från dess tidigare positionering för tre månader sedan i september när Kazatomprom uppgav att företaget skulle öka produktionen 2025 till en 100-procentig nivå i förhållande till dess avtal om användning av undergrund.

I sin operativa uppdatering kvantifierade Kazatomprom sin reducerade produktionsguide för 2024 till nio miljoner pound U3O8, eller 14 procent lägre än dess tidigare riktlinjer. Med tanke på att Kazatomprom är den största och billigaste urangruvarbetaren i världen, innebär detta en minskning med 6 procent av den globala gruvans tillgång på uran. Vidare noterade företaget att det var osannolikt att företaget skulle nå sina produktionsmål för 2025.

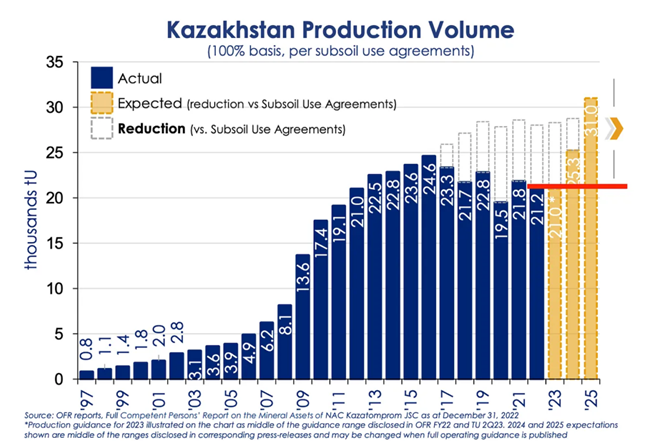

Figur 2 visar Kazatomproms historia av uranproduktion och prognostiserad produktion. Som svar på den tidigare tjurcykeln på 2000-talet kunde Kazatomprom öka produktionen med betydligt lägre kostnader. Det blev dock en världsledande uranproducent vid en olämplig tidpunkt eftersom dess ökade utbud sammanföll med Fukushima-olyckan 2011, vilket överutsatte uranmarknaden. Under 2017, på grund av år av undertryckta uranpriser, beslutade Kazatomprom att minska sina produktionsmål och har funnits under sin licensierade kapacitet sedan dess. Under de senaste åren har tillgången till gruvor varit otillräcklig för att uppfylla världens krav på reaktorer och länder har tvingats förlita sig på sekundära förnödenheter, främst kommersiella lager. Till 2023 tror Sprott att lagren som är tillgängliga för försäljning i stort sett är uttömda och att försörjningstryggheten har blivit av största vikt, vilket kommer att leda till återuppbyggnaden av lager av uran.

Kazatomproms planerade produktionsökning kom att lätta på trycket från lagren, även om marknaden fortfarande skulle ha förutsetts ha ett underskott. Vidare är det viktigt att notera att inte all Kazatomproms produktion är enbart deras egen. En betydande del av utbudsökningen kan allokeras till Ryssland genom samriskföretag.

Kazatomproms nya produktionsguide för 2024 på 21 000 – 22 500 tU19 är relativt platt. Även om vi ännu inte har något nytt mål för 2025, kommer det sannolikt att bli betydligt lägre än vad som ursprungligen angavs. Därför kan världens största uranproducent, som bidrog till att avsluta den sista tjurcykeln med sina produktionsökningar, inte öka produktionen trots att spotpriset för U3O8 ökade till över 100 USD per pound. Detta kan ge ett starkt meddelande till marknaden och kan sannolikt påskynda långtidskontrakt och underbygga behovet av fortsatt högre uranincitamentpriser för att stimulera gruvproduktion.

Figur 2

Källa: https://thedeepdive.ca/where-did-kazatomprom-fumble-its-uranium/ Ingår endast i illustrativt syfte.

Tidslinjen för Kazakstans produktionsökning beror till stor del på tillgången på svavelsyra. Kazakstan har fördelen som en lågkostnadsproducent på grund av dess beroende av in-situ recovery (ISR) gruvmetoder, i motsats till Camecos underjordiska gruvdrift Cigar Lake och McArthur River. ISR-brytning kräver dock betydande mängder svavelsyra, en resurs som i första hand allokeras för att producera gödningsmedel, avgörande för den globala livsmedelsförsörjningen. Prioriteringen av svavelsyra för jordbruksbehov kan fördröja takten i Kazakstans produktionsupptrappning. För detta ändamål undertecknade Kazatomprom i januari ett avtal med ett italienskt företag om en svavelsyrafabrik som ska tas i drift i slutet av 2026.

Den goda nyheten är att Kazatomprom har behållit sitt engagemang för befintliga försäljningsavtal. Detta tyder på att eventuella produktionsbrister kan göra det nödvändigt att dra ner från lager eller anskaffa uran från spotmarknaden.

Effektiv utveckling av uranindustrin

Flera andra branschutvecklingar stärkte uranmarknaderna i januari.

Storbritanniens åtagande att investera 300 miljoner pund för att stödja inhemsk produktion av höganalys, låganrikat uran High-Assay Low-Enriched Uranium (HALEU) visar en proaktiv hållning mot att stärka kärnkraftskapaciteten. På samma sätt har det amerikanska energidepartementets upp till 500 miljoner USD begäran om förslag (RFP) för urananrikningstjänster återspeglar ansträngningar för att etablera en pålitlig källa till HALEU, avgörande för nästa generation av kärnreaktorer. Detta initiativ är särskilt betydelsefullt med tanke på att HALEU för närvarande endast produceras av Ryssland och Kina, vilket understryker vikten av diversifiering av försörjningskällor.

Dessutom understryker slutförandet av 1,1 miljarder dollar i krediter som syftar till att upprätthålla driften av kärnkraftverket Diablo Canyon i USA den amerikanska regeringens åtagande att bevara befintlig kärnkraftsinfrastruktur. Dessutom, rapporter som tyder på att Holtec International kan få ett lån på 1,5 miljarder dollar till omstart av ett stängt kärnkraftverk i Michigan representerar en milstolpe potentiell prestation. Om det förverkligas skulle detta markera den första omstarten någonsin av en avvecklad amerikansk kärnreaktor, vilket signalerar en anmärkningsvärd förändring i regeringens politik mot att vitalisera kärnenergiprojekt.

Mitt i statliga initiativ för att stärka kärnkraftsindustrin ökar osäkerheten på marknadens utbudssida. Situationen i Niger efter statskupp i juli 2023 är fortfarande olöst och fortsätter att påverka produktionen och exporten av uran. I januari upphävde Niger nya gruvlicenser och uppgav att de skulle se över befintliga. Detta föranledde en frigivning från uranutvecklaren Global Atomic Corp. för att försöka lindra farhågor om att detta påverkade dess Dasa-gruva negativt.

Osäkerheten i utbudet av anrikat uran är påtaglig, med tanke på lagstiftande ansträngningar i USA för att förbjuda import från Ryssland. Den förbjudande ryska uranimportlagen (lagen) antog det amerikanska huset i december och väntar fortfarande på en omröstning i senaten. Lagen skulle begränsa importen av ryskt utbud till 2027 och förbjuda dem efter det. Tenex, ett ryskt statligt uranföretag, har dock varnat amerikanska kunder för att om denna lag skulle antas kan Ryssland förebyggande hindra export av sina leveranser till USA, vilket ytterligare förvärrar osäkerheten i utbudet, särskilt i USA.

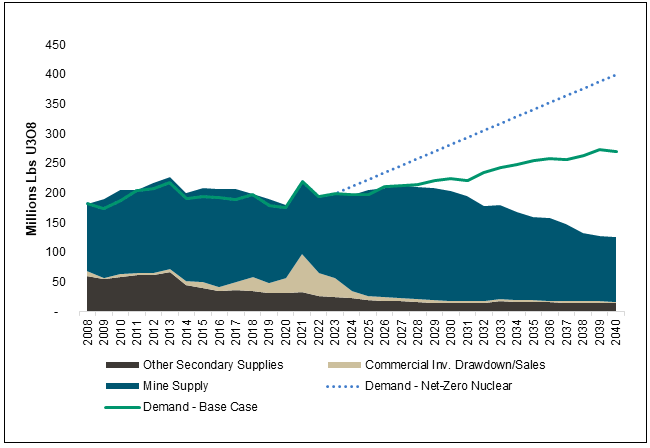

Konstigt nog minskade amerikanska energibolag sin upphandling av uran under långtidskontrakt från 2023 till 2022. Detta står i skarp kontrast till de globala siffrorna för långtidskontrakt, som växte från 124,6 till 160,8 miljoner pund. av U3O8e. Globalt sett representerade detta den högsta kontraktsfrekvensen på mer än 10 år och nästan en återgång till ersättningstakten (entreprenad en tillräcklig nivå för att möta världens årliga reaktorkrav). De amerikanska och globala långsiktiga kontraktssiffrorna kan också komma att öka, med tanke på att toppen av kontrakteringen i föregående cykel var 250 miljoner pound och med tanke på storleken på förestående underskott. Enligt figur 3 finns det ett prognostiserat underskott på 1 miljard pound till 2040, och under Net-Zero Nuclear, löftet att tredubbla den globala kärnkraftskapaciteten till 2050, finns det ett underskott på 2,2 miljarder pound.

Figur 3. Obalansen mellan utbud och efterfrågan på uran kan sannolikt växa

Källor: UxC LLC. och Cameco Corp. Data från Q4 2023. Inkluderas endast i illustrativt syfte.

Juniora urangruvbolag är kritiska för att möta efterfrågan

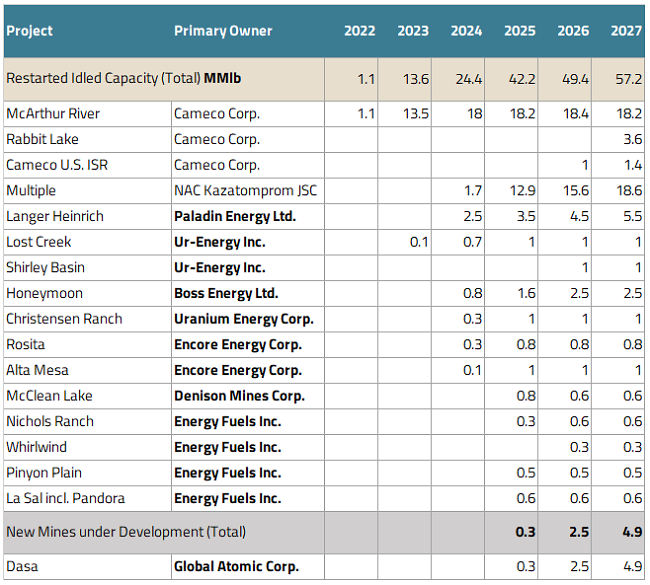

Juniora urangruvbolag ledde uppgången i januari och steg med 18,78 procent. Med stöd av höjningarna i spotpriset för uran fortsätter juniora urangruvbolag att tillkännage omstarter av tidigare nedstängda urangruvor.

Uranium Energy Corp. (UEC) tillkännagav omstarten av sitt Christensen Ranch-projekt. Projektet är beläget i Wyoming och sattes på vård och underhåll 2018. Det beräknas börja sin första produktion i augusti och har en licensierad kapacitet på 2,5 miljoner pound U3O8.

Orano Canada Inc. och Denison Mines Corp. tillkännagav också en omstart av sin McClean North-fyndighet.16 McClean Lake-fyndigheten ligger i Athabasca Basin-regionen i Saskatchewan, Kanada, och sattes på vård och underhåll 2010. Projektet har 800 000 pound U3O8-produktion som är prognosticerad att starta 2025.

I Namibia meddelade Paladin Energy Ltd. att dess omstart av Langer Heinrich-gruvan nu är 93 procent klar och kommersiell produktion förväntas påbörjas inom de närmaste månaderna. Gruvans verksamhet har varit stängd sedan 2018.

Som visas i figur 4 har flera juniora urangruvbolag reagerat på uranprismiljön, om än med små volymer. I motsats till väletablerade producenter har många av dessa små urangruvbolag ännu inte sålt sin produktion framåt under långtidskontrakt. Detta kan tyda på att de kan vara väl positionerade för att dra nytta av framtida prisökningar.

Figur 4. Scramble för att återöppna/bygga urangruvor

Källa: Mike Kozak, Uranium Analyst, Cantor Fitzgerald, december 2023. Förutsätter att vissa gruvbolag kommer att startas om som ännu inte har meddelats. Ingår endast i illustrativt syfte.

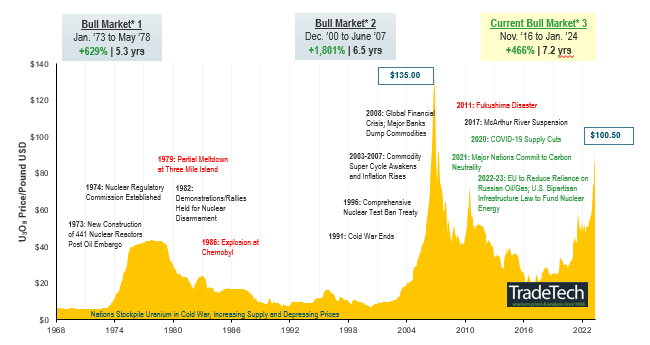

Böjningspunkten på 100 dollar

Uran som når 100 dollar per pound signalerar en annan brytpunkt på denna tjurmarknad. Ett långvarigt underskott i primärförsörjningen och förnyat intresse för kärnenergi belyser de verkliga utmaningarna för att återställa marknaden i balans. Utan något meningsfullt nytt utbud på horisonten på tre till fem år tror vi att denna tjurmarknad har ytterligare utrymme att köra. Medan förra årets fleråriga rekord i långtidskontraktering av uran hyllades, döljer de totala siffrorna en splittrad marknad. Vissa verktyg är väl täckta, medan andra har ignorerat de kraftfulla marknadssignalerna och anpassat sina upphandlingsstrategier till den nya verkligheten på marknaden.

Med den globala produktionen av urangruvor som ligger långt under världens krav på uranreaktorer, utbudsunderskottet ökar under det kommande decenniet, och tillgången på kort sikt hämmad av långa ledtider och kapitalintensitet, tror vi att omstarter och nya gruvor under utveckling är avgörande. Uranprismålet som en incitamentsnivå för ytterligare omstarter och utveckling av greenfield är ett rörligt mål, och vi tror att vi kommer att behöva högre uranpriser för att stimulera tillräckligt med produktion för att möta prognostiserade underskott. På lång sikt kan en ökad efterfrågan inför en osäker tillgång på uran sannolikt fortsätta att stödja en ihållande tjurmarknad (Figur 5).

Obs: En ”tjurmarknad” avser ett tillstånd på finansmarknaderna där priserna generellt stiger. En ”björnmarknad” avser ett tillstånd på finansmarknaderna där priserna generellt faller.

Källa: TradeTech Data per 2024-01-31. TradeTech är den ledande oberoende leverantören av uranpriser och marknadsinformation för kärnbränsle. Uranpriserna i detta diagram som går tillbaka till 1968 kommer uteslutande från TradeTech; besök https://www.uranium.info/.

Even buying Bitcoin at its yearly peak since 2020 would still have doubled your investment, proving the power of long-term growth versus trying to time the market.

Why Solana matters: Exploring its use cases and growing adoption

Solana’s surge isn’t just market speculation; it’s driven by real-world adoption. From payments and DeFi to tokenization, the blockchain is seeing record engagement, reflected in its all-time high total value locked (TVL).

How Raydium and Jupiter are powering Solana DeFi

Raydium and Jupiter are the pillars of Solana’s DeFi ecosystem, delivering deep liquidity, seamless trading, and efficient execution that keep the network thriving. They make crypto markets faster, cheaper, and more accessible for everyone.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Time in Bitcoin beats timing Bitcoin

WMMV ETF en lågvolatilitetsfond som handlas i euro och pund

UBS AM lanserar UBS Treasury Yield Plus ETFer

COINUNI ETP spårar kryptovalutan Uniswap

ETF- och ETP-noteringar den 16 september 2025: nytt på Xetra och Börse Frankfurt

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader