Nyheter

Trebarnspolitiken och dess konsekvenser för Kinas guldkonsumtion

Förra veckan sjönk CSI300 aktieindex med 5,5%, den största veckoförlusten sedan februari. Intressant nog signalerades Kinas ansträngningar att uppmuntra nyfödda som den främsta drivkraften. Efter tillkännagivandet av trebarnspolitiken i juni presenterade beslutsfattarna detaljerade stödåtgärder i juli. Detta kan ge konsekvenser för Kinas guldkonsumtion.

Som en del av dessa åtgärder började Kina reformera den privata utbildningsindustrin, förbjuda företag i denna sektor att göra vinst, skaffa kapital eller gå publika. Detta drag, som försvårade kinesisk privat utbildning och handledning, syftar till att lindra lokala familjs bördor för att uppfostra barn och uppmuntra nyfödda: en branschundersökning som gjordes 2019 visade att en fjärdedel av de kinesiska familjerna spenderade mellan 20% och 30% av deras årliga inkomst för barns utbildning och relaterade tjänster.

Även om de möjliga resultaten av trebarnspolitiken och olika stödåtgärder fortfarande är osäkra, tror World Gold Council att det finns ett samband mellan födelsetal och guldkonsumtion, och detaljerna är värda att analysera.

• På lång sikt kommer den ekonomiska tillväxten sannolikt att gynnas av högre födelsetal och därmed öka guldförbrukningen.

• Traditionen att ge guld i olika former till nyfödda, stöder efterfrågan på guld i Kina i och med att födelsetalen stiger

• Även om kostnaderna för att uppfostra ytterligare barn tömmer familjens diskretionära budget på kort och medellång sikt, kan de ekonomiska konsekvenserna av högre födelsetal påskynda en familjs inkomsttillväxt på lång sikt och därmed stödja utgifter för fritidsförbrukning, till exempel guldsmycken.

Kinas svar på befolkningsutmaningen

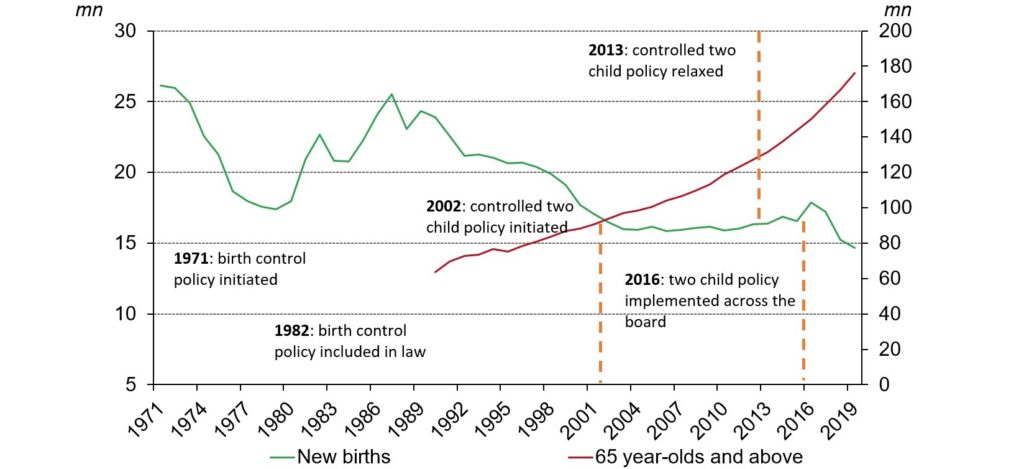

Kinas befolkningsstruktur skapar utmaningar för landets långsiktiga ekonomiska tillväxt. Nyfödda i Kina har minskat kraftigt sedan 2017 och sjönk till 14,65 miljoner år 2019, det lägsta sedan 1961. Samtidigt åldras befolkningen snabbt: Kinesiska befolkningsuppgifter visar att andelen 65 år och äldre ökade från 7% år 2000 till 8,9% 2010 och 13,5% 2020. Och denna åldrande trend kommer sannolikt att intensifieras, enligt prognosen från Världshälsoorganisationen.

Den kinesiska befolkningen: färre nyfödda, intensifierande åldrande

Källa: National Bureau of Statistics, World Gold Council

Som ett erkännande av dessa utmaningar för den långsiktiga ekonomiska tillväxten har Kina successivt avslappnat sin preventivpolitik sedan början av 2000-talet. Nyligen tillkännagav beslutsfattare vid politiska byrån i CPC:s centralkommittés möte den 31 maj att kinesiska par kan ha upp till tre barn – den tidigare gränsen var två. Och i juli kommunicerades detaljerade planer för att minska de kinesiska hushållens bördor för att uppfostra barn och uppmuntrande nyfödelse började utvecklas

Kan denna reviderade politik påverka Kinas guldbehov? World Gold Council tror att det kan, förutsatt att det är effektivt.

Potentiella konsekvenser för Kinas guldförbrukning

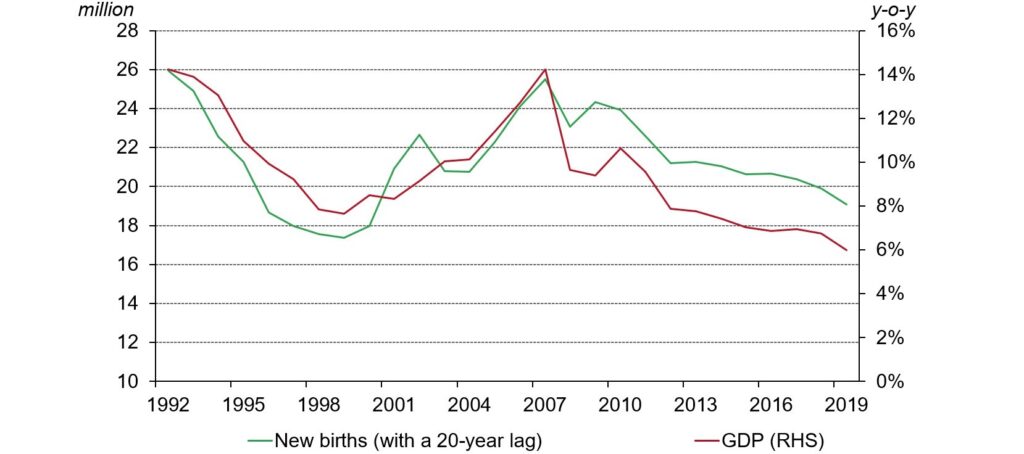

Ur ett makroekonomiskt perspektiv kan politik som syftar till att bromsa eller vända en sjunkande födelsetal vara till fördel för kinesisk guldbehov i det långa loppet. Enligt Cobb-Douglas produktionsfunktion beror ett lands sammanlagda produktion främst på landets kapital och arbetsinsatser. Och den Nobelprisvinnande Solows tillväxtmodell indikerar också att en ekonomis långsiktiga tillväxt är en funktion av arbetstillväxt, kapitalinsats och teknisk utveckling.6 Om man antar positiva resultat av trebarnspolitiken kommer en högre födelsetal sannolikt att öka arbetskraften på 15 år, vilket bidrar till Kinas ekonomiska tillväxt på lång sikt.

Antalet nyfödda har en långsiktig inverkan på Kinas ekonomi

Källa: National Bureau of Statistics, World Gold Council

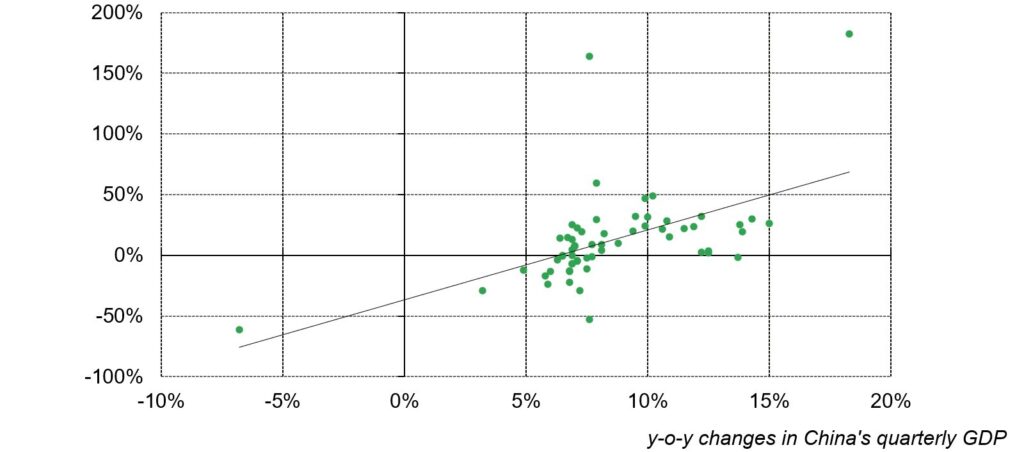

World Gold Councils historiska analys tyder på ett positivt samband mellan Kinas guldförbrukning och nationens ekonomiska styrka.

Starkare ekonomisk tillväxt, högre efterfrågan på guld i Kina

y-o-y % förändringar i Kinas kvartalsvisa guldförbrukning

*Baserat på y-y-y % förändringar i Kinas kvartalsvisa guldsmycken, guldtackor- och myntförsäljning samt yyyy-förändringarna i Kinas kvartalsvisa BNP mellan Q1 2006 och Q1 2021.

Källa: Metals Focus, National Bureau of Statistics, World Gold Council

World Gold Council tror att landets ansträngningar att öka födelsetalen bör vara goda nyheter för kinesiska guldhandlare. För det första är det tradition att ge guld till nyfödda barn i form av lås, armband, fotleder eller stjärntema-hängen för lycka till. Och försäljningen av dessa guldprodukter fluktuerar med antalet nyfödda varje år i Kina. För det andra, som tidigare nämnts, har en högre födelsetal potential att leda till starkare ekonomisk tillväxt på lång sikt, vilket stöder detaljhandlarnas försäljning av guldprodukter.

Figur 2: Olika produkter för bebisgåvor av guld

I teorin sänker dock kostnaden för att skaffa en större familj diskretionär budgeten på kort och medellång sikt. Att uppfostra barn är dyrt. Direkta kostnader för att uppfostra ett barn till 18 års ålder inkluderar mat, kläder, sjukvård, barnomsorg, utbildning, transport och underhållning, men det finns också indirekta kostnader, till exempel time out från betalt arbete. Alltså, när antalet barn ökar, stiger familjens fasta kostnader, vilket begränsar den disponibla inkomsten för föremål som guldsmycken.

I allmänhet gäller således formeln färre barn att uppfostra, högre diskretionär köpkraft*

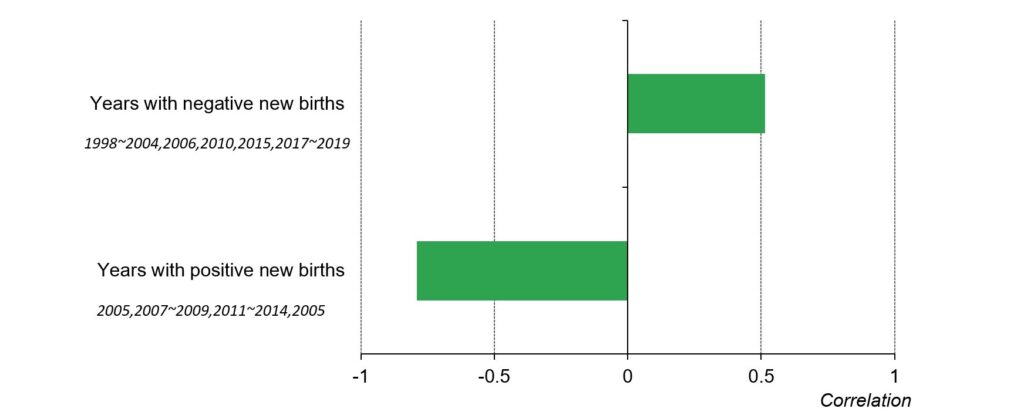

Villkorligt samband mellan förändringar i Kinas nyfödda och detaljhandelskonsumtion av guld-, silver-, jade- och pärlsmycken

Källa: National Bureau of Statistics, World Gold Council

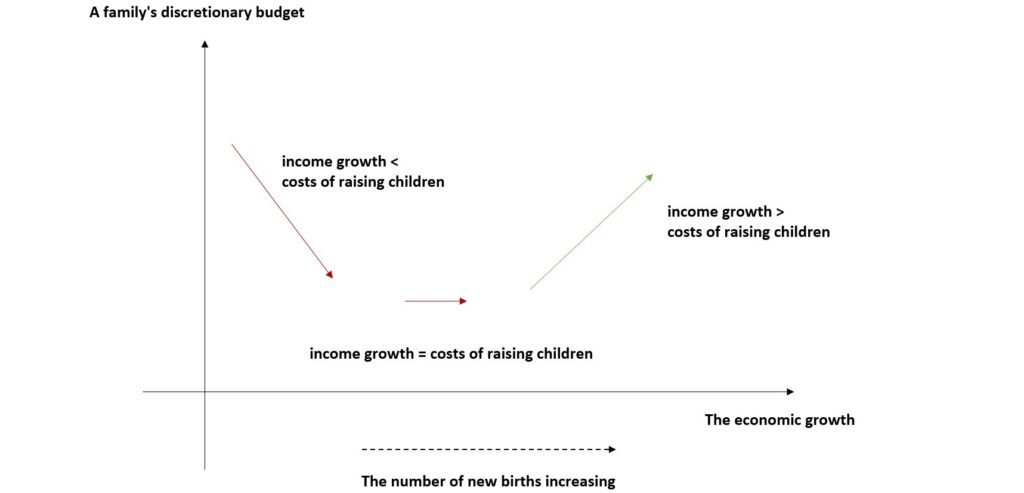

I framtiden är det möjligt att incitament kan erbjudas för familjer att få fler barn och detta skulle på längre sikt förändra förhållandet mellan kostnaderna för att uppfostra barn och familjens diskretionära budget. Som tidigare nämnts har en högre födelsetal varit positivt kopplad till ekonomisk tillväxt på lång sikt. Därför finns det troligen en vändpunkt när tillväxten i en familjs inkomst överväger minskningen av dess diskretionära budget.

Diagrammet nedan stiliserar det hypotetiska samspelet mellan en familjs diskretionära budget och den ekonomiska utvecklingen som är villkorad av familjens ”netto” inkomsttillväxt, efter kostnaderna för att uppfostra barn. World Gold Council tror att när en familjs inkomsttillväxt, till följd av den ekonomiska tillväxten mitt i en högre födelsetal, uppväger kostnaden för att uppfostra ytterligare barn, kommer familjens köpkraft på diskretionära föremål – som guldsmycken – sannolikt att öka.

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut