Nyheter

Tokenization Is Bringing Wall Street On-Chain

Blockchain-based tokenization is transforming asset ownership and investment by enabling fractional access to luxury real estate, seamless trading of commodities like gold, and participation in private equity markets with the simplicity of digital transactions. As 2025 emerges as a watershed year for the industry, this sector is rapidly accelerating due to technological breakthroughs, regulatory advancements, and institutional adoption. This innovation is redefining ownership models and financial participation—converting traditionally illiquid assets into liquid investments while democratizing access to high-value markets.

With projections suggesting a $5T tokenized asset market by 2030, key industry players are rolling out groundbreaking platform upgrades and strategic initiatives, underscoring tokenization’s transformative role in global finance. Thus, we thought now is an opportune time to delve into how this innovation is reshaping financial markets and opening unprecedented opportunities for individuals and institutions alike, positioning tokenization as a cornerstone of modern economic infrastructure.

Before we delve into what the landscape looks like, let’s briefly give a breakdown of some of the benefits of tokenization for businesses and end-investors alike.

For Businesses

Cost Savings & Operational Efficiency

• Blockchain eliminates intermediaries, reduces costs, and speeds up transaction settlement.

• Real-time settlements could save financial institutions $20B annually by avoiding traditional T+2 delays, according to research from McKinsey.

• HSBC achieved:

o 90% cheaper bond issuance.

o 40% lower fundraising expenses compared to traditional methods.

• Citi’s Integrated Digital Assets Platform (CIDAP) with Maersk:

o Streamlined trade finance from days to minutes using tokenized smart contracts while reducing administrative burdens.

Enhanced Liquidity & Market Reach

• Tokenization enables fractional ownership, unlocking capital in illiquid assets such as private equity and real estate.

• Tokenized shares led to significantly faster fundraising and broader investor reach.

• $250T in marketable securities could be used as collateral, but only $28.6T is utilized.

• Distributed ledger technology in collateral management could unlock $100B+ annually, boosting liquidity and accessibility.

Improved Transparency & Streamlined Compliance

• Tokenization can significantly cut compliance costs, with the financial sector spending $181B annually.

o Reduces expenses by up to 50% through programmable rules and streamlined audits, dropping times by 30% and proving tokenization’s efficiency.

o They can automate otherwise manual work, for example, digitized identity verification lowers onboarding costs by 30-50% while maintaining privacy.

o Blockchain audit trails & automated screening reduce money laundering risks by 26%, while standardized workflows & verifiable credentials cut cross-border AML checks by 60%.

For End-Investors

• Tokenization benefits end investors by:

o Enhancing security and user experience.

o Increasing access to investment opportunities by lowering entry barriers.

o Providing greater liquidity, cost savings, and improved transparency.

• Key advantages include:

o 24/7 trading and near-instant transaction settlements, completing transactions in minutes versus the traditional T+2 cycle.

o Automation of yield opportunities across diverse assets via blockchain programmability, reducing manual intervention and overhead.

• Facilitates secondary markets for private credit and real estate:

o Shortens lock-up periods, and enables faster exit opportunities.

For the Underlying Blockchain

• Tokenization drives mainstream blockchain adoption and expands financial market utility, while amplifying its network effects.

• By converting real-world assets into digital tokens, blockchains gain access to trillions of dollars in previously illiquid or fragmented capital.

• Tokenization leverages blockchain’s strengths: transparency, security, and decentralization.

o Reduces intermediaries, streamlines transactions, and enables fractional ownership.

o Attracts institutions and governments, modernizing infrastructure and improving capital mobility.

• Tokenized assets create hubs for diverse financial instruments and foster seamless integration with decentralized finance (DeFi).

• Helps onboard mature assets into the crypto ecosystem.

• Drives the development of robust regulatory frameworks to address fraud and compliance concerns.

• Expected to evolve into the foundational settlement layer for global economies, which is projected to drive $291B in network revenues by 2030.

Why are we talking about this now?

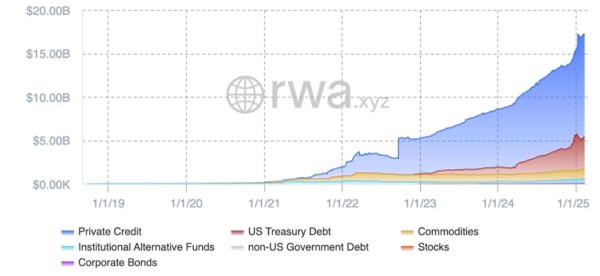

Since our last Tokenization Report in October 2023, the total tokenized market has nearly doubled in value, growing from $8.8B to $17.2B.

Figure 1: Total Market Value of Tokenized Real-World Assets

Source: RWA.xyz

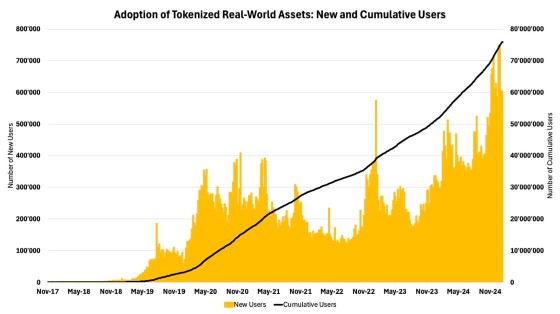

Meanwhile, the number of Real-World Asset (RWA) holders has increased by more than 100%, growing from almost 35K to 72K users. In fact, since the inception of this industry, more than 70M users have interacted with and at least used once with a tokenized product.

Figure 2: Adoption of Tokenized Real-World Assets: New and Cumulative Users

Source: 21Shares, Dune

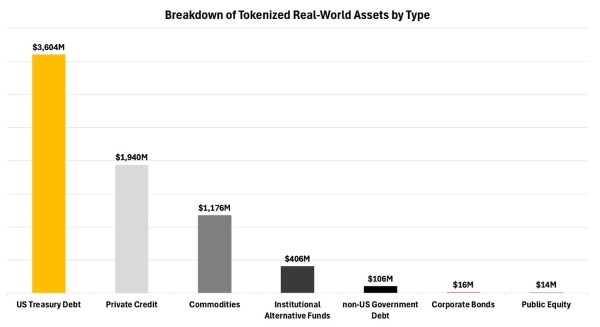

With this perspective in mind, the sector’s growth has been primarily driven by tokenized government securities and private equities. Protocols catering to these segments continue to dominate market share, as illustrated in Figure 3 below.

Figure 3: Breakdown of Tokenized Real World Assets by Type

Source: 21Shares, RWA.xyz

The global financial sector is witnessing accelerated adoption of tokenization, with major institutions migrating traditional funds onto blockchains and established players developing supporting infrastructure. This shift spans asset management, banking services, and regulatory frameworks, reflecting broader industry transformation. This includes:

Institutional Tokenization Initiatives

• Asset managers like BlackRock, Hamilton Lane, Franklin Templeton, and WisdomTree now offer blockchain-based versions of conventional investment vehicles.

• Singapore’s Monetary Authority (MAS) spearheads Project Guardian, testing 15+ tokenization use cases across bonds, asset management, and treasury operations.

Banking Infrastructure Expansion

• HSBC deployed its Orion platform for tokenized deposits and gold transactions.

• UBS introduced its “UBS Services” for tokenizing bonds, funds, and structured products.

• DBS introduced its comprehensive “Token Services”, which features programmable rewards, treasury tokens and conditional payment solutions.

• Settlement giants Euroclear and DTCC have partnered to develop tokenized asset management frameworks, including but not limited to collaborations with crypto service providers like Chainlink.

Further, the United States is adopting a more favorable stance towards crypto, which is particularly significant for tokenization, as the country leads in the on-chain deployment of tokenized funds across treasuries and institutional investments, with a 61% market share. For example, President Trump recently signed the Executive Order ”Strengthening American Leadership in Digital Financial Technology,” which promotes the responsible growth of digital assets, blockchain technology, and related innovations across various sectors. This initiative also established the Working Group on Digital Asset Markets to develop a comprehensive federal regulatory framework for the industry, including tokenization. Additionally, the SEC has begun relaxing rules for banks to provide crypto custody services, paving the way for greater institutional participation in tokenized markets. With these developments, 2025 is poised to be a pivotal year for tokenization, with expectations that its influence begins extending beyond finance into sectors such as energy, intellectual property rights, commodities, and real estate.

Without delay, let’s analyze the top-performing sector: Government Securities.

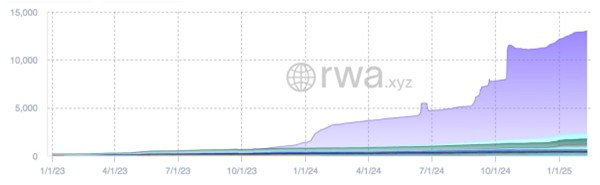

The sector experienced remarkable growth over the past two years, driven by the high interest rate environment. Assets under management surged from approximately $700M to $3.5B, marking a 400% increase. Meanwhile, the user base expanded from around 700 to 13,000 unique holders, representing a staggering 1,757% growth, as shown in Figure 4 below.

Figure 4: Total Number of Tokenized Treasury Holders

Source: RWA.xyz

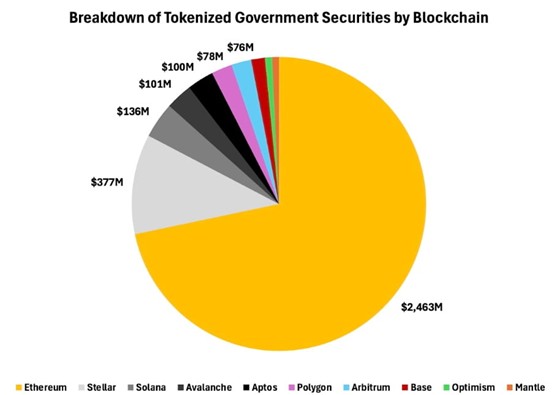

Across this vertical, Ethereum retained its dominance, bolstered by its deep liquidity and unmatched network security, which have made it the preferred choice for institutions to launch their initiatives before potentially exploring alternative networks. This reinforces our thesis that Ethereum will remain the de-facto platform for institutional adoption, even as emerging networks like Solana and Aptos gain traction and pose increasingly stiff competition.

Figure 5: Breakdown of Tokenized Government Securities by Blockchain

Source: 21Shares, RWA.xyz

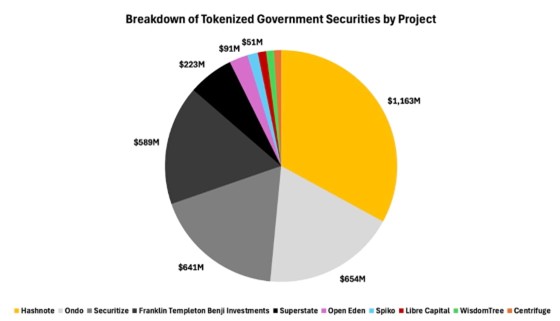

In terms of projects, Franklin Templeton’s BENJI product dominated the market. However, Ondo has since established itself as one of the leading protocols, thanks to its diverse suite of offerings that have solidified its position in the industry, as seen below.

Figure 6: Breakdown of Tokenized Government Securities by Project

Source: 21Shares, RWA.xyz

Looking ahead, we expect Ondo to dominate a much bigger market share, building on the latest announcements and upgrades they unveiled at their new annual summit in New York. Specifically, they revealed two products:

OndoChain: A hybrid blockchain that blends permissioned security with public accessibility, ensuring compliance, security, and open access to tokenized markets. Advised by industry leaders such as BlackRock, PayPal, Morgan Stanley, Franklin Templeton, WisdomTree, and McKinsey, it leverages expertise from top financial and technology institutions, with key features including:

• Permissioned Validators: Validators are run by financial institutions and carefully monitored to prevent unfair practices and protect investors, such as front-running, ensuring compliance. Validators also provide real-time, reliable data like asset prices and interest rates onchain, improving transparency and efficiency while reducing the risk of manipulation.

• Staking with RWAs: Tokenized RWAs, like U.S. debt securities (USDY), will secure the network. Validators must stake external assets, similar to how broker-dealers post high-quality collateral in traditional finance, ensuring compliance and alignment. RWAs can also be used in DeFi activities like borrowing, lending, and staking while maintaining traditional mechanics. Institutions can pay transaction fees in RWAs, offering predictable costs and easing adoption for regulated players.

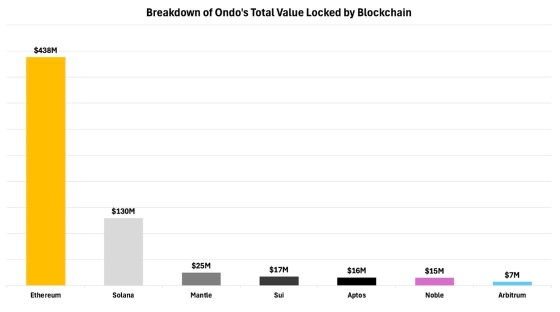

• Omnichain Bridging: The network enables smooth transfers between Ondo Chain and various blockchains (e.g., Ethereum, Solana, Cosmos). A decentralized verifier system ensures secure cross-chain RWA operations without relying on intermediaries or escrow contracts. This consolidates liquidity on Ondo Chain, avoiding fragmentation, which is crucial as it addresses the problem of RWAs issued across multiple chains. This can be seen in Ondo’s TVL being scattered across several networks, as depicted in Figure 7.

Figure 7: Breakdown of Ondo’s Total Value Locked by Blockchain

Source: 21Shares, DeFiLlama

Ondo Global Markets (GM): A global investment platform that tokenizes U.S. stocks, ETFs, and mutual funds to eliminate traditional market fragmentation and high fees—leveraging stablecoin-inspired efficiency. It enables 24/7 cross-border trading outside the U.S. while ensuring regulatory compliance. The platform’s key features include:

• Vast Range of Tokenized Real-World Assets: Provides 1:1-backed tokens representing U.S. securities like Apple, Tesla, S&P 500, and mutual funds among others. These tokens will be freely transferable on secondary markets outside the U.S., similar to stablecoins.

• Instant Minting and Redemption: Investors can convert securities into tokens (and vice versa) instantly, mirroring the liquidity of the underlying assets.

• DeFi Integration and Composability: Tokenized assets can be used as collateral for loans, staking, or yield generation in DeFi protocols, enabling cross-collateralization with crypto assets and expanding the universe of assets within DeFi.

• Institutional-Grade Infrastructure: Integrated compliance features, including AML controls and proof-of-reserves verification, enable regulatory compliance while providing token holders access to institutional securities lending markets, with full yield distribution.

• Built-In Access to Margin: Borrow against tokenized holdings at competitive rates typically accessible only to traditional institutional investors.

All in all, while Ondo’s upgrade presents significant growth potential, three key risks warrant attention. First, its novel reliance on RWAs for network security remains unproven at scale, exposing vulnerabilities to value fluctuations from market volatility or interest rate changes. Second, the permissioned validator system introduces centralization risks. If Ondo’s proprietary oracle faces attacks or manipulation attempts, its entire ecosystem could collapse without third-party safeguards like using external validators such as Chainlink’s Oracle Network. Finally, despite addressing liquidity fragmentation through its omnichain architecture, the effectiveness of Ondo Bridge and its Decentralized Verification Network in mitigating this risk remains speculative until real-world implementation. These challenges demand cautious optimism as the platform begins to roll out.

Private Credit

While government securities dominated in 2023 and 2024 with explosive growth, another sector was quietly gaining momentum in the background — now emerging as the largest real-world asset category after stablecoins. That said, as highlighted in our 2025 Market Outlook, private credit remains one of the industries primed for further disruption this year. To recap, tokenizing this sector enables:

• Secondary Market Activation: Tokenization enables 24/7 trading of private credit positions and equity, reducing the 180–360-day settlement cycles typical in traditional markets. For example, Victory Park Capital tokenized $1.7B in private credit on zkSync, allowing instant fractional trading of SME loans previously locked for 5–7 years while democratizing exit strategies via token sales instead of a full portfolio exit.

• Fractional Ownership: By breaking private credit investments into smaller tokens, investors can trade portions of their holdings, improving liquidity. In fact, the Coalition Greenwich survey found that 70% of investors cited liquidity as a barrier to investing in private credit.

• Streamlining Operational Workflows: By automating manual processes like compliance checks, capital calls, and loan servicing, administrative burdens are minimized. Bain & Company estimates that tokenization could unlock $400B in value for alternative investments through automation, while Deloitte demonstrates that digitizing workflows via tokenization reduces operating costs for asset managers overseeing private credit funds.

• Enhancing transparency: Tokenization tackles private credit’s longstanding transparency challenges by leveraging blockchain’s real-time auditability. While 43% of investors avoided private credit in 2023 due to opacity concerns, distributed ledger technology now enables granular tracking of loan terms, collateral status, and payment flows via public blockchain records.

• Collateral Optimization: Smart contracts enable cross-chain collateralization (e.g., using tokenized real estate as margin for private loans), reducing liquidity premiums by around 30% compared to conventional escrow arrangements

All in all, tokenized private credit markets are expanding rapidly, with protocols like Tradable, Maple, and Figure Network driving adoption, as seen below.

Figure 8: Total amount of Active Loans on Private Credit Markets

Source: RWA.xyz

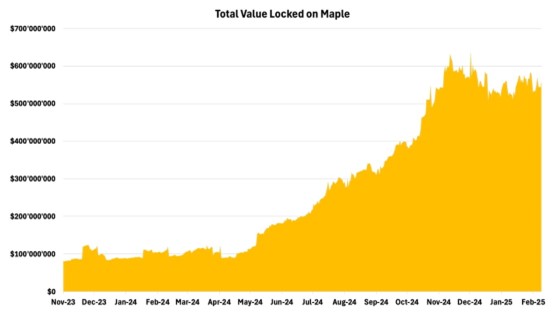

Zooming in, tokenized private credit surged 66% over 18 months to reach its current $11.8B valuation. The Figure Network dominates onchain private credit with $8.8B in active home equity loans, representing 92% of the market. Meanwhile, Tradable has emerged as a major player, tokenizing $1.7B in alternative assets like private credit funds, while as shown below, Maple Finance tripled its TVL to over $550M, shown in Figure 9, in the last six months through institutional debt pools offering yields above 18%.

Figure 9: Total Value Locked on Maple

Source: 21Shares, Dune

Higher investment returns will be a major catalyst for this sector’s growing adoption, as users embrace greater risk in pursuit of credit yields—currently averaging more than twice the return on U.S. Treasuries, which are expected to decline further in the coming months.

To recap, government securities and private credit currently lead in tokenized asset growth, driven by institutional adoption and regulatory advancements. Initiatives like Ondo’s new developments are expected to accelerate this trend, alongside a favorable macro environment attracting further capital inflows. While government securities and private credit dominate today, real estate and private equity are poised to gain momentum as the industry matures. With a projected $5T tokenized asset market by 2030, the sector is primed for continued expansion, reshaping finance, streamlining operations unlocking unprecedented opportunities across several asset classes, all on–chain. As adoption grows, tokenization not only democratizes high-value markets but also solidifies blockchain’s role as a cornerstone of global financial infrastructure.

What’s happening this week?

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut