Nyheter

Streaming, Vilka mått spelar roll?

Branschbevakare skulle förkunna att TV är död. Vägen framåt är ”streaming” – där innehåll görs tillgängligt på begäran för tittaren att konsumera vid en tidpunkt de väljer. En gång ansedd omöjligt på grund av den begränsade telekommunikationsbandbredden hos en kopparkabel, har tekniken gjort det inte bara möjligt utan föredraget eftersom det inte längre är beroende av en skrymmande (och dyr) tv -apparat.

De bästa sändningsföretagen har tagit sig an utmaningen från nystartade teknikföretag som specialiserat sig på streaming. Denna artikel från Leverage Shares kommer att gräva i mätvärdena som definierar prestanda i detta utrymme och presenterar en syn på tre framstående spelare som ligger bakom några av Leverage Shares ETP:er (Disney: ticker: DIS), Netflix (ticker: NFLX) och Roku (ticker: ROKU).

Landskap och värdeförslag

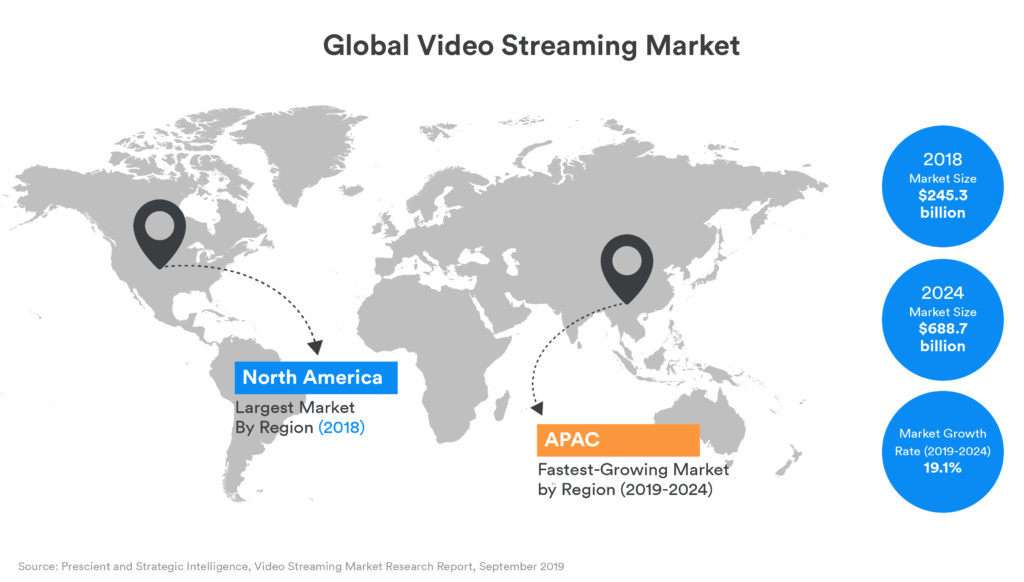

Marknaden för videoströmning har vuxit i takt med tillgången till höghastighetsinternet. Med detta som tillväxtfaktor var det Nordamerika som förutsägbart har fördelen i det totala antalet konsumenter. Asien-Stillahavsområdet är dock den region som väntas växa snabbast under de närmaste åren.

En faktor som säkerställer framgång är den mängd innehåll som görs tillgängligt. Så en kort översikt över de tre företagen och deras respektive värdeförslag skulle vara på sin plats.

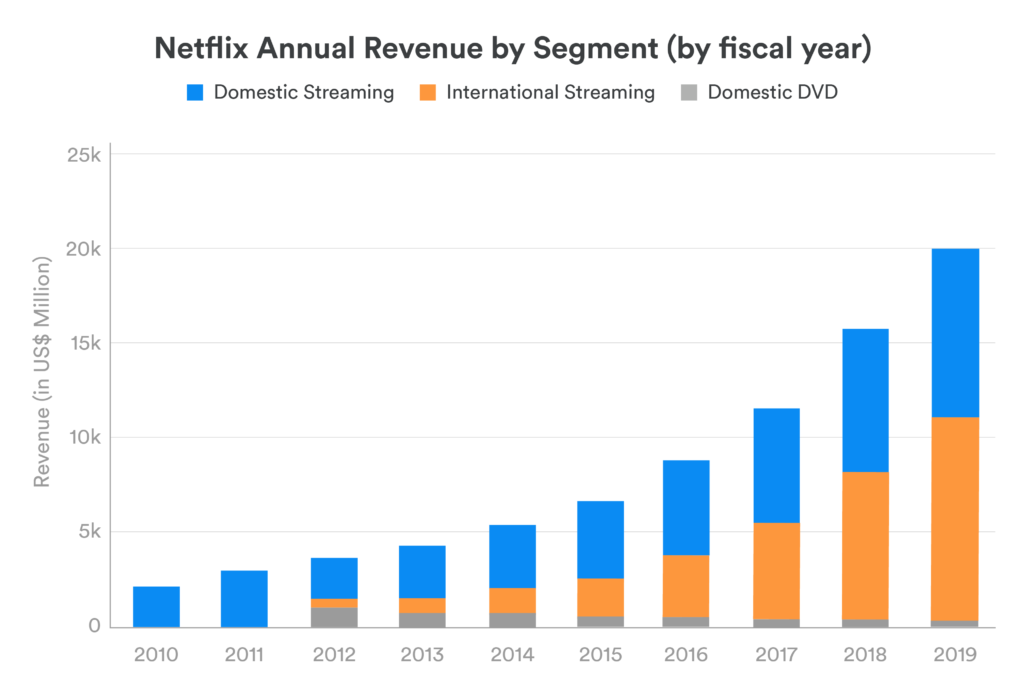

Netflix började som en ödmjuk uthyrningstjänst för DVD-post, som tävlade mot det nu nedlagda Blockbuster-videouthyrningsbutiksnätverket. Det gick in i strömningsutrymmet med en lansering i Kanada 2010, innan det förgrenade sig till USA nästa år. Under årens lopp blev strömmingssegmentet dess högsta inkomsttagare medan DVD -hyresegmentet sjönk bort till virtuell obetydlighet.

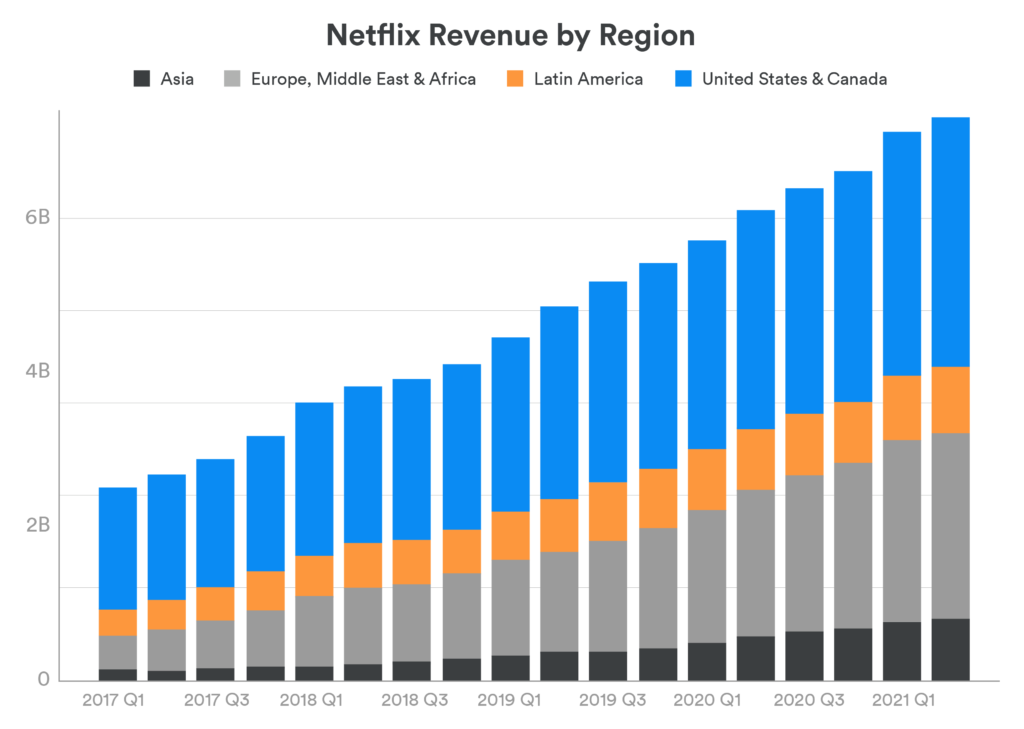

I februari 2021 hade Netflix minst 15 000 titlar (dvs. filmer och tv -program) på alla sina internationella bibliotek. Detta antal har minskat eftersom företaget har byggt ut sitt ursprungliga innehållsbibliotek för att dela intäkter med titelleverantören. Nordamerika är fortfarande sin huvudsakliga inkomstkälla med Europa, Mellanöstern och Afrika (EMEA) som god tvåa.

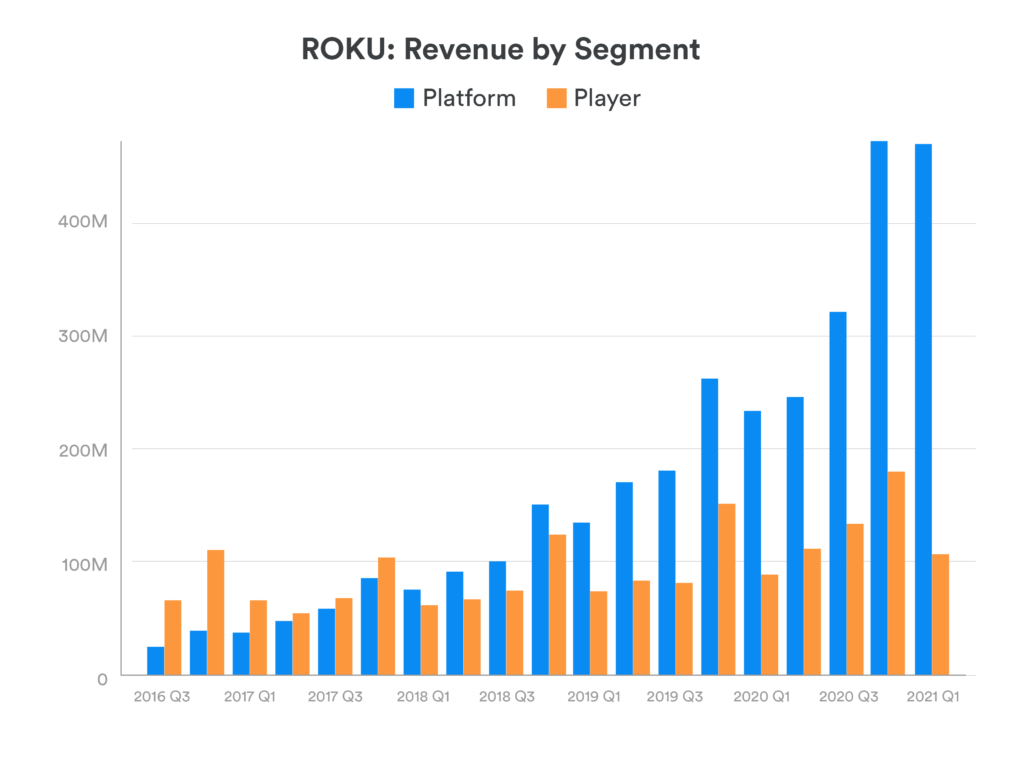

Roku började 2008 som ett Netflix -projekt för att utveckla en spelare och fortsatte att bli ett företag till sin rätt med sin ”Roku -låda”: en liten fyrkantig enhet för TV: n som ansluter till internet och låter användaren titta gratis och betalt videoinnehåll via appar (även kallade ”kanaler”). Företaget driver två huvudsakliga affärssegment:

- ”Plattform” -segmentet, som genererar intäkter från digital annonsering och relaterade tjänster, innehållsdistribution, premiumabonnemang för kunder som vill ha annonsfritt innehåll och licensavtal med tv-märken;

- Segmentet ”Player”, som genererar intäkter från försäljning av strömmande spelare, ljudprodukter och tillhörande tillbehör.

När det gäller intäkter har segmentet “Plattform” blivit allt viktigare och lönsammare för Roku. Till exempel kom 98% av företagets bruttoresultat under fjärde kvartalet 2020 från detta segment.

Disney är överlägset den äldsta av de tre. Med nästan 90 år i nöjesindustrin är ”The Mouse” en tjusning som driver allt från nöjesparker och kryssningsrederier till hela TV -kanaler. Den äger också hela Marvels katalog, Star Wars Universe, streamingtjänsten Hulu och nyligen lanserade Disney+-som gör hela sin hemodlade katalog med praktiskt taget tiotusentals filmer och tv-program tillgängliga. Från och med Q1 FY 2021 omorganiserade Disney sina rapporterbara affärssegment. Företaget verkar nu genom två huvudsakliga affärssegment: Disney Media and Entertainment Distribution (DMED) och Disney Parks, Experiences and Products (DPEP).

Medan DPEP består av nöjesparker och orter i Florida, Kalifornien, Hawaii, Paris, Hongkong och Shanghai och även inkluderar en kryssnings- och semesterklubb, är DMED ytterligare uppdelat på:

- ”DMED: Linear Networks”, som driver kabelnät som Disney, ESPN och National Geographic; tv -nätverket ABC och åtta inhemska tv -stationer; samt företagets 50% aktieinvestering i A+E Television Networks.

- ”DMED: Direct-to-Consumer”, som består av dess olika streamingtjänster, inklusive: Disney+; Disney+Hotstar; ESPN+; Hulu; och Star+.

- ”DMED: Content Sales/Licensing and Other”, som säljer film- och tv-innehåll till tredjeparts-TV och prenumerationstjänster för video-on-demand.

DMED:s tredje segment är en ökande oro för sådana som Netflix och Roku. Allt fler innehållsutvecklare (som Disney, CBS och NBC) har ”gått sin egen väg”, det vill säga byggt ut sina egna streamingtjänster. Detta förklarar Netflix ökande drivkraft för att utveckla sitt eget innehåll. Även Roku tillkännagav lanseringen av sin egen ursprungliga programmering i maj, som till en början kommer att bli tillgänglig för tittare i USA, Storbritannien och Kanada via sitt gratis streaming -nav, The Roku Channel. Den första uppsättningen med 30 titlar förvärvades från den nu avvecklade streamingtjänsten Quibi, med mer originalinnehåll som skulle lanseras under nästa år.

Betydelsevärden

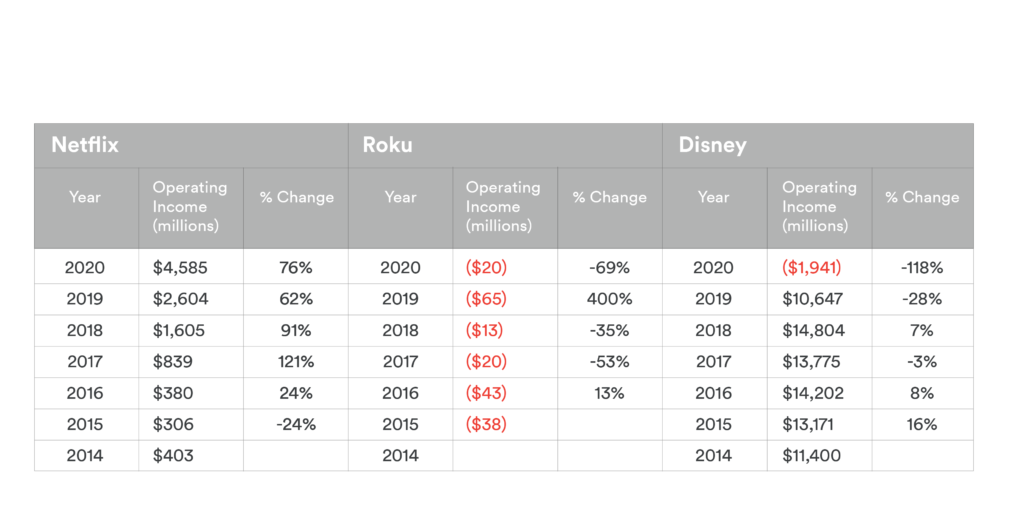

Det är en väsentlig skillnad i att jämföra hela Disney mot de andra två: den förstnämnda icke-streaming-egenskaper är mycket större än dess strömmande segment. Dessutom tog den förstnämnda en massiv hit under de pandemiinducerade restriktionerna.

Att göra en jämförelse av rörelseresultatet sida vid sida ger mycket snedställda resultat.

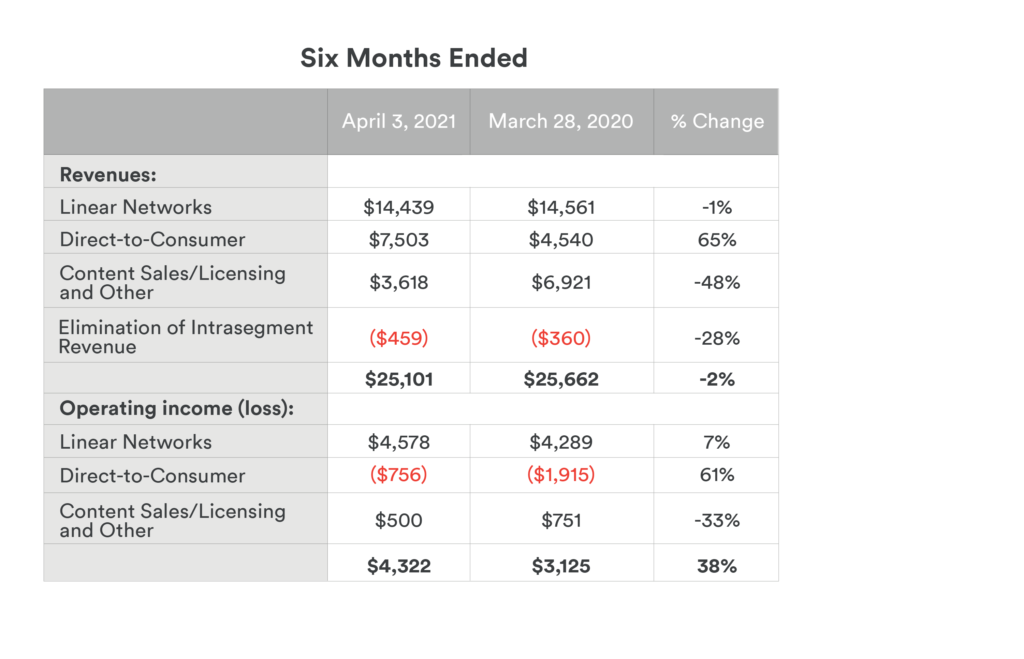

När det gäller Disney avslöjar en närmare titt på bokslutet för de första sex månaderna av 2020 mot 2021 ytterligare en egenskap hos företagets streamingdivision.

Medan intäkterna från streamingtjänsterna var högre, har driftsintäkterna faktiskt varit negativa (om än mindre än föregående år)-vilket gör streaming-divisionen till en förlustbringare. Den sanna vinstledaren har varit dess traditionella tv -nät, trots det marginella intäktsfallet.

Streamingverksamheten är ungefär som e-handelsproblemet som diskuterades tidigare: det krävs mycket kapital för att få ett lönsamt företag igång. Netflix hade löst sina tandproblem tidigare; Disneys streamingavdelning håller fortfarande på att lösa problem.

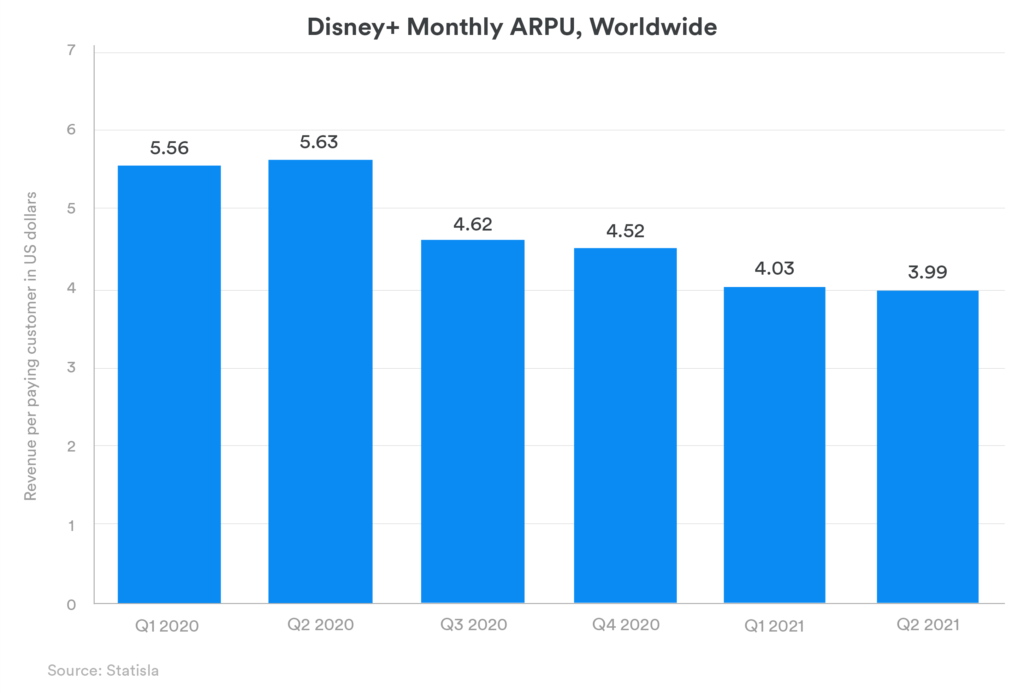

Ett mått som används av branschbevakare är ”Genomsnittlig intäkt per användare” (ARPU). Detta mått som inte är GAAP, gör det möjligt för såväl förvaltning som investerare att förfina sin analys av ett företags intäktsgenererande förmåga och tillväxt på kundnivå.

Under det senaste året har Disney+:s ARPU sjunkit med 28%.

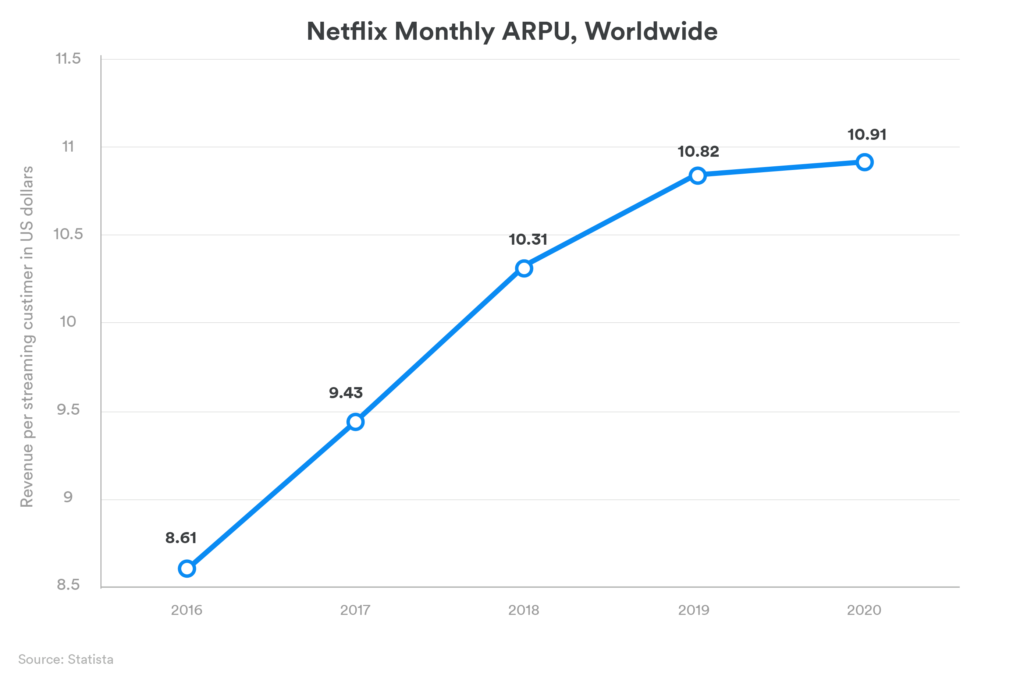

Netflix, å andra sidan, har visat en stadig ökning i alla regioner med en motsvarande ökning av världsomspännande ARPU.

Roku har dock skjutit i höjden i detta mått. Rokus ARPU för första kvartalet 2021 var 32,14 dollar, en ökning med 32% jämfört med föregående år. Under första kvartalet 2019 var ARPU 19,06 dollar, en 27% jämfört med föregående år. För första kvartalet 2020 var det $ 24,35, vilket var en ökning med 28%. Och nu med det ursprungliga innehållet som ska släppas, förväntas detta mått bara öka – antingen genom att dra in nya prenumeranter eller genom att öka den tid som prenumeranter kommer att hålla koll.

Sammanfattningsvis

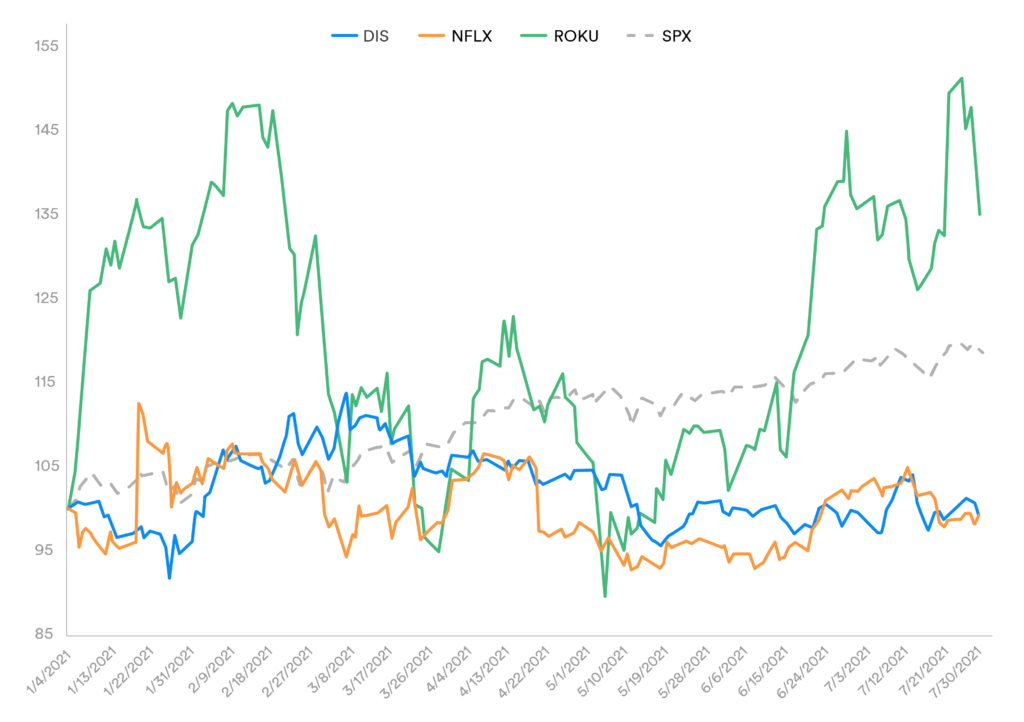

Med tanke på vad vi har lärt oss om företagen och den mest meningsfulla metriken i streamingbranschen, bör jämförelsen mellan dessa tre företag jämfört med hittills (YTD) jämfört med riktmärket S&P 500 (SPX) inte överraska.

Investerare måste dock komma ihåg att det är lite orättvist att jämföra Disney mot streamingföretag. Även om företagets streamingavdelning kommer att växa i framsteg, är det varken med full potential för närvarande eller är det en viktig del av behemoten som är ”musen”. På liknande sätt är en annan utmanare ofta uttalad som allvarlig konkurrens på den prenumerationsbaserade streamingmarknaden Amazon Prime. För närvarande, vid köp av Prime -medlemskap, får köparen tillgång till exklusiva shoppingrabatter och andra relaterade värdesparare; tillgång till innehåll är en extra fördel. Således blir det ganska svårt att bestämma värdet av Amazons streamingverksamhet som fristående.

Netflix flaggande aktieprestanda ligger i dess bristande beroende av en tv-apparat samt kvaliteten på dess innehåll gentemot kostnaden för att producera densamma. Företaget erbjuder nu onlinespel utan extra kostnad för sina abonnenter, vilket sannolikt kommer att göra en enorm skillnad i framtiden (vi har faktiskt täckt spelmarknaden i en tidigare artikel). Samtidigt ligger Rokus prestanda i dess förmåga att få ögonklockor till innehåll som är värd för sin tjänst och den inneboende reklampotentialen däri. Innehållet det producerar på egen hand kan mycket väl vara körsbäret på toppen. Men vid denna tidpunkt är din gissning lika bra som vår.

En klok investerare kan bygga ett antal strategier för streamingtrender. Leverage Shares erbjuder 3X ETP på Roku (3ROK), Disney (3DIS) och Netflix (3NFL), 2X ETP på Netflix (2NFL), tillsammans med Shorts (-1X) på Roku (SROK), Disney (SDIS) och Netflix (SNFL) ). Företaget erbjuder också 1X Trackers för Netflix (NFLX).

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

IVAI ETF för den som tror på Artificiell intelligens

COINSOL ETP spårar kryptovalutan Solana

DYDX ETP spårar kryptovalutan DYDX

Investera i NEAR med en börshandlad produkt

XDRE ETF satsar på gröna fastigheter

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader