På Netflix finns det en film som heter Gold, som löst bygger på den sanna historien om 1993 år gruvskandal Bre-X mining. Filmen handlar om en massiv guldfyndighet som hittades i djungeln i Indonesien. Matthew McConaughey spelar huvudrollen.

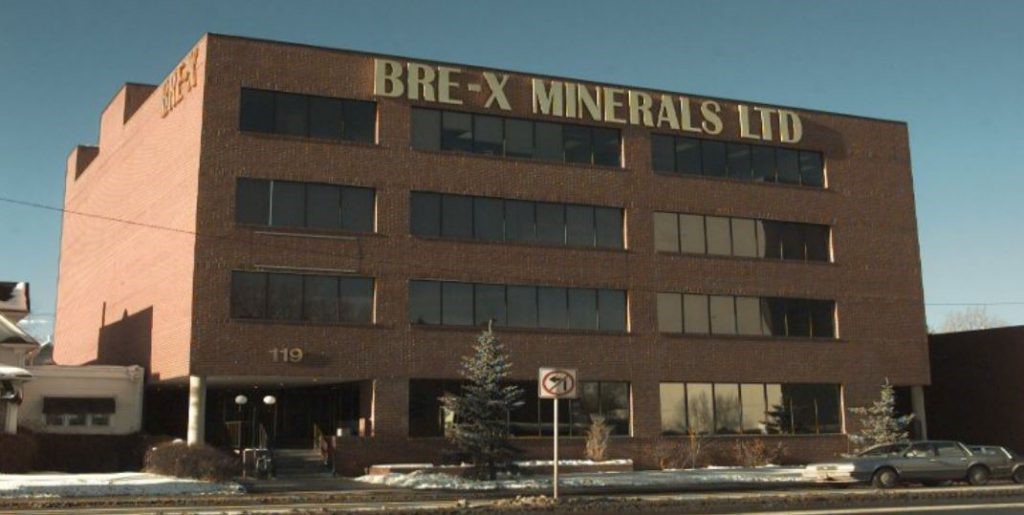

Det kanadensiska gruvkonglomeratet Bre-X, var baserat i Calgary och involverat i en enorm skandal kring en fyndighet som avsåg en guldfyndighet i ett ganska otillgängligt område i Indonesien? Bolaget köpte under våren 1993 en fyndighet i Busang i Indonesien, ett ställe som de flesta av bolagets aktieägare inte visst vart det låg, än mindre kunde placera på kartan.

Bre-X Minerals Ltd grundades 1989 som ett dotterbolag till Bresea Resources Ltd Företaget levde ett ganska torftigt liv innan 1993, när bolagets grundare, Walsh följde de råd som geologen John Felderhof gav honom och köpte en fyndighet mitt i en djungel i närheten av Busang River på Borneo, Indonesien. Projektledaren, den filippinska geologen Michael de Guzman gjorde en första uppskattning av platsen och konstaterade att denna kunde innehålla cirka 2 miljoner ounces.

Betydande mängder guld

Under oktober 1995 rapporterade ledningen för Bre-X att bolaget hade hittat betydande mängder guld, vilket skickade aktiekursen till himlen. Från att från början ha varit en ”pennystock”, vad vi i Sverige skulle kallat för en öresaktie, steg kursen till som högst 286,50 kanadensiska dollar, vilket gav ett marknadsvärde på över 6 miljarder CAD.

Ett antal andra gruvföretag, till exempel Placer Dome, världens femte största gruvföretag som 2006 köptes upp av Barrick Gold, försökte – och misslyckades med – att överta Bre-X, men istället dök den indonesiska regeringen upp med den dåvarande president Suharto i spetsen. Dessa föreslog att bolaget skulle dela på projektet tillsammans med Barrick Gold – och president Suhartos dotter, Siti Hardiyanti Rukmana. Som förhandlare använde sig Bre-X av Sigit Hardjojudanto, som av en händelse råkade vara son till president Suharto.

Bob Hasan, en annan av Suhartos bekantskaper, förhandlade fram ett avtal som innebär Bre-X fick en andel på 45 %, samtidigt som Freeport-McMoRan Copper & Gold skulle vara operatör för fyndigheten. Hasan så till att han också fick en andel. I februari 2007 påbörjade Freeport-McMoRan började sin första due diligence av området – detta först efter det att affären avslutats och kommunicerats.

Tvåhundra miljoner ounce guld

BreX hade anlitat ett konsultföretag, Kilborn Engineering, som uppskattade att resurserna till 70,000 uns guld, och det fanns ett antal rapporter som beskrev upp till 200,000,000 – två hundra miljoner – uns guld.

Problemet var, nu började allt som inte fick gå fel att göra det. Den 19 mars 1997 föll den filippinske geologen Michael de Guzman ut från en helikopter, och hans kropp återfanns först fyra dagar senare, svårt skadad och angripen av djur. Han identifierades sedan med hjälp av sina kindtänder och ett tumavtryck. Det går emellertid fortfarande rykten om att denne är vid liv, detta sedan en av hans många fruar, Daisy, fått en brasiliansk postanvisning från honom.

Den 26 mars 1997 meddelade det amerikanska företaget Freeport-McMoRan, att deras egen due diligence visade upp obetydliga mängder guld i området. Rapporten ledde till fritt fall i Bre-X aktien på New York Stock Exchange och kanadensiska Toronto Stock Exchange, och inom kort tvingades börserna att ställa in handeln i bolagets aktier.

Bland förlorarna fanns bland andra The Ontario Municipal Employees Retirement Board ($ 45 miljoner), the Quebec Public Sector Pension fund ($70 miljoner), och the Ontario Teachers Pension Plan ($100 miljoner). Ingen av personerna i ledningen för Bre-X dömdes för vare sig insiderhandel eller något annat brott i samband med detta. Al Martin’s hävdade i sin bok ”The Conspirators”, på sidan 31 att George Bush satt i styrelsen för Bre-X och det finns gott om andra offentliga personer som påstås ha tjänat pengar på detta bedrägeri.

Borrkärnorna hade förfalskats

De borrhål som Bre-X hävdade att kom från provborrningar gjorda i fyndigheten visade på uppmuntrande värden guld som skar genom borrkärnorna, men det visade sig efteråt att de krossade borrkärnorna hade förfalskats, att de hade ”saltats” med guld som vid de mineralogiska undersökningarna som utfördes av Bre-X konsulter visade sig ha samma eller likartade egenskaper som området i övrigt. Saltningen av krossade borrkärnor med alluvialt eller supergenfamilj guld utgör den mest utarbetade bedrägeriet i historien om gruvdrift. Under 1997 kollapsade Bre-X och dess aktier blev värdelösa i en av de största skandalerna i Kanadas historia, och den största gruvskandal genom tiderna.

Bre-X bedrägeriet övertygade Kanada om att landet behövde reglera den professionella geologin i landet. I dag är det kanadensiska systemet, NI 43-101 vid sidan av australiensiska JORC och sydafrikanska SAMREV, ett av världens mest använda system när det gäller att klassificera mineraltillgångar.

NI utgör en strikt riktlinje för hur företag kan avslöja vetenskaplig och teknisk information om mineralprojekt på börserna som övervakas av kanadensiska Securities Administrators.

Lärdom av detta projekt, låter det för bra för att vara sant så är det antagligen så. Denna typ av bedrägerier förekommer ofta på platser som ligger otillgängligt, långt borta från den plats där investerarna befinner sig och dokumentationen är kanske inte alltid så pass bra som skulle önskas.

Nyheter2 veckor sedan

Nyheter2 veckor sedan

Nyheter5 dagar sedan

Nyheter5 dagar sedan

Nyheter3 veckor sedan

Nyheter3 veckor sedan