Nyheter

Så här handlar du lean hogs

För att handla med råvaror är det viktigt att dela upp det du studerar i dess beståndsdelar och förstå ekonomin som spelar in i priset. För att kunna handla med enskilda råvaror på rätt sätt behöver du en djup förståelse av kostnadsstrukturerna för varje mikroråvarumarknad. Låt oss använda exemplet med lean hogs som grov översikt.

Lean Hogs: Hur man prissätter dem

För det första, vad är ” Lean Hogs”? (Lean hogs handlar under symbolen HE på CME Globex.)

För att svara på detta måste du dela upp varan i dess beståndsdelar.

En gris är helt enkelt en smågris, vilket är billigt, plus mycket foder till den.

Den mest volatila komponenten i priset är foderpriserna. Ibland finns det epidemiologiska frågor, som svininfluensan och andra smittsamma sjukdomar som påverkar ett brett spektrum av marknaden, vilket också skapar volatilitet i priset.

Terminsmarknaden gör det möjligt för köpare och säljare att låsa in priser som de kommer att köpa eller sälja till för en viss mängd svin för att begränsa deras risk att pressas av ogynnsamma prisrörelser som ligger utanför deras kontroll.

Medan en del av de framåt daterade råvarukurvorna representerar spekulationsaktivitet från handlare, är mycket av det företagssäkringsaktivitet. Vissa företagssäkringsdeltagare kan behöva säkra sex månader, vissa ett år ut, vissa föredrar att säkra flera år. På marknaden för lean hogs, som är mycket nischliknande i naturligt, kan deltagarna vanligtvis spekulera/hedga från var som helst till 12 till 18 månader.

På råoljemarknaden sträcker sig terminskurvan ut över tio år på halvårskontrakt (juni och december) och tre år på månadskontrakten.

Naturligtvis drar råolja mycket mer handels- och företagssäkringsintresse. Det är det djupaste, mest mångsidiga och, enligt min mening, mest komplicerade området för råvaruhandel.

Det finns många olika köpare och säljare med olika motiv, många olika källor till efterfrågan och utbud globalt, med många olika kvaliteter av råolja och en rad olika produkter.

Dessutom finns det andra och tredje ordningens effekter att överväga – t.ex. vilken inverkan har koldioxidutsläpp på föroreningar och/eller yttemperaturer och påverkan på skördarna? Vilken är den politiska drivkraften att försöka ta itu med dessa frågor och hur kan detta driva marknader baserat på upplevda effekter på utbud och efterfrågan?

På tätbefolkade tillväxtmarknader som Indien och Kina, driver en växande konsumentbefolkning som har råd med bilar upp priserna och pressar framtida förare bort från marknaden? Hur effektivt är det klassiska implicita antagandet att efterfrågans elasticitet är linjär på marknader, eller måste vi ta hänsyn till att olika priser leder till olika relativa efterfrågade kvantiteter? Har till exempel ett prisfall en positiv icke-linjär eller negativ icke-linjär effekt på priserna? Hur kommer den tekniska förändringen att påverkas av prisrörelser?

Lean Hogs Produktionskostnadadsmatematik

Lean hogs är inte nödvändigtvis lättare att handla än en marknad som råolja i sig, men det finns färre insatser i analysen. Energihandlare kan tycka att det är lättare att analysera och handla lean hogs efter att ha studerat energi än lean hogs-handlare som tar steget upp för att analysera och handla mer komplexa energimarknader.

Grisproducenter är mestadels kommersiella jordbruksverksamheter som arbetar i stor skala. Så även om transportkostnader, stängsel, skydd, sjukvård, matare, vattnare, bearbetningsavgifter och vissa andra kostnader kostar pengar och ökar produktionskostnaderna, är de låga i förhållande till vad det skulle kosta för en liten gård.

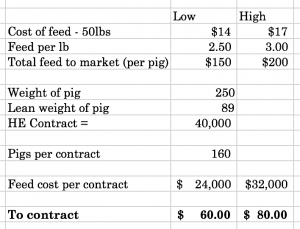

Kostnaden för foder per 50 pound är 14 till 17 dollar.

Det är viktigt att notera att grisfoder är starkt majsbaserat, så priset på grisar är i viss mån kopplat till kostnaden för majs. Grisar och majs handlar ofta omvänt mot varandra på grund av denna dynamik, men som alla korrelationer är den inte ofelbar. Alla de vanliga korrelationerna på marknaden, vare sig de är positiva eller omvända – t.ex. USD/guld, aktier/obligationer, CAD/olja, AUD/järnmalm – kan brytas ner.

Ungefär varje 2,5 till 3 pound foder omvandlas till ett pund kroppsvikt. Så den totala foderkostnaden per svin för att få ut den på marknaden är cirka 150 till 200 USD.

Vikten på en gris när den säljs är cirka 250 pound. Det finns 40 000 pound per HE-kontrakt. Så det är ungefär 160 grisar som tar 40 000 pund dividerat med 250 pound per svin:

160 * $150 till $200 = 24 000 till 32 000 dollar i foderkostnader per kontrakt

Omvandlingsfaktorn till priset för ett individuellt HE-kontrakt är 400, så intervallet 24 000 till 32 000 dollar dividerat med konverteringsfaktorn ger ett pris på produktionskostnaden (översatt till kontraktspriset) på 60 till 80 dollar.

Hogs (HE) handlas för närvarande för cirka 80 dollar per kontrakt vilket placerar det någonstans i det högre intervallet. Lean hogs är också kraftigt säsongsbetonade i sitt pris. Efterfrågan bottnar under de kallare vintermånaderna på norra halvklotet och ökar under sommarmånaderna.

Alla dessa beräkningar avser den inneboende kostnaden för grisar i form av foderpriset, eller ungefär produktionspriset.

Generellt sett, när något handlas för under produktionspriset, är det en del av att göra en bra affär eller handla. ”Värdeinvestering” gäller alla aspekter av handel. Men när något är billigt kan det förbli billigt under en lång period.

Det kan finnas ett överflöd av lager eller utbud som kommer ut på marknaden. Handlare kan också förvänta sig att kostnaderna kommer att bli lägre i framtiden. Detta är vanligt på råvarumarknader eftersom leverantörer kommer på nya sätt att producera billigare. Till exempel har förbättringar inom hydraulisk fracking-teknik sänkt oljepriserna vid marginalen. Vissa amerikanska producenter kan vara lönsamma ända ner till 40 dollar per fat, vilket var ovanligt för ett decennium sedan.

Det kan finnas väder eller politiska faktorer på råvarumarknaderna som framkallar volatilitet och kan undergräva affärer som utvecklats genom en noggrann analys.

Dessutom kan det finnas en nedgång i efterfrågan från substitution bort till en ny vara eller en brist på bredare ekonomisk efterfrågan (dvs lågkonjunktur). Lägre reala (inflationsjusterade) räntor stöder i allmänhet råvaror, eftersom de bidrar till att hålla ekonomiska villkor och kreditförhållanden sunda. De flesta varor är känsliga för ekonomisk hälsa eftersom de vanligtvis tjänar som industri- eller företagsinsatsvaror.

Olja och koppar är till exempel mycket känsliga för den globala ekonomin med sina industriella användningsområden. Guld, å andra sidan, är i stort sett neutralt eftersom dess industriella användning är låg och ofta fungerar som en kanal för inflöden av säker tillflyktsort i tider då det finns mindre förtroende för ekonomin framöver. (Lägre tillväxt och lägre inflation innebär lägre räntor framöver, vilket innebär att terminsavkastningen på finansiella tillgångar – kontanter, obligationer, aktier – sjunker, vilket ökar efterfrågan på mindre traditionella safe haven tillgångar som guld.)

Slutsats

Att förstå varje enskild råvarumarknad innebär att bryta ner vad varan än är i sina individuella delar. Vi vet att en smågris är relativt billig och att den stora delen av kostnaden för att utveckla en gris till marknaden ligger i fodrets pris.

Så vi måste förstå följande:

– hur mycket fodret kostar

– vad foder till vikt omräkningsfaktor är

– hur mycket en gris väger när den släpps ut på marknaden

– eventuella tilläggskostnader (hushåll, medicinska kostnader, transportavgifter – som normalt är ganska små för stora kommersiella jordbruksverksamheter där de flesta svin utvecklas)

– antalet pound som ingår per handelskontrakt

– vad foderkostnaden översätter per kontrakt, och

– vilken omräkningsfaktor som ska tillämpas för att få det slutgiltiga kontraktspriset för att utgöra en grov grund för dess fundamentala värde

Vilken typ av sekundära eller tertiära effekter kommer det att finnas? Om priserna på magert svin blir för höga, vilken typ av substitutionseffekter kan vi se på andra marknader, som foderboskap eller levande boskap?

Vilken typ av känslighet har marknaden för US-dollarn eller räntor? Med tanke på att foderpriset väger så tungt i beräkningen av ett svins egenvärde, särskilt majs, hur hanterar vi nycklarna på majsmarknaden?

Lean hogs är en relativt okomplicerad marknad, med inte så många faktorer som går in i analysen som något som olja, naturgas och andra energiprodukter. Att komma fram till ett egenpris för magra svin är ganska enkelt enligt matematiken och logiken ovan. Men inte desto mindre finns det rynkor av komplexitet som gör handel med råvaror till ett svårt spel att bemästra.

Handla Lean Hogs hos Plus500

Plus500 är en CFD-mäklare. Plus500 är en global plattform som låter dig handla många börshandlade fonder och all världens råvaror via CFD-kontrakt. . Gratis avancerade och enkla verktyg för att kontrollera din trading. Det är enkelt att komma igång och minsta insättning är 1000 kr. Testa även att handla med demopengar. Till Plus500.

80% av CFD-konton tillhörande icke-professionella kunder förlorar pengar.

Handla Lean Hogs hos CMC Markets

CMC Markets är ett globalt företag med en handelsplattform för onlinetrading av finansiella derivatinstrument, i huvudsak handel med CFD:er på aktier, index, råvaror, ETF, valutor och kryptovalutor. Till CMC Markets.

Handla Lean Hogs hos AvaTrade

AvaTrade är en valutahandels- och contract for difference-mäklare med säte i Dublin, Irland. Genom dess handelsplattformar och mobilappar, erbjuder företaget handel på många olika marknader, inklusive valutor, råvaror, aktieindex, aktier, börshandlade fonder, bitcoin samt obligationer. Till AvaTrade .

Handla Lean Hogs hos IG

Även IG erbjuder emellertid handel med Lean Hogs. Till IGs hemsida.

Tänk på att alla former av handel innefattar risk, som innebär att du både kan tjäna och förlora pengar. Handel med hävstång passar erfarna handlare, inte nybörjare. 79% av CFD-konton tillhörande icke-professionella kunder förlorar pengar. Du bör tänka efter om du har råd med risken att du kommer att förlora dina pengar. Observera att CFD:er är komplexa instrument och har en hög risk att snabbt förlora pengar på grund av hävstång.

Fastställd utdelning i MONTDIV juni 2026

0EMU ETF investerar i large caps från Eurozonen

Mid-year reality check: webinar and new State of crypto report

ADY1 ETP spårar Analog Devices och ger utdelning varje månad

Nya ETF- och ETP-noteringar den 25 juni 2026 på Deutsche Börse

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

Varför Plus500 är en dröm för finans-affiliate

ETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHyperliquid – The Everything Exchange