Nyheter

Palladium Price to Benefit From Continuing Supply Deficits

ETF Securities – Palladium Price to Benefit From Continuing Supply Deficits. We believe the palladium price has the potential to perform strongly over the next few months on a combination of price supportive supply and demand fundamentals. Supply side issues in the two main producer countries, Russia and South Africa, coupled with better than expected Chinese growth and early signs of a European recovery are likely to support the palladium price going forward. Currently the palladium price is 13% below the high reached on February 2011. We think the decline has been overdone and expect price gains over the next six to twelve months to be underpinned by strong fundamentals.

Strong Deficit Expected

The palladium market experienced a large deficit last year and demand is expected to outstrip supply by at least 850 thousand ounces in 2013 equivalent to 10% of global supply, according to a number of industry experts. With supply structurally limited by falling ore grades and the expected depletion of Russian government stocks, the palladium price appears to be in a good position to benefit from the recent pick-up in auto sales.

Demand Side

With over 65% of palladium demand coming from autocatalysts, the palladium price is strongly linked to the outlook for vehicle sales in China and the US, the two biggest auto markets in the world. Combined annual sales in China and the US amounted to over 35 million vehicles in 2012 and were up 14% in the nine months to September 2013 compared to a year earlier. However, this sharp rise appears not to have been reflected in the palladium price yet (Figure 2). With China auto sales expected to surpass 20 million2 this year and US light vehicle sales forecasted to climb to

15 million3, we believe palladium price has upside potential.

Supply Side

Palladium mine supply has been declining by an annual rate of 2% since 2007. Norilsk Nickel, the biggest producer of palladium, recently announced a 3% cut in production for 2013. While a pick-up in palladium utilisation in catalytic converters since the mid-1990s has resulted in a sharp increase in supply from recycling, it might not be enough to compensate for dwindling mine supply and the depletion of Russian government stock sales. Decreasing ore grades in the two biggest producing countries, Russia and South Africa, are also likely to cap any upside production potential in palladium supply going forward.

Outlook

The palladium market is likely to remain plagued by a structural deficit due to a combination of increasing demand for autocatalysts and declining supply. We believe that the palladium price has strong upside potential. From a technical point of view, the palladium price appears to be well supported, after having breached its 50dma and 200dma a few weeks ago (Figure 4). We identify the next resistance level in the region of US$760-780oz. Should this be breached, palladium is expected to return to trade above US$800oz, targeting the 2011 highs of US$858oz.

Watch the video summary of this research note, published by Simona Gambarini, Research Analyst at ETF Securities

Important Information

This communication has been provided by ETF Securities (UK) Limited (”ETFS UK”) which is authorised and regulated by the United Kingdom Financial Conduct Authority.

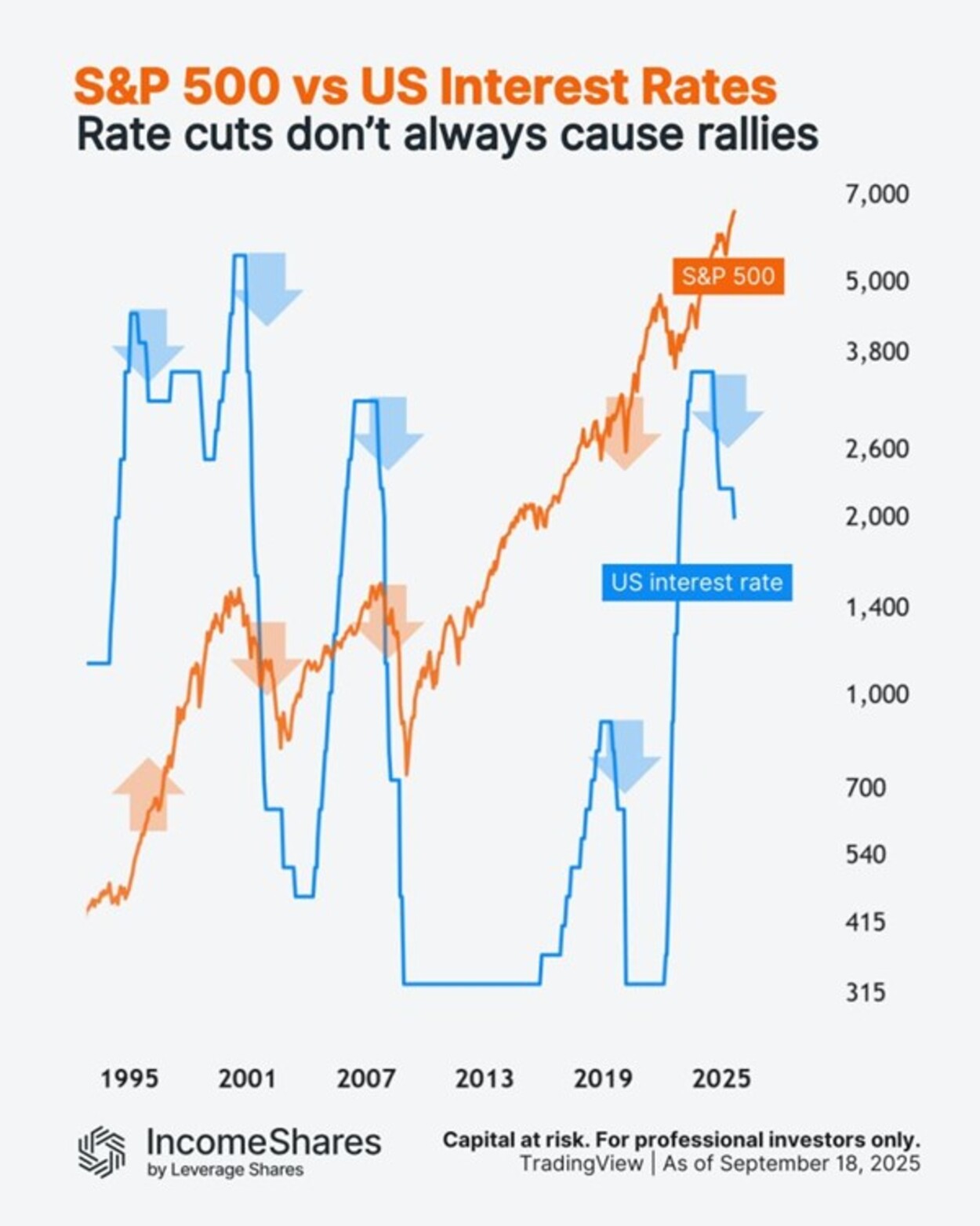

Den amerikanska centralbanken Federal Reserve sänkte räntorna med 0,25 % i veckan– men vad kan det betyda för den amerikanska aktiemarknaden?

Detta diagram följer S&P 500-indexet (orange linje) mot amerikanska räntor (blå linje) sedan 1990-talet.

Här är vad som hände med aktierna de senaste gångerna Fed började sänka räntorna från tidigare ränte”toppar”:

• 1995: aktierna steg (före dotcom-bubblan).

• 2000: aktierna föll (dotcom-bubblan sprack).

• 2007: ytterligare en björnmarknad (före finanskrisen 2008).

• 2019: aktierna steg först (sedan föll de in i Covid-kraschen 2020).

Fyra av fem gånger sammanföll räntesänkningarna med stora nedgångar. Men orsakerna var alltid olika. Korrelation innebär inte kausalitet.

Och nu, 2024/25, befinner vi oss i en ny sänkningscykel. Aktierna sjönk med cirka 20 % i början av 2025, men har sedan dess stigit till nya toppar. Frågan är, vad händer härnäst?

IncomeShares S&P500 Options (0DTE) ETP har exponering mot S&P 500 och säljer dagliga säljoptioner för potentiell inkomst.

Följ IncomeShares EU för marknadsinsikter.

HANetfs VD kommenterar kärnkraftsavtalet mellan Storbritannien och USA

WMSE ETF en global momentumfond som handlas i euro och pund

Federal Reserve sänkte räntorna med 0,25 %

ARAY ETP följer priset på kryptovalutan Raydium

Bellevue lanserar aktiv hälso-ETF på Xetra

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader