Nyheter

Ökad bankoptimism

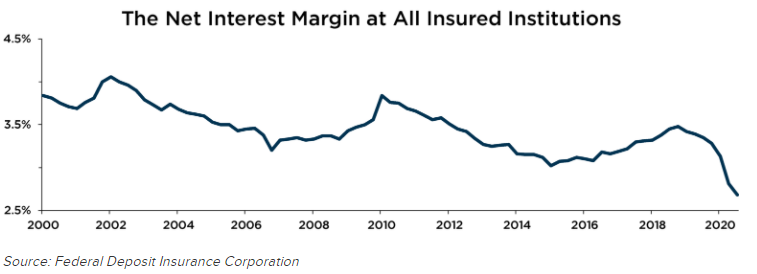

Bank of America slutförde öppningskvoten för fjärde kvartalets resultatutgivningar från de största bankerna i förra veckan. Precis som JPMorgan, Citigroup och Wells Fargo i slutet av förra veckan, publicerade de resultat före konsensusförväntningarna tack vare till stor del en neddragning av reserverna för kreditförluster. Specifikt minskade BAC avsättningarna för kreditförluster med 828 miljarder dollar under fjärde kvartalet, vilket ökade den totala frisättningen bland de fyra största bankerna till nästan 6 miljarder dollar. Kreditreserver kan ses som den mest påtagliga formen för företagsvägledning, så denna trend bör ses som en stark antydan om att förväntningarna för det kommande året snabbt förbättras.

Mer allmänt i linje med detta bör bankerna också ses som ett riktmärke för ekonomin i stort med tanke på att de utgör den primära överföringsmekanismen mellan penningpolitiken och konjunkturcykeln. Den kanske mest uppmuntrande nyheten här är då att BAC:s räntenetto ökade för första gången på åtta kvartal under fjärde kvartalet och förväntas fortsätta att stiga 2021 (räntenettot för de andra stora bankerna var blandat under de senaste tre månader, men utsikterna för kvartalen framåt har varit allmänt positiva). Stigande nettoräntemarginaler matas direkt in i utlåning och konsumtion, med påfrestande effekter för sysselsättning och inkomster. Resultatsäsongen har fortfarande precis kommit ut ur porten, men den ger redan ytterligare validering av de allt mer konstruktiva utsikterna för det kommande året.

Kinesisk tillväxt toppar förväntningarna

Kinas reala BNP ökade med 6,5 procent jämfört med året innan under fjärde kvartalet, före både konsensusförväntningar och trenden före COVID. Ändå fortsätter det att vara en långsam återhämtning i konsumtionen, eftersom tertiär BNP förblir en efterbliven i förhållande till jordbruks- och industrisektorn medan tillväxten i detaljhandeln börjar glida igen efter att ha återhämtat sig kraftigt tidigare förra året. Detta är en funktion i en del av regeringens pågående vaksamhet mot nya utbrott – notera de allvarliga spärrarna i Hebei-provinsen efter att det nya dagliga fallet räknat in i de tre siffrorna den här månaden – liksom några långvariga effekter från nedgången förra året. Samtidigt antyder det också att utrymmet för en post-pandemi-boom är global till sin natur, eftersom det finns en stor uppdämd efterfrågan i praktiskt taget alla större ekonomier.

Nyheter

JEIA ETF satsar på amerikanska aktier och använder en derivatstrategi för att öka avkastningen

Om man ser tillbaka på 50 år med S&P 500-data är september den enda månaden med en negativ genomsnittlig avkastning.

- Sedan 1975 har indexet i genomsnitt legat på –0,9 % i september.

- Varannan månad har varit positiv i genomsnitt, med november som ledare på +2,1 %.

Tiden får utvisa hur denna september utspelar sig.

Följ IncomeShares EU för mer insikt

HANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

JEIA ETF satsar på amerikanska aktier och använder en derivatstrategi för att öka avkastningen

September är extremt

USBG ETF köper statsobligationer och hedgar dem i dollar

HANetf kommenterar Norges avtal om krigsfartyg med Storbritannien

BJLX ETF hållbara företagsobligationer med förfall 2032

IncomeShares strategiuppdatering: Kontantsäkrad säljoptioner plus aktie

HANetfs VD kommenterar Trump-Putin-toppmötet

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

VALOUR ARB SEK spårar priset på kryptovalutan Arbitrum

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBJLX ETF hållbara företagsobligationer med förfall 2032

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIncomeShares strategiuppdatering: Kontantsäkrad säljoptioner plus aktie

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs VD kommenterar Trump-Putin-toppmötet

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVALOUR ARB SEK spårar priset på kryptovalutan Arbitrum

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanPalantir har ökat intäkterna varje kvartal

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa innovations-ETFerna