Nyheter

Indo-Stillahavsområdets försvar: Vad, varför och hur?

Under de senaste decennierna har Asien framstått som en av de mest ekonomiskt dynamiska regionerna i världen, kännetecknad av snabb ekonomisk tillväxt, innovativa nya företag och stigande välstånd. Men samtidigt är Asien alltmer oroligt av växande geopolitiska spänningar och tvister. En ny term har uppstått för att beskriva regionen: Indo-Stillahavsområdet.

Försvarspolitiker i Indien, Japan, Australien och USA har anammat Indo-Stillahavsområdet som det mest relevanta ramverket för att förstå och bemöta den intensifierade strategiska konkurrensen med Kina.

Investerare som är intresserade av försvarstemat bör också anamma denna term.

”Indo-Stillahavsområdet framstår som den primära skådeplatsen för geopolitisk risk och militär uppbyggnad”

Etiketten Asien-Stillahavsområdet räcker inte längre till eftersom den skymmer den bredare geopolitiska verkligheten i regionen, från Japans återmilitarisering och Australiens åtaganden inom ramen för AUKUS till Indiens växande marina räckvidd. Indiska-Stillahavsområdet signalerar en mer omstridd och multipolär region – en region där medelstora makter gör sig skyldiga till makten inför Kinas uppgång, nya allianser bildas och försvarsutgifterna ökar kraftigt.

Källa: https://publications.parliament.uk/pa/cm5803/cmselect/cmdfence/183/report.html

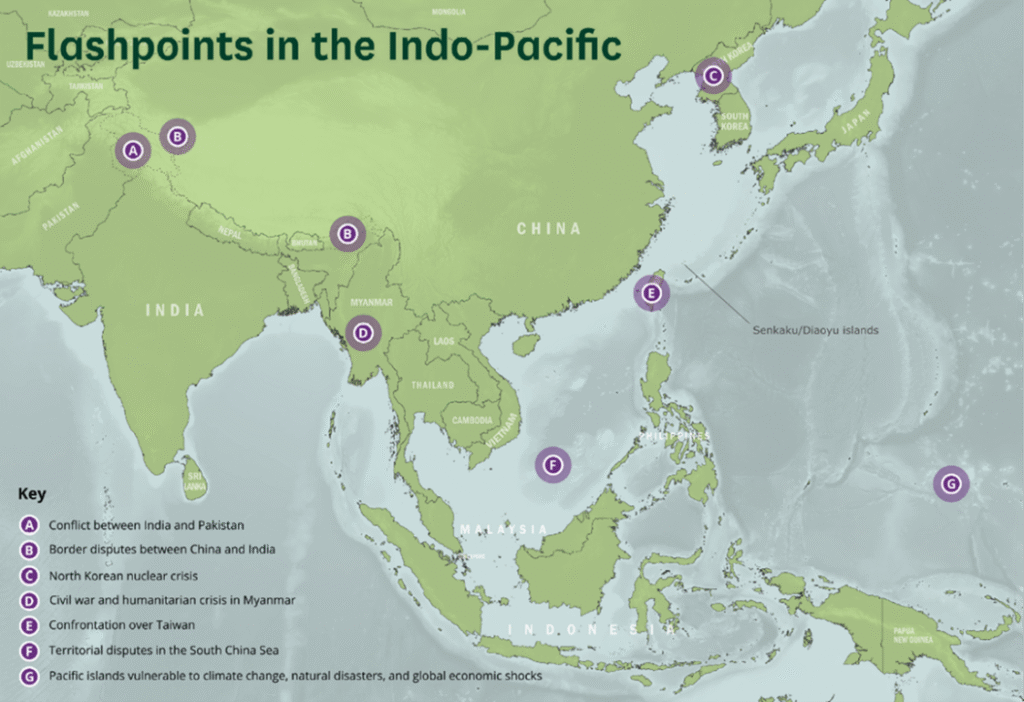

Kinas uppgång har destabiliserat regionen

Källa: https://publications.parliament.uk/pa/cm5803/cmselect/cmdfence/183/report.html

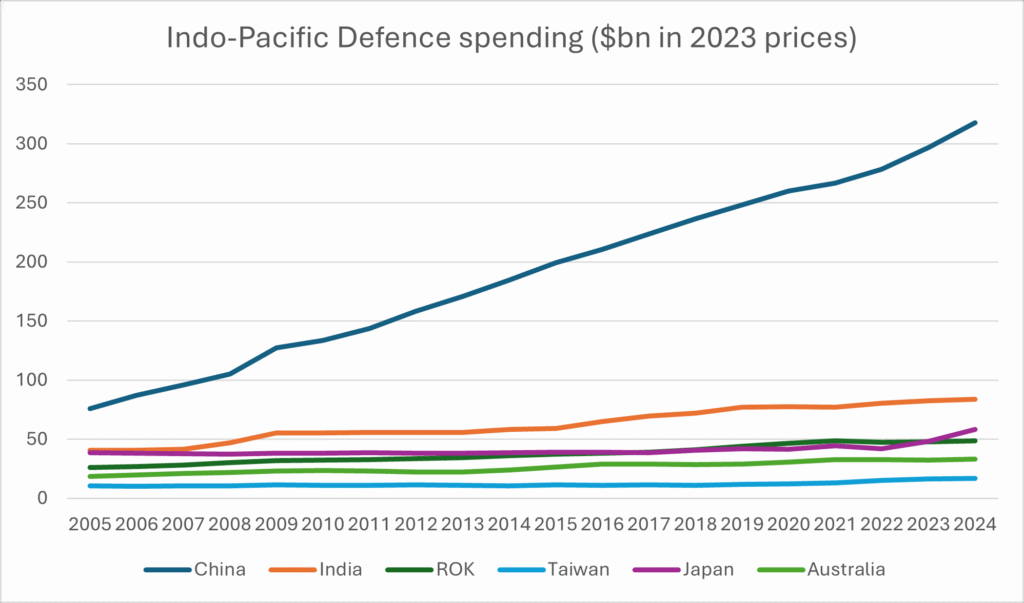

Källa: SIPRI; siffrorna är miljarder USD i fasta 2023 års priser och valutakurser.

Etiketten Asien-Stillahavsområdet räcker inte längre till eftersom den döljer den bredare geopolitiska verkligheten i regionen, från Japans återmilitarisering och Australiens åtaganden med AUKUS till Indiens växande marina räckvidd. Indo-Stillahavsområdet signalerar en mer omstridd och multipolär region – en region där medelstora makter hävdar sin makt inför Kinas uppgång, nya allianser bildas och försvarsutgifterna ökar kraftigt.’

I linje med sin enorma ekonomiska tillväxt har Pekings militärbudget ökat kraftigt de senaste åren – från cirka 80 miljarder dollar 2005 till över 300 miljarder dollar idag. Även det är sannolikt en konservativ siffra, enligt ett flertal rapporter om att Kina underskattar den verkliga omfattningen av sina militära utgifter.[1] I takt med att dess väpnade styrkor har moderniserats, har även dess självhävdelse moderniserats, vilket skapar oro i en region som redan är full av olösta territoriella tvister.

Pekings anspråk på nästan hela Sydkinesiska havet – genom den så kallade Nio-strecklinjen – sätter landet i konflikt med Vietnam, Filippinerna, Malaysia och Indonesien. Dess ambitioner gällande Taiwan är fortfarande den största stridspunkten. Medan Washington är högljutt i sitt stöd för Taipei, ser Japan också öns autonomi som en central del av sin egen säkerhetsarkitektur. Samtidigt har Indien pågående gränstvister med Kina längs Himalaya, där gränsspänningar periodvis har blivit dödliga. Indien är också alltmer oroligt över Pekings växande marina närvaro över Indiska oceanen, länge sett som Delhis bakgård.

Även USA följer vaksamt. Kinas militära omvandling har utlöst en strategisk omkalibrering i Washington, understödd av nya och återupplivade allianser: Quad (USA, Indien, Japan, Australien), AUKUS (Australien, Storbritannien, USA) och den bredare ”Asia Pivot”-strategin. Amerikas roll som den främsta Stillahavsmakten – etablerad sedan slutet av andra världskriget – beror nu på dess förmåga att begränsa Kinas makt i regionen.

Utgiftsgapet

Kinas uppgång har destabiliserat regionen

Källa: SIPRI; https://milex.sipri.org/sipri

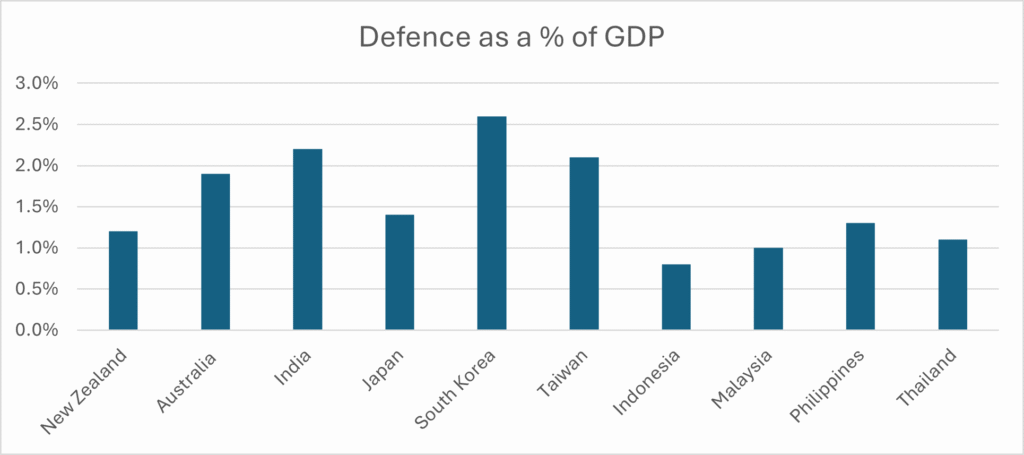

Trots de regionala riskerna fortsätter de flesta Indo-Stillahavsmakterna att spendera jämförelsevis låga belopp på försvar mätt som procentandel av BNP. Ledande är Sydkorea, som avsätter ungefär 2,6 % – en siffra som drivs av det ständigt närvarande hotet från Pyongyang snarare än regionala ambitioner. Indien och Taiwan spenderar också drygt 2 % av BNP på försvar.

Washington är alltmer missnöjt med försvarsutgiftsåtagandena bland sina Indo-Stillahavsallierade. I likhet med den transatlantiska debatten om europeiska försvarsutgifter bevittnar Indo-Stillahavsområdet sin egen bördefördelningsbråk. Som USA:s försvarsminister Pete Hegseth uttryckte det nyligen:

”Nato-medlemmar lovar att spendera 5 % av sin BNP på försvar… det är inte vettigt för länder i Europa att göra det medan viktiga allierade i Asien spenderar mindre på försvar inför ett ännu mer formidabelt hot.”

Japan har historiskt sett begränsats av sin pacifistiska konstitution och ett självpålagt utgiftstak på 1 %. Detta håller på att förändras. Japan har inlett en av sina mest betydande militära uppbyggnader under tiden efter andra världskriget. Japan spenderade 55,3 miljarder dollar på sin militär under 2024 – en ökning med 21 % från föregående år och 49 % mer än under 2015. Detta var den största årliga ökningen sedan 1952 och drev upp militärutgifterna till 1,4 % av BNP, den högsta nivån sedan 1958. Ökningen är en del av Japans försvarsuppbyggnad 2022–2027, som prioriterar långsiktiga attackkapaciteter och luftförsvar. Japan har åtagit sig att spendera 2 % av BNP på försvar senast 2027.[2]

Särskilt Australien står inför press. Enligt rapporter uppmanade Trump-administrationen Canberra att öka försvarsutgifterna till 3,5 % av BNP ”så snart som möjligt”.[3] Detta krav kom under ett regionalt säkerhetstoppmöte där Hegseth träffade Australiens försvarsminister Richard Marles, vilket underströk hur central budgetpolitiken har blivit för allianshanteringen.

Bygga för att beväpna – och för att sälja

Utöver de övergripande budgetarna genomgår regionen potentiellt ett strukturellt skifte: från beroende av utländska vapen till ökat beroende av regionala försvarsindustrier.

Indien gör kanske den mest samordnade ansträngningen. Som en av världens största vapenköpare har regeringen infört en policy som syftar till att rikta 75 % av sin försvarskapitalbudget mot att köpa från inhemska tillverkare.[4] Japan erbjuder under tiden finanspolitiskt stöd till inhemska producenter i takt med att landet ökar sin försvarsindustriella kapacitet.[5]

Men utöver den inhemska tillverkningen framträder en andra trend i regionen: användningen av vapenexport som ett verktyg för strategiskt inflytande. Länder med etablerade försvarssektorer positionerar sig som leverantörer till den bredare regionen. Japan har lättat på sina restriktioner för vapenexport efter kriget, såsom försäljning av radarsystem till Filippinerna, vilket man ser som nyckeln till att främja regional säkerhet.[6]

Sydkorea bedriver också aktivt en strategi för att öka sin vapenexport. Landet har åtagit sig att bli en global ledare inom vapenexport, med målet att erövra 5 % av marknaden till 2027, en ökning från 2,2 % idag.[7] År 2024 ökade Sydkorea sin vapenexport med 4,9 %.[8]

Att fånga det indisk-stillahavsmässiga försvarstemat

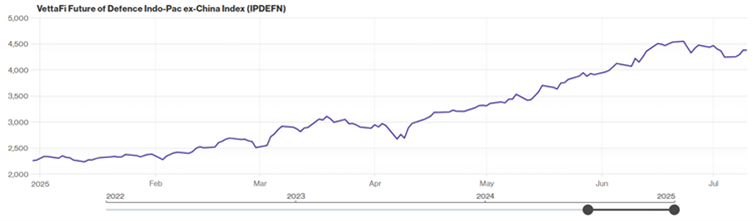

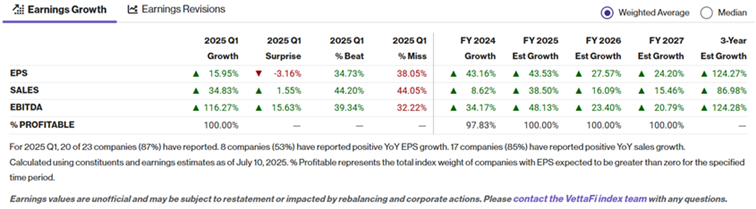

Trenden med upprustning i Indien och Stillahavsområdet är inte bara en geopolitisk historia – det är en framväxande investeringstes. Regionala försvarsföretag visar redan tecken på styrka. Sedan början av 2025 har indisk-stillahavsmässiga försvarsföretag, mätt med VettaFi Future of Defence Indo-Pac ex-China-index, avkastat 93,1 %.

Källa: VettaFi; 25/10/2025. Endast i illustrativt syfte.

Analytikernas förväntningar är också starka. Som tabellen nedan visar förväntas EBITDA-tillväxten ligga på nästan 125 % under de kommande tre åren och försäljningstillväxten på nästan 87 %. Detta är faktiskt högre än tillväxtprognoserna för europeiska försvarsaktier, med en förväntad EBITDA-tillväxt över tre år på drygt 80 % och en försäljningstillväxt på nästan 65 %.

Källa: VettaFi; 25/10/2025. Endast i illustrativt syfte.

En region som inte kan ignoreras

De flesta investerare med försvarsexponering har sannolikt relativt låg exponering mot försvarsföretag i Indien och Stillahavsområdet. De flesta globala försvarsindex (eller de ETFer som följer dem) har en låg viktning mot försvarsföretag i Indien och Stillahavsområdet, och länder som Indien är vanligtvis frånvarande. Istället kommer investerare som får global försvarsexponering sannolikt att ha en stor del av sin exponering mot amerikanska och, i allt högre grad, europeiska försvarsföretag. Även om utsikterna för det europeiska försvaret fortfarande är övertygande, vore det ett misstag att förbise Indo-Stillahavsområdet. Det är här de långsiktiga drivkrafterna för försvarsefterfrågan kan vara bland de starkaste.

Texten är en kolumn av Hector McNeil, grundare och VD för HANetf och publiceras i samarbete och med tillstånd på Etfmarknaden.se

[1] https://chinapower.csis.org/military-spending/

[2] https://www.rusi.org/explore-our-research/publications/commentary/japans-defence-budget-surge-new-security-paradigm

[3] https://www.9news.com.au/national/us-asks-australia-to-lift-defence-spending-by-billions/2fc1cef9-a256-41cb-b581-6c9b49f903e9

[4] https://www.sipri.org/sites/default/files/2025-04/2504_fs_milex_2024.pdf

[5] https://langleyesquire.com/japan-pursues-a-military-industrial-policy/

[6] https://www.mod.go.jp/en/article/2023/11/e005fad85ab5c48087162d939209232fb4cee216.html

[7] https://en.yna.co.kr/view/AEN20221124007300325

[8] https://www.sipri.org/sites/default/files/2025-03/fs_2503_at_2024_0.pdf

JRWE ETF en globalfond valutasäkrad i Euro

Single-stock options income ETPer finns nu tillgängliga i Nederländerna för första gången

QQQY ETP dagliga optioner på indexet och månadsvis utdelning

Is Mobile Powering the Future of Gaming?

Fyra nya börshandlade fonder från JP Morgan

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

HANetf kommenterar kopparuppgången

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar kopparuppgången

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige