Nyheter

Hur växelkurser påverkar avkastningen på optionsintäkter från ETPer

IncomeShares börshandlade produkter (ETPer) handlas i Europa och Storbritannien, men de innehar tillgångar noterade i USA och säljer amerikanska optioner. Det innebär att växelkursrörelser kan påverka investerarnas avkastning i pund och euro. Den här artikeln förklarar hur det fungerar med optionsintäkter som betalas till investerare och den totala avkastningen.

Hur växelkurser påverkar optionsintäkterna som betalas till investerare

IncomeShares ETPer säljer optioner på en rad amerikanska tillgångar som Nvidia, guld och amerikanska statsobligationer. När en ETP säljer en option betalar köparen en premie i amerikanska dollar. Den premien utgör en del av den inkomst som ETPen kan betala till investerare varje månad.

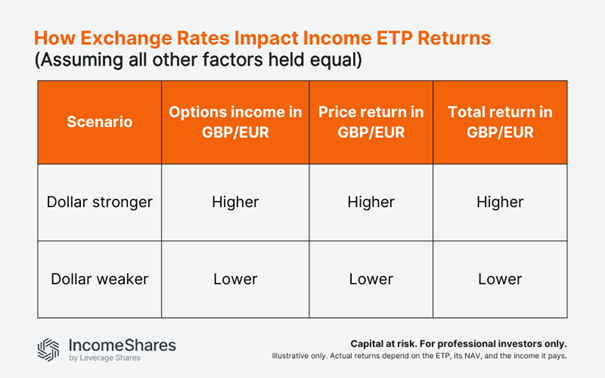

När dollarn blir starkare omvandlas samma premie till fler pund eller euro (allt annat lika). Och när dollarn blir svagare är det tvärtom: samma premie omvandlas till mindre värde i dessa valutor.

Här är ett exempel som förklarar hur det fungerar. Palantir Options ETP (PLTY) betalade investerare 1,9448 dollar per aktie för augusti 2025. Fondens deklarationsdatum var den 29 augusti – det var då ETP tillkännagav utbetalningsbeloppet i amerikanska dollar. Men utbetalningsdatumet kommer senare – i det här fallet den 10 september. Det var då ETPen faktiskt betalade utdelningen i amerikanska dollar.

För att visa effekten av växelkurser, låt oss anta att GBPUSD var 1,35 den 10 september. I så fall skulle utbetalningen på 1,9448 dollar vara cirka 1,44 pund per aktie (1,9448 dollar dividerat med 1,35).

Anta nu att dollarn var starkare den dagen (GBPUSD 1,33). Det skulle innebära relativt sett mer inkomst i pund (ungefär 1,46 pund per aktie). Och om dollarn var svagare (GBPUSD 1,37) skulle den brittiska investeraren få mindre inkomst i pund (cirka 1,42 pund per aktie).

Hur växelkurser påverkar avkastningen på ETPer

IncomeShares ETPer erbjuder också investerare exponering mot de underliggande amerikanska investeringar de innehar. Och om dessa investeringar ökar (eller minskar) i pris kan ETPens substansvärde (NAV) också öka (eller minska). För brittiska och europeiska investerare lägger växelkursrörelser till ytterligare en faktor i den ekvationen.

Om dollarn stärks sjunker ETPens NAV i pund och euro (övrigt lika). Det motsatta gäller om dollarn försvagas.

Till exempel hade IncomeShares Gold+ Yield Options ETP (GLDI) ett substansvärde på 13,33 USD den 16 september 2025. Om GBPUSD var 1,35 den dagen skulle ETPens NAV per aktie vara värt cirka 9,86 £ i pund. En starkare dollar (GBPUSD 1,33) skulle resultera i ett högre NAV-värde i pund (cirka 10 £ till och med). Om dollarn vore svagare (GBPUSD 1,37) skulle NAV per aktie vara lägre i pund (£9,73).

Obs: Totalavkastningen kombinerar både den inkomst investerarna får och förändringarna i NAV. Eftersom båda är i dollar kan växelkurser påverka den slutliga avkastningen investerare ser i pund eller euro.

IncomeShares erbjuder börshandlade valutor i USD, GBP och EUR

IncomeShares börshandlade valutor handlas i tre valutor: USD, GBP och EUR. Brittiska investerare kan överväga noteringar i USD eller GBP på Londonbörsen. Europeiska investerare kan välja EUR-notering på Xetra. Alla tre noteringar innehar samma tillgångar i amerikanska dollar och följer samma strategier för optioner i amerikanska dollar.

Viktiga slutsatser

- IncomeShares börshandlade valutor samlar in optionspremier i amerikanska dollar, och växelkurser ändrar det värde investerare får i pund eller euro.

- IncomeShares börshandlade valutor innehar tillgångar noterade i USA. Allt annat lika kan en starkare dollar öka värdet på dessa investeringar i pund eller euro (och vice versa).

- Totalavkastningen kombinerar både den inkomst investerare får och förändringarna i NAV. Växelkurser påverkar både europeiska och brittiska investerare.

Följ IncomeShares EU för mer insikt.

Ditt kapital är i riskzonen om du investerar. Du kan förlora hela din investering. Se den fullständiga riskvarningen här.

JGPD ETF är en aktivt förvaltad ETF som delar ut månadsvis

JP Morgan noterar tre nya ETFer på Xetra en av dem i SEK

OSYU ETF ger exponering mot Secured Overnight Financing Rate

iShares Space Technologies UCITS ETF investera bortom jorden

JIPD ETF delar ut månadsvis

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

De bästa ETFerna för att investera i emerging markets

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa ETFerna för att investera i emerging markets

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanASWF ETF är en aktivt förvaltad fond som investerar i Kanada

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning