Nyheter

Hur fungerar en Spark spread?

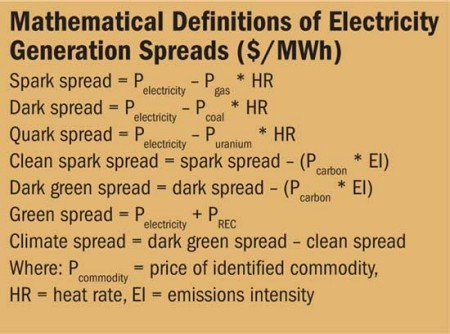

Spark spread är den teoretiska bruttomarginalen för ett gaseldat kraftverk från att sälja en enhet, efter att ha köpt det bränsle som krävs för att producera denna enhet. Alla andra kostnader som drift och underhåll, kapital och andra finansiella kostnader måste täckas från spark spreaden. Begreppet myntades först av Tony Wests handlar team på handelsgolvet i National Power Ltd i Swindon, Storbritannien under slutet av 1990-talet och kom snabbt i vanligt bruk eftersom andra handlare insåg handels- och säkringsmöjligheterna.

Termerna dark spread, quark spread och bark spread hänvisar till den likadana definierade skillnaden mellan kassaflöden (spread) för koleldade kraftverk, kärnkraftverk respektive kraftverk som drivs av biomassa. Dessa indikatorer för kraftverksekonomi är användbara för att spåra energimarknader. För drifts- eller investeringsbeslut är publicerade ”spread data” inte tillämpliga. Lokala marknadsförhållanden, verklig effektivitet och andra anläggningskostnader måste beaktas. En högre dark spread är mer ekonomiskt fördelaktig för generatorns ägare; en IPP med en dark spread på 15 € / MWh blir mer lönsam än en konkurrent med en dark spread på endast 10 € / MWh.

Definition av en Spark spread

Spark spread SS definieras som:

{\displaystyle SS=p_{E}-{\frac {p_{G}}{\eta _{el}}}=p_{E}-HR\cdot p_{G}}

Med

PE som elpris i MU / MWh

pG som pris på naturgas i MU / MWh eller MU / Btu

ηel som elektrisk effektivitet resp.

HR som värmehastighet i Btu / MWh

En exakt definition av en gnistspridning måste ges genom att källan publicerar sådana indikatorer. Definitioner bör specificera energipriser (el och bränsle) som beaktats (leveranspunkt och villkor) och den verkningsgrad som används för beräkningen. Alla anläggningens driftskostnader som kan inkluderas bör också anges. Vanligtvis beaktas en effektivitet på 50% för gaseldade anläggningar och 36% för koleldade anläggningar.

I Storbritannien används en icke-avrundad effektivitet på 49,13% för att beräkna gasomvandlingen. I verkligheten har varje gaseldad anläggning olika bränsleeffektivitet, men 49,13% används som standard på den brittiska marknaden eftersom det ger en enkel omvandling mellan gas och kraftvolymer. Gnistspridningsvärdet är därför kraftpriset minus gaskostnaden dividerat med 0,4913, dvs. gnistspridning = effektpris – (gaskostnad / 0,4913). Från och med augusti 2006 var de mörka spridningarna i Storbritannien i intervallet 10–30 £ / MWh, medan de brittiska gnistspreadarna låg i intervallet 4–9 £ / MWh.

Det är välkänt att dessa värden väsentligt understryker den verkliga effektiviteten hos moderna anläggningar. Klassens bästa effektivitet (från och med 2019) är nära 64%, och den kommersiella utvecklingen är snabb.

Clean spread

I länder som omfattas av Europeiska unionens system för handel med utsläppsrätter måste generatorer också ta hänsyn till kostnaderna för utsläppsrätter för koldioxid som kommer att omfattas av ett tak och ett handelssystem. Handel med utsläpp påbörjades i EU i januari 2005.

Clean Spark Spread beräknas med en gasutsläppsintensitetsfaktor på 0,411 tCO2 / MWh. Därför beräknas den rena gnistspridningen genom att subtrahera koldioxidpriset per ton (multiplicerat med 0,411) från den ’smutsiga’ gnistspridningen, dvs. Clean Spark Spread = Gnistspridning – (Kolpris * 0,411).

Clean Spark spread eller ” Spark green spread ” representerar nettointäkterna som en generator gör från att sälja kraft, efter att ha köpt gas och det erforderliga antalet koldioxidutsläpp. Denna spridning beräknas genom att justera kostnaden för naturgas för produktionseffektiviteten och därefter tillämpa marknadskostnaden för upphandling eller möjlighetskostnad för att avsätta ett utsläppsrätter såsom ett EU-bidrag (EUA) i Europeiska unionens system för handel med utsläppsrätter (EU ETS).

Låt S: gnistspridning, E: elpris, G: gaskostnad, Ng: antal koldioxidkrediter som behövs för att täcka gasdrift, Pcc: pris för en koldioxidkredit.

Då definieras Clean gnistspridningen som

{\displaystyle CleanSparkSpread=p_{E}-{\frac {p_{G}}{\eta _{el}}}-Ng*Pcc}

Clean dark spread eller ”dark green spread ” avser en analog indikator för koleldad elproduktion. Den gnistgröna spridningen och den mörkgröna spridningen är särskilt viktiga i områden där koleldad elproduktion är utbredd eftersom konvergensen av spridningarna kommer att leda till en viktig beslutspunkt.

Låt D: dark spread , E: elpris, C: kolkostnad, Nc: antal kolkrediter som behövs för att täcka koldrift (2–2,5x för gas), Pcc: pris för en kolkredit.

Rengör sedan dark spread = E – C – Nc * Pcc = D – Nc * Pcc

Klimatspread: Skillnaden mellan dark green spread och Spark green spread kallas ” Klimatspread”.

Klimatspridning = Ren mörk spridning – Ren gnistspridning = (D – Nc * Pcc) – (S – Ng * Pcc) = (D – S) – (Nc – Ng) * Pcc.

Obs: (D – S) och (Nc – Ng) är positiva tal.

I en koldioxidbegränsad ekonomi kan en kraftproducent i ett geografiskt område där kol för närvarande är den föredragna metoden med vilken el produceras så småningom stöta på en negativ klimatspridning om koldioxidpriserna stiger. Detta skulle innebära att när man tar hänsyn till produktionskostnaderna plus kostnaden för efterlevnad av ett tak och handel (kol är i genomsnitt 2,5 gånger så förorenande som naturgas för samma elproduktion), skulle naturgas vara ett bättre beslut. Detta skulle börja orsaka mer intern reduktion genom kraftgenerering av bränsleomkoppling och mindre beroende av flexibla mekanismer. Detta är viktigt på grund av oro för komplementaritet.

Klimatspreaden är också intressant eftersom den är den grundläggande drivkraften för priset på koldioxidkrediter. Eftersom ETS cap-and-trade-system täcker de stora förorenande industrier, skapar kraftproduktion från kol- och gaseldade kraftverk, överlägset de största kraftkällorna, det mest koldioxidbehovet inom ETS. För att täcka utsläppen på en ständigt åtstramande ranson av fria EUA-utsläpp måste ett koleldat kraftverk antingen avta internt eller köpa krediter. Om priset på marginell intern reduktion är lägre än priset på koldioxidkrediter, väljer företaget intern reduktion. Marginalreduktion blir dock dyrare och tvingar vid något tillfälle anläggningen att köpa krediter – därmed är koldioxidpriset lika med marginalkostnaden för minskning i den utsträckning som de europeiska kraftverken har valt att minska.

Clean Dark Spreads är en återspegling av kostnaden för att generera kraft från kol efter att ha tagit hänsyn till kostnaderna för bränsle (kol). En positiv spread innebär effektivt att det är lönsamt att generera el på grundbelastningsbasis för den aktuella perioden, medan en negativ spread innebär att produktion skulle vara en förlustbringande aktivitet. Clean Spark Spreads tar inte hänsyn till ytterligare genereringsavgifter (utöver bränsle och kol), såsom driftskostnader.

Både de brittiska och tyska tabellerna Dark Spread använder en bränsleeffektivitetsfaktor på 35% för kolomvandlingen och en energiomvandlingsfaktor på 7,1 för omvandling av ton / kol till MWh / el. I själva verket har varje typ av kol olika energivärden och varje koleldad anläggning har olika bränsleeffektivitet, men 35% accepteras som en bred standard. I skrivande stund (mars 2007) finns det ingen likvid Dark Spread-handelsmarknad vare sig i Storbritannien eller Tyskland. Dark Spread-värdet är kraftpriset minus kolpriset dividerat med 0,35, dvs. Dark Spread = Power price – (Kolpris / 0,35).

Clean Dark Spread beräknas med hjälp av en kolutsläppsintensitetsfaktor på 0,971 tCO2 / MWh. Därför beräknas Clean Dark Spread genom att subtrahera koldioxidpriset (multiplicerat med 0,971) från den ’smutsiga’ gnistspridningen, dvs. Clean Dark Spread = Dark Spread – (Kolpris * 0,971).

Spark spread som kostnad för ersättningskraft för intermittent förnybar energi

Spark spread kan användas för att bedöma resultatet om ett kraftverk byts från ett normalt körningsscenario till ett där det hålls i reserv för att ge kraft när en stor vindpopulation eller andra förnybara generatorer inte kan generera.

I teorin skulle kraftstationens operatör vara likgiltig för sådana icke-körande så länge han fick betalt den spread som den skulle ha tjänat under det normalt förväntade antalet timmars körning. Faktum är att om operatören betalar den förväntade spark spreaden för de timmar som den hade förväntat sig köra i normalt driftläge, skulle den ha bättre, eftersom den inte skulle medföra de rörliga drifts- och underhållskostnaderna (O & M-kostnader), som är proportionella producerad elektrisk energi.

En bedömning av de förlorade intäkterna behövs om vissa kraftverk, som vindkraftverk, har absolut prioritet (måste drivas). En avsändarmyndighet kommer i detta fall att beordra de andra anläggningarna att minska kraften. I vissa länder har anläggningsoperatörer rätt att få ersättning för sådana ingripanden. På en konkurrensutsatt elmarknad kan situationen hanteras med en balanseringsmekanism, där eventuell obalans från schemat (vanligtvis ett schema före dagen) straffas, antingen med hjälp av priset från en balansmarknad eller ett beräknat pris.

Eftersom brittiska Spark spreadar låg i intervallet 4–9 £ / MWh – i genomsnitt £ 6,5 / MWh, eller 0,65 p / kWh, kan vi alltså bedöma den sannolika kostnaden för att förvandla befintliga kraftverk till en beredskapsroll för en stor penetration av förnybara energikällor till cirka 0,65 p / kWh.

JEQE ETF en månadsutdelare som förvaltas aktivt

WDGF ETF är en global försvarsfond

SPP5 ETF ger exponering mot korta amerikanska företagsobligationer

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

XTAX ETF är en aktivt förvaltad globalfond

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

De bästa ETFerna för att investera i emerging markets

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa ETFerna för att investera i emerging markets

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanASWF ETF är en aktivt förvaltad fond som investerar i Kanada

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanETFer för fotbolls-VM 2026