Nyheter

Sydkorea har den högsta andelen robotarbetare i världen

Covid-19-pandemin redan bidragit till ökningen av robotik eftersom sociala distanseringsåtgärder gör det möjligt för maskiner att ersätta människor för att kontrollera spridningen av viruset. Emellertid var robotrörelsen redan uppenbar före pandemin med länder som Sydkorea som ledde vägen.

”Ökningen av antalet maskinerna och robotar på marknaden har bara börjat. Förra veckan presenterade International Federation of Robotics nya data som visade att 2,7 miljoner industriella robotar arbetade i fabriker runt om i världen 2019, den högsta nivån i historien” skrev Niall McCarthy i en Forbes-artikel.

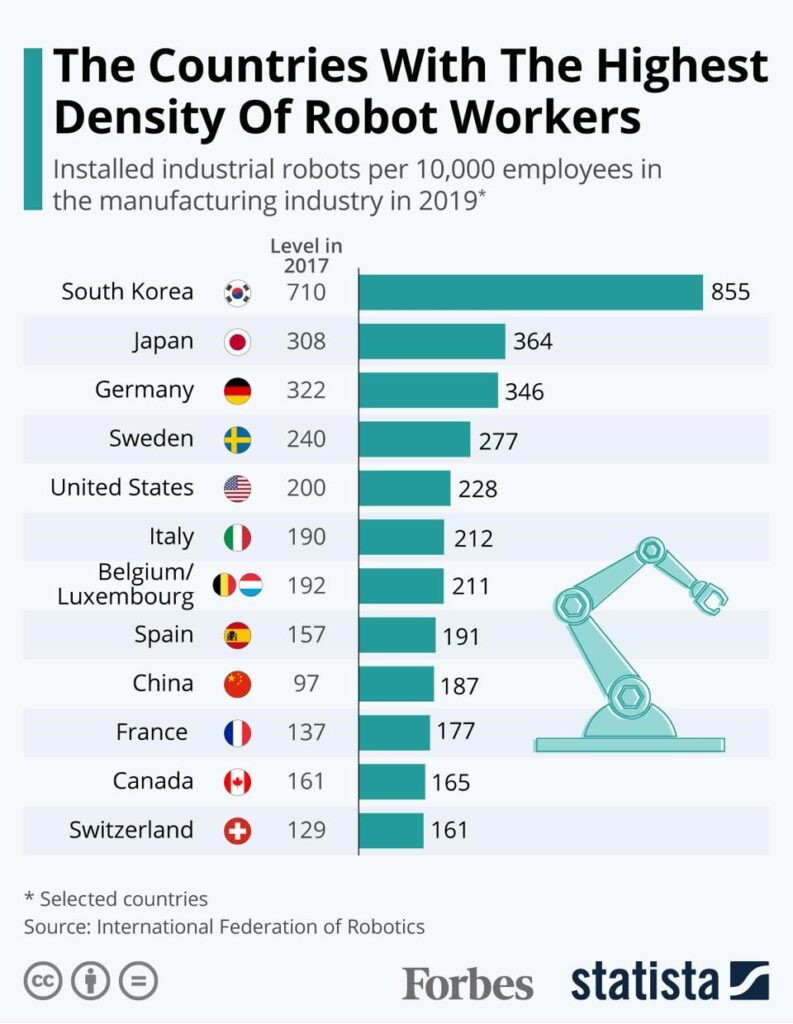

”Trots att försäljningen av nya robotar minskade med 12 procent jämfört med 2018, levererades 373 000 enheter globalt förra året, vilket motsvarar den tredje högsta försäljningsvolymen som någonsin registrerats,” tillade artikeln. ”Asien är den starkaste marknaden för industriella robotar med Kinas operativa lager som stiger 21 procent. Efterfrågan är särskilt stark i Indien där antalet enheter har fördubblats på fem år och nu har den tredje högsta volymen på kontinenten efter Kina och Japan. När det gäller robottäthet finns det nu 113 enheter per 10 000 arbetare globalt. ” Högst upp på listan var Sydkoreas land följt av Japan och Tyskland för att avrunda de tre bästa.

Börshandlade fonder som investerar i robotar

ETF-investerare som känner av en möjlighet i denna information kan se att investera i Sydkorea via iShares MSCI South Korea Index (EWY). EWY strävar efter att spåra investeringsresultaten för MSCI Korea 25/50 Index, som är ett fritt floatjusterat marknadsvärderat viktat index med en begränsningsmetod som tillämpas på emittentvikter så att ingen enskild emittent av en komponent överstiger 25 procent av den underliggande indexvikt och alla emittenter med en vikt över 5 procent överstiger inte kumulativt 50 procent av den underliggande indexvikten.

Dessutom kan ETF-investerare dra nytta av spridningen i robotar och artificiell intelligens (AI) via Global X Robotics & Artificial Intelligence Thematic ETF (NasdaqGM: BOTZ). BOTZ strävar efter att investera i företag som potentiellt kan dra nytta av ökad användning och användning av robotik och artificiell intelligens (AI), inklusive de som är involverade i industriell robotik och automatisering, icke-industriella robotar och autonoma fordon.

Dessutom strävar BOTZ efter att tillhandahålla investeringsresultat som i allmänhet motsvarar pris- och avkastningsprestanda, före avgifter och kostnader, för Indxx Global Robotics & Artificial Intelligence Thematic Index. Indexet själv fångar stora och medelstora företagsrepresentationer över 23 utvecklade marknader (DM) och 24 tillväxtmarknader (EM).

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

Pingback: Mirae Assets Global X förbereder lansering i Europa - ETF-marknaden