Nyheter

Handel med Uniswap

Uniswap är ett nyligen lanserat projekt byggt ovanpå Ethereum som har fått mycket intresse under de senaste månaderna på grund av dess nya ekonomi. 21Shares har tittat på hur det fungerar med handel med Uniswap.

Kort sagt, Uniswap är en sorts decentraliserad börs – en kryptotillgångsbörs som fungerar utan central myndighet – som använder en Automated Market Making (AMM) algoritm¹ som syftar till att garantera likviditet för varje order på ett noterat handelspar vid en given volym. Denna anteckning syftar inte till att helt förklara exakt hur Uniswap fungerar eftersom det redan har skrivits ett antal bra förklarande artiklar om det som vi rekommenderar läsaren att titta på. Den här anteckningen kommer att titta på nyckelagenter inom Uniswap-ekonomin och analysera relevanta data för var och en för att fastställa lönsamheten hos Uniswap AMM-modellen.

Nyckelagenter

Agenterna är följande:

Handlare som kan skicka order för att köpa X-beloppet ETH och måste betala Y-beloppet för en given token enligt beslut av AMM eller vice versa. I allmänhet strävar en handlare efter att få det bästa tillgängliga priset för sin handel med Uniswap (minus avgifter) – definierat som lägsta möjliga värde på Y/X för en given orderstorlek jämfört med alternativa byten.

Likviditetsleverantörer som tillhandahåller likviditet för ett givet handelspar som AMM sedan använder. För detta belönas de en proportionell andel av den 0,3 % avgift som tas på affärer som genomförs på Uniswap. Generellt sett strävar en likviditetsleverantör efter att maximera sin avkastning, vilket mäts som ökningen i termer av dollarvärde av deras andel av likviditetspoolen – vilket är en funktion av:

(1) likviditeten de åtagit sig (i tokens X & Y) som en andel av handelsparets totala likviditet;

(2) dollarvärdet för tokens X & Y vardera över tiden; och

(3) mängden avgifter de får från dem som använder den givna likviditetspoolen.

Handel med Uniswap

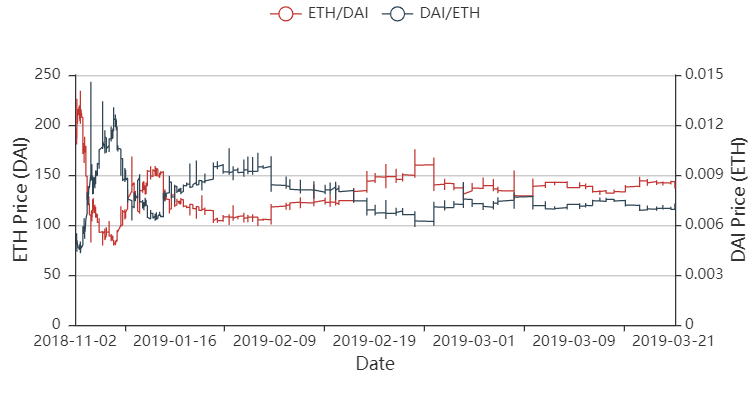

För att ta reda på om handlare i genomsnitt fick det bästa tillgängliga priset på Uniswap, fokuserade 21Shares på ett specifikt handelspar – ETH/DAI. Diagrammet nedan visar den härledda växelkursen (på handel-för-handelsbasis) för ETH/DAI och DAI/ETH handelspar över tiden:

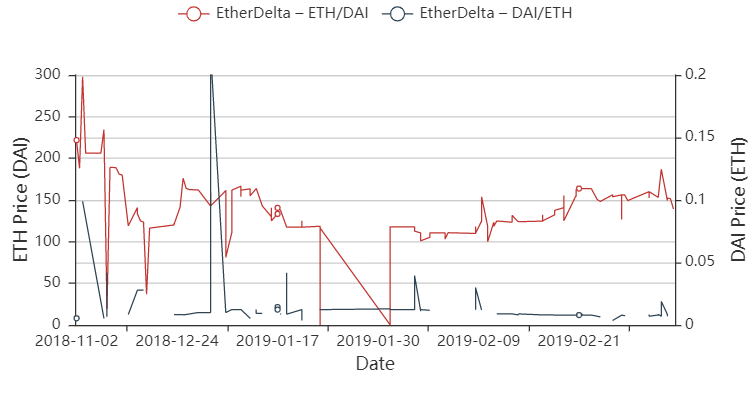

Som förväntat har ETH- och DAI-priserna ett (nästan perfekt) omvänt förhållande över tiden. Detta faktum är inte förvånande med tanke på att det kan sägas vara en följd av AMM:s funktion. Jämför detta istället med handelsparen för ETH & DAI på en annan populär orderbokad börs som heter EtherDelta. Diagrammet nedan visar priset på handelsparen ETH/DAI & DAI/ETH på EtherDelta:

Det finns en skarp skillnad i prisstabilitet och likviditet i EtherDelta jämfört med Uniswap. Detta kan potentiellt bero på effektiviteten av AMM hittills när den bedöms enbart utifrån dessa två ovannämnda faktorer. Det finns dock några varningar för denna typ av analys:

(1) likviditeten på EtherDelta är generellt sett ganska låg för ETH & DAI-handelspar; och

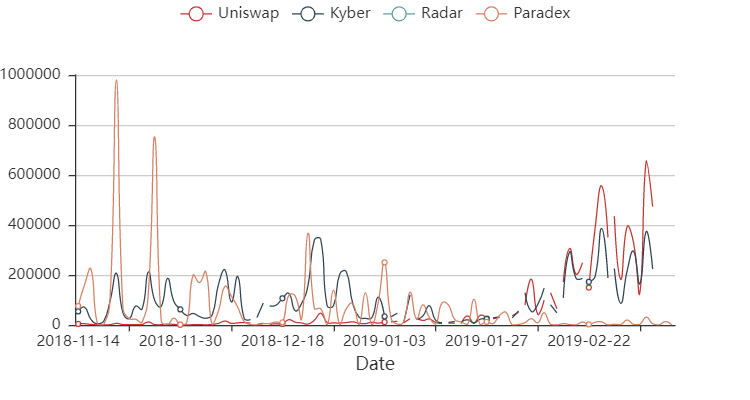

(2) om man försöker argumentera för AMM:s förmåga att ge handlare bra priser är det mer meningsfullt att jämföra Uniswap med de mest populära decentraliserade börserna. Således jämför diagrammet nedan handelsvolymen över de mest populära decentraliserade börserna (eller reläerna) sedan kort efter Uniswaps lansering till mitten av mars (2018-11-14 till 2019-03-14):

Analys

Som diagrammet ovan visar, bleknade Uniswaps handelsvolym under större delen av tidsperioden i jämförelse med några av de mer populära decentraliserade börserna som Paradex, Radar Relay och Kyber (liksom DDEX). Detta kan till största delen förklaras av börsens ungdom, såväl som karaktären av användningen av en konstant produkt AMM där möjligheten till ett ”bästa pris” blir värre när volymen av handeln med Uniswap ökar.

Detta faktum hindrar stora affärer (som en andel av likviditetspoolen) från att ske, även om detta faktum inte nödvändigtvis är viktigt med tanke på Uniswaps skenbara nisch som en användarvänlig decentraliserad mäklar-återförsäljartjänst.

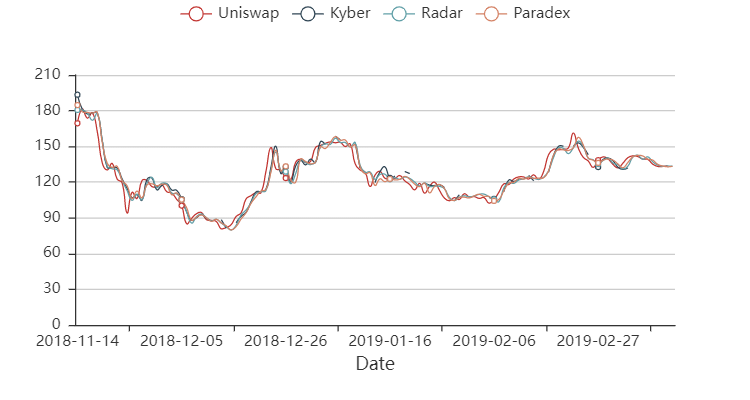

Dessutom visar alla börser som tittats på för denna analys förvånansvärt liten (icke-vägd) genomsnittlig prisvariation mellan grupper, vilket visar att arbitragebeteende på DEX:er har varit relativt effektivt trots potentiella problem med deras infrastruktur i tidiga skeden. Att rita upp de volymvägda genomsnittspriserna (VWAP) för dessa DEX ger dock en något annorlunda bild:

Som kan ses är den dagliga VWAP för Uniswap mer känslig för förändringar i pris än de andra DEX:erna; detta förväntas då stora kvantitetsorder (som VWAP-måttet ger större vikt än en naiv genomsnittlig prisberäkning) får en sämre växelkurs än på andra börser med liknande likviditet. Detta faktum mildrar prischocker mätt av VWAP.

Slutsats

Den här artikeln har fungerat som en kort kommentar om börsdatadata bakom Uniswap för att hjälpa läsare att bättre förstå hur börsens mekanik påverkar handlare.

Disclaimer

Informationen som tillhandahålls utgör inte ett prospekt eller annat erbjudandematerial och innehåller inte eller utgör ett erbjudande att sälja eller en uppmaning till något erbjudande att köpa värdepapper i någon jurisdiktion.

En del av informationen som publiceras häri kan innehålla framtidsinriktade uttalanden. Läsare varnas för att sådana framtidsinriktade uttalanden inte är garantier för framtida resultat och innebär risker och osäkerheter, och att faktiska resultat kan skilja sig väsentligt från de i framåtblickande uttalanden som ett resultat av olika faktorer.

Informationen häri får inte betraktas som ekonomisk, juridisk, skattemässig eller annan rådgivning och användare uppmanas att basera investeringsbeslut eller andra beslut enbart på innehållet häri.

- AMM som Uniswap använder kallas en ”Constant Product Market Maker Model” där priset som erbjuds av algoritmen för en given order ökar asymptotiskt med enhetskvantitet.

Fastställd utdelning i MONTDIV juni 2026

0EMU ETF investerar i large caps från Eurozonen

Mid-year reality check: webinar and new State of crypto report

ADY1 ETP spårar Analog Devices och ger utdelning varje månad

Nya ETF- och ETP-noteringar den 25 juni 2026 på Deutsche Börse

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

Varför Plus500 är en dröm för finans-affiliate

ETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHyperliquid – The Everything Exchange