Nyheter

Enkelt & billigt – så fungerar SAVRs courtage

När SAVR tog fram sin prismodell för aktiehandel hade de två mål: Det skulle vara enkelt och billigt att handla aktier hos SAVR. SAVR har därför tagit fram en modell där det ofta blir billigare hos SAVR än hos deras största konkurrenter. Läs mer om vad det kostar att investera i aktier hos SAVR nedan.

Automatiskt courtage

När SAVR lanserade sin aktiehandel i september 2024 introducerade SAVR automatiska courtageklasser på den svenska marknaden. Majoriteten av investeringstjänster i Sverige, exempelvis banker och nätbanker, erbjuder fortfarande manuella courtagesystem.

Manuellt courtage innebär att du som kund själv behöver se till att varje enskild transaktion, det vill säga dina inköp och försäljningar av aktier, ligger i rätt courtageklass. Detta är ett problem av flera anledningar:

1. Många oerfarna aktieinvesterare har inte kunskap om hur courtagesystemet fungerar eller att de behöver ändra courtageklass själva. Därför ligger de ofta kvar i courtageklassen som deras bank eller nätbank angett som standard. Om deras transaktioner inte hör hemma i denna klass kommer de att behöva betala för mycket courtage i onödan, oavsett om transaktionen egentligen borde ligga i en lägre eller högre klass.

2. Hos vissa aktörer kan kunderna endast byta courtageklass en gång om dagen. Detta innebär en inlåsningseffekt för kunder som under ett och samma dygn vill göra transaktioner som egentligen hör hemma i olika klasser: någon av transaktionerna kommer att hamna i fel klass, vilket gör att courtaget blir onödigt dyrt.

Hos SAVR är courtaget automatiskt, vilket innebär att du per automatik hamnar i rätt courtageklass för varje transaktion – oavsett hur liten eller stor den är.

Exempel – så funkar automatiskt courtage för svenska aktier:

Anders, en kund på Nätbanken, vill omfördela sina svenska aktier. När han säljer Aktie A för 55 000 kr är han i rätt courtageklass och betalar 69 kr i courtage. Därefter investerar han 11 000 kr i fem andra svenska aktier, men då hamnar han i en felaktig courtageklass. Han måste därför betala 69 kr per köp, vilket totalt blir 345 kr.

Total courtagekostnad på Nätbanken: 414 kr.

Om Anders hade använt SAVR, skulle systemet automatiskt placera honom i rätt courtageklass. Då skulle han ha betalat 55 kr för försäljningen (0,10 % av 55 000 kr) och 22 kr per köp (0,2 % av 11 000 kr).

Total courtagekostnad hos SAVR: 165 kr

(ca 60 % lägre än hos Nätbanken)

Exempel – så funkar automatiskt courtage för amerikanska aktier:

Lisa, en kund på Nätbanken, vill omfördela sina amerikanska aktier. När hon säljer Aktie A för 55 000 kr ligger hon i rätt courtageklass och betalar 8 USD (ca 83 kr*) i courtage samt 137,50 kr i växlingsavgift (0,25 % av 55 000 kr).

Därefter investerar hon 11 000 kr vardera i fem andra amerikanska aktier. Då hamnar hon i fel courtageklass och får betala 8 USD (ca 83 kr*) i courtage och 27,50 kr (0,25 % av 11 000 kr) i växlingsavgift per köp. Varje transaktion kostar därmed 110,50 kr, och tillsammans kostar de fem köpen 552,50 kr.

Total courtagekostnad på Nätbanken: 773 kr.

Om Lisa hade använt SAVR, skulle systemet automatiskt placera henne i rätt courtageklass. Då skulle hon för försäljningen ha betalat 55 kr i courtage (0,10 % av 55 000 kr) + 104,50 kr (0,19 % av 55 000 kr) i växlingsavgift.

För vart och ett av de fem köpen skulle hon ha betalat 22 kr (0,2 % av 11 000 kr) i courtage + 20,90 kr (0,19 % av 11 000 kr) i växlingsavgift.

Total courtagekostnad hos SAVR: 374 kr

(ca 50 % mindre än hos Nätbanken)

Minimipris på endast 1 kr

SAVRs fasta minimipris för aktiehandel är endast 1 kr. Det innebär att om din transaktion, det vill säga summan du köper eller säljer för, är max 500 kr så betalar du bara 1 kr i courtage. Detta gäller för all aktiehandel på vår plattform oavsett vilken börs du handlar på. Hos majoriteten av våra konkurrenter skiljer sig minimipriset beroende på vilket land du handlar från, och kan ibland ligga på flera hundra kronor. För transaktioner som är större än 500 kr betalar du istället ett rörligt courtage, se nedan

Exempel – så funkar minimipris:

Anders är kund på Nätbanken. Han köper en tysk aktie för 480 kr, och får betala 1 EUR (ca 11 kr*) i courtage och. Han köper sedan en amerikansk aktie för 335 kr och får betala 1 USD (ca 10 kr*) i courtage.

Lisa är kund hos SAVR. Hon gör exakt samma köp som Anders, men betalar istället 1 kr i courtage för respektive köp.

Handla aktier enkelt och billigt – skapa ett konto hos SAVR redan idag.

Lågt rörligt courtage

SAVRs courtage är inte bara automatiskt, det är billigt också. Som vi redan nämnt betalar du endast 1 kr i courtage om din transaktion är 500 kr eller mindre. För transaktioner som är större än 500 kr tillkommer istället ett rörligt, procentuellt courtage. Denna del ser olika stor ut beroende på hur stor din transaktion är. Generellt kan sägas att ju större transaktion, desto lägre procentandel betalar du i courtage.

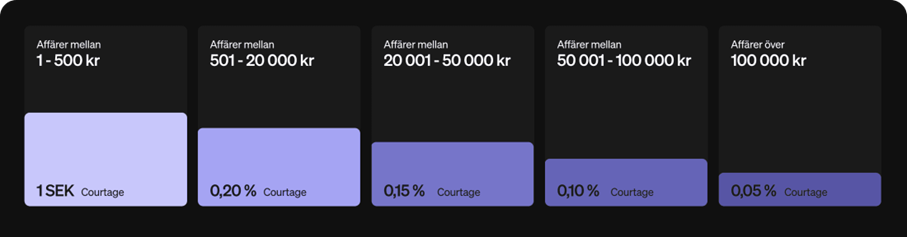

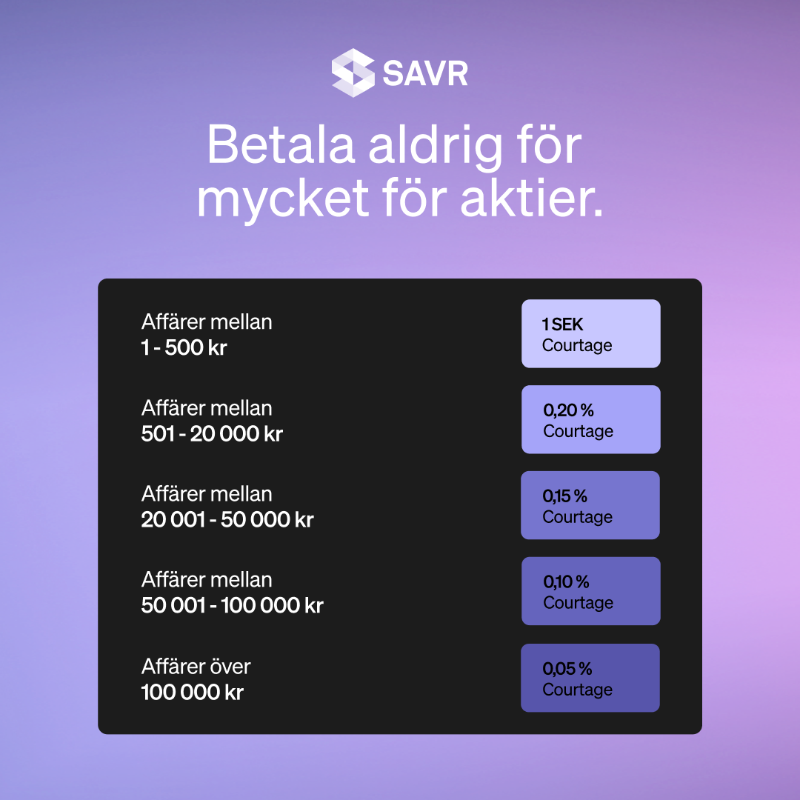

SAVRs courtagemodell:

• Handel för 1-500 kr: 1 kr i courtage

• Handel för 501-20 000 kr: 0,20 % i courtage

• Handel för 20 001-50 000 kr: 0,15 % i courtage

• Handel för 50 001-100 000 kr: 0,10 % i courtage

• Handel för över 100 000 kr: 0,05 % i courtage

Exempel – så funkar SAVRs rörliga courtage:

Lisa är kund hos SAVR. Hon handlar en svensk aktie för 10 000 kr och får betala 0,20 % i courtage. Totalsumman för transaktionen blir då 10 000 kr + 20 kr = 10 020 kr.

Lisa handlar sedan en annan svensk aktie för 22 000 kr och får då betala 33 kr (0,15 % av 22 000 kr) i courtage. Totalsumman för transaktionen blir då 22 000 kr + 33 kr = 22 033 kr.

Om Lisa hade handlat utländska aktier istället hade samma courtagenivåer gällt. Dock hade en växlingsavgift på 0,19 % av transaktionsvärdet (10 000 kr respektive 22 000 kr i exemplen ovan) tillkommit.

Samma prismodell överallt

Till skillnad från majoriteten av banker och nätbanker som erbjuder aktiehandel har vi samma enkla prismodell oavsett vilket land du handlar aktier från: Lågt, automatiskt courtage från 1 kr. Den enda skillnaden är att det för utländsk handel tillkommer en växlingsavgift på 0,19 % av transaktionskostnaden (dvs kostnaden utan att courtage är inräknat).

Handla aktier enkelt och billigt – skapa ett konto hos SAVR redan idag.

Noteringar av ETF och ETP på Xetra den 17 juli 2025

XCSI ETF en swapbaserad fond som spårar 500 kinesiska småbolagsaktier

En jämförelse av olika Halal ETFer

Valour XAUT SEK en digital tillgång uppbackad av fysiskt guld

Don’t miss this: 2025’s Mid-Year State of Crypto is Here

De bästa ETFer som investerar i europeiska utdelningsaktier

Nordea Asset Management lanserar nya ETFer på Xetra

Svenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

Hetaste investeringstemat i juni 2025

De bästa ETFerna med fokus på momentum

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHetaste investeringstemat i juni 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa ETFerna med fokus på momentum

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan12 000 artiklar om börshandlade fonder

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanPrimer: Injective, infrastructure for global finance

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanREX Shares lanserar tre nya covered call ETFer i Europa