Nyheter

En introduktion till Avalanche (AVAX)

Denna introduktion till Avalanche (AVAX) från 21Shares är en guide för att förstå Avalanche, en smart kontraktsplattform. När vi hänvisar till Avalanche menar 21Shares företaget som helhet där AVAX är dess ursprungliga token. Denna analys kommer att förklara vad Avalanche gör och vilka dess huvudsakliga användningsfall är. Den kommer att förklara de primära metoderna för att värdera AVAX och analysera de omedelbara riskerna förknippade med att investera i Avalanche.

Sammanfattning

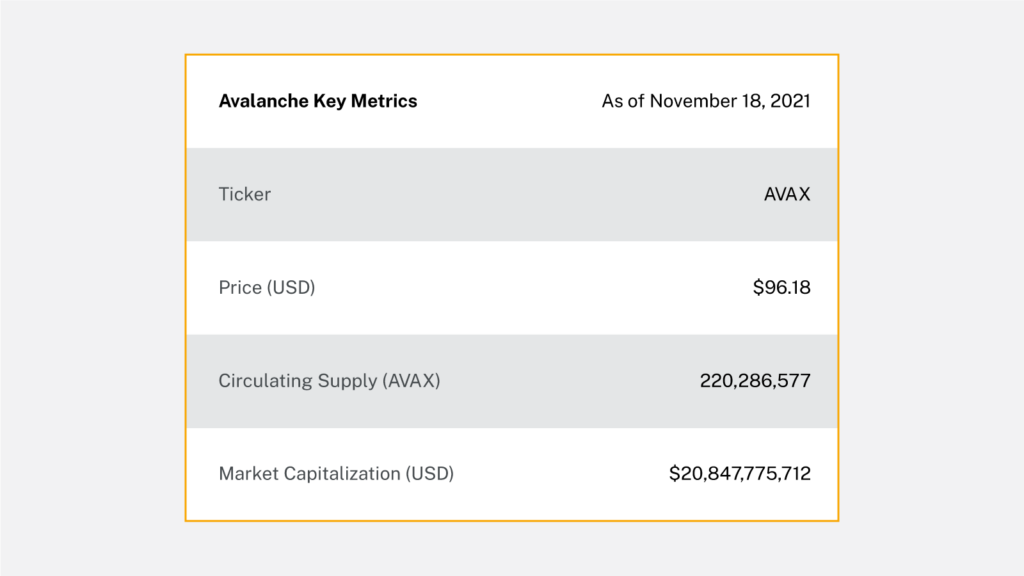

21Shares lanserade världens första Avalanche ETP på SIX Swiss Exchange den 19 november 2021 (AVAX, ISIN: CH1135202088). Avalanche är en Proof-of-Stake-blockkedja som använder ”Avalanche consensus-mekanismen”. Det är ett blockchain-nätverk som lovar hög transaktionsgenomströmning på 4 500 transaktioner per sekund (TPS) och den första smarta kontraktsplattformen som kan bekräfta transaktioner på under en sekund.

Däremot behandlar Ethereum 15 till 30 transaktioner per sekund med över 1 minuts slutgiltighet. Avalanche är en högpresterande, skalbar, anpassningsbar och säker blockchain-plattform som är inriktad på att bygga applikationsspecifika blockkedjor, skalbara decentraliserade applikationer och komplexa digitala smarta tillgångar.

Avalanche lanserades av Ava Labs 2020. Emim Gun Sirer, en turkisk-amerikansk datavetare och docent vid Cornell startade Ava Labs 2018. Företaget har för närvarande kontor i New York City och Miami och finansierades initialt av Andreessen Horowitz, Polychain Capital, Initialized Capital och ängelinvesterare som Balaji Srinvasan och Naval Ravikant från AngelList.

I den här rapporten kommer 21Shares att erbjuda en uttömmande översikt av Avalanche-nätverket, AVAX som en kryptotillgång, och diskutera de olika investeringsriskerna som är förknippade med AVAX – förutom hur en investerare kan tänka på det framtida värdet av dess underliggande kryptotillgång. Denna rapport ger en uttömmande täckning av Avalanche och AVAX som finns på marknaden.

Hur Avalanche fungerar

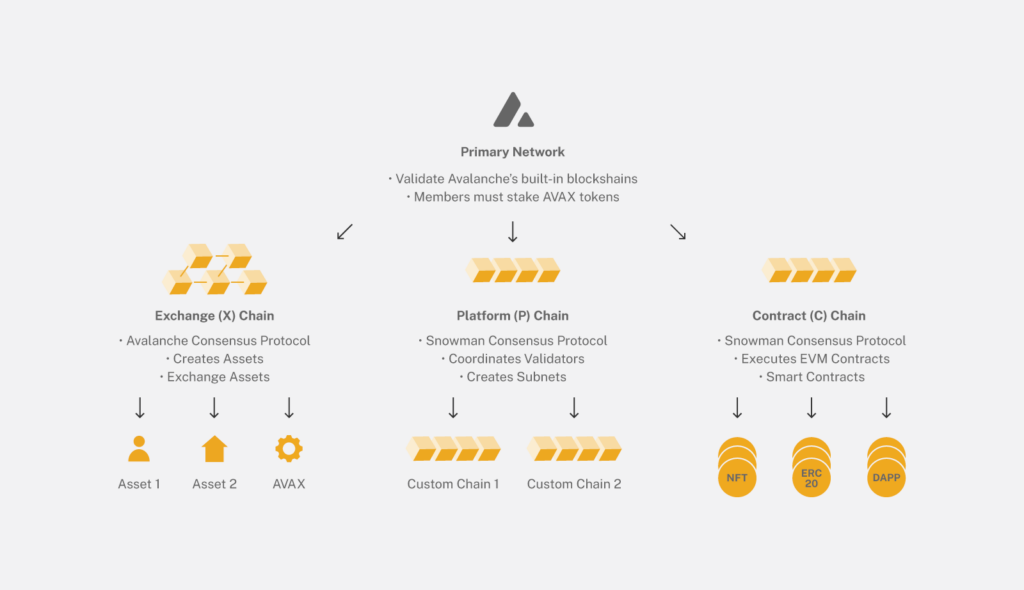

Avalanche-nätverket består av flera blockkedjor och använder en proof of stake-konsensusmekanism för att uppnå hög genomströmning på över 4 500 transaktioner per sekund. Varje kedja i Avalanche-arkitekturen representerar sin egen virtuella maskin, med stöd för många anpassade virtuella maskiner som EVM och WASM. Detta tillåter kedjor att inkludera fallspecifik funktionalitet.

Var och en av dessa virtuella maskiner är ansluten till ett undernät med sin egen uppsättning incitament för att hålla validerare ärliga, det är ett anpassat blockchain-nätverk som består av ”en dynamisk uppsättning validatorer som arbetar tillsammans för att skapa konsensus.” Som ett resultat kan Avalanche betraktas som en ”plattform av plattformar”, som består av tusentals undernät som arbetar tillsammans för att bygga ett enda interoperabelt nätverk.

Avalanche Consensus Protocol är en familj av fyra mekanismer – Slush, Snowflake, Snowball och Avalanche, dessa bygger på varandra och blir säkrare i processen. Kort sagt, Avalanche Consensus Protocol är ett unikt röstningsprotokoll som bygger på ”upprepad slumpmässig delsampling”. I denna process frågar validatornoder slumpmässigt andra validerare tills nätverket når en konsensus och beslutar om de ska acceptera eller avvisa en inkommande transaktion.

Alla validerare är medlemmar i det primära nätverket som består av tre blockkedjor: Exchange Chain (X-Chain), Contract Chain (C-Chain) och Platform Chain (P-Chain).

I en given omgång väljer varje validator slumpmässigt K noder från hela valideringslistan (sannolikheten för val viktas med insatsbelopp) för att fråga efter deras föredragna beslut. Varje tillfrågad validator svarar med sina föredragna beslut, och om majoriteten av svaren som returneras i en omgång skiljer sig från den nod som utför frågan kommer den att uppdatera sitt eget föredragna beslut för att återspegla det och svara på andra noder med det svaret.

Genom att låta varje validator slumpmässigt välja andra validerare för att fråga dem vad de har för preferenser, bygger deltagare i Avalanche förtroende för det korrekta beslutet som delas av alla noder i nätverket. Även om en nod inte frågar varannan nod som i klassisk konsensus, utför varje nod sitt eget urval av slumpmässigt utvalda noder, och kan således skalas till hundratusentals eller miljoner noder utan att lägga till massor av extra overhead på varje nod, eftersom de frågar efter samma antal noder. Med tillräckligt förtroende fattas ett beslut omedelbart. Denna process går så snabbt att Avalanche konkurrerar med stora betalningssystem i sin förmåga att bearbeta och cleara transaktioner i nätverket.

Avalanche stöder en godtyckligt stor och parametrerbar uppsättning motståndare. Om nätverket är parametriserat för en angripare på 33 % och en angripare har 34 % av aktierna, till skillnad från klassiska konsensusprotokoll, kan angriparen starta en attack med dubbla utgifter som garanterat kommer att lyckas. Men med Avalanche resulterar detta bara i en något högre chans att lyckas snarare än att bli en garanti. Eftersom det inte finns någon ledare är nätverket immunt mot en stor klass av attacker som andra konsensusprotokollfamiljer står inför. Det stora antalet validerare säkerställer oföränderlighet och censurmotstånd som proof-of-work protocols, uppbackade av ett litet antal gruvpooler, inte kan uppnå.

• Peer-to-peer-överföring: Alla deltagare kan överföra AVAX till en annan deltagare med en digital plånbok utan byråkrati, banker, för höga avgifter eller förseningar. AVAX kan överföras mellan ett obegränsat antal personer, omedelbart och samtidigt.

• Distribuerad databas: Avalanche är designad för att tillhandahålla oöverträffad decentralisering med ett engagemang för flera klientimplementationer utan centraliserad kontroll av något slag. Ekosystemet är utformat för att undvika uppdelningar mellan klasser av användare med olika intressen. Avgörande är att det inte finns någon skillnad och preferenser mellan gruvarbetare, utvecklare och användare.

• Transparens: Avalanche är öppen källkod och koden kan ses och redigeras av vem som helst. Nätverket är interoperabelt, vilket gör det möjligt för utvecklare att bygga nya tillståndslösa eller behöriga interoperabla blockkedjor sömlöst. Nätverksdeltagare kan enkelt skapa och handla digitala smarta tillgångar.

• Registerföring: Avalanche-nätverket består tekniskt sett av tre blockkedjor som registrerar olika typer av transaktioner. För det första, utbyteskedjan eller X-kedjan som är värd för den infödda token av Avalanche, AVAX såväl som andra digitala tillgångar. Den andra kallas plattformskedjan eller P-kedjan, som är metadatablockkedjan på Avalanche och koordinerar validerare, håller reda på aktiva undernät och möjliggör skapandet av nya undernät. P-kedjan implementerar Snowman-konsensusprotokollet. Den tredje och sista blockkedjan är kontraktskedjan eller C-kedjan, som möjliggör skapandet av smarta kontrakt med hjälp av C-kedjans API.

• Beräkningslogik: Avalanche-nätverket förlitar sig på beräkningslogik genom en familj av konsensusprotokoll som kallas Snow. Systemet fungerar genom att upprepade gånger ta slumpmässigt urval av nätverket och styra korrekta noder mot ett gemensamt resultat. Varje nod undersöker en liten, konstant storlek, slumpmässigt vald uppsättning grannar och byter förslag om en supermajoritet stöder ett annat värde. Proverna upprepas tills konvergens uppnås, vilket sker snabbt vid normala operationer.

AVAX-token

AVAX tillåter nätverkets intressenter att:

- Gör betalningar och tillhandahåll en grundläggande kontoenhet mellan de flera undernätverken som skapats på Avalanche-blockkedjan.

- Betala nätavgifter.

- Säkra nätverket och validera transaktioner genom mekanismen Proof of Stake, även kallad staking.

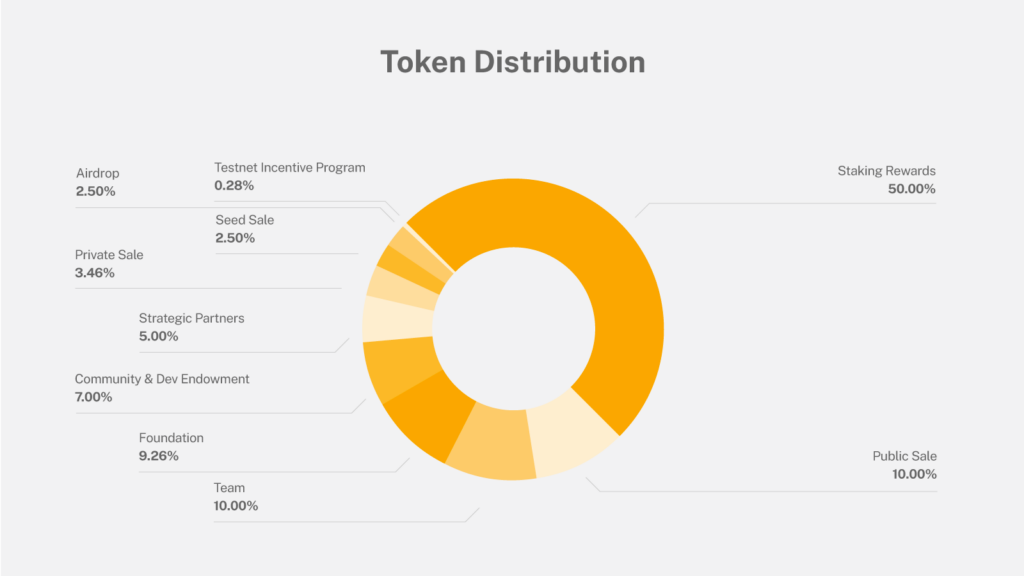

AVAX är en capped-supply token.

• Högst 720 miljoner AVAX-tokens, och 50 % av dessa tokens (360 miljoner) kommer att finnas på huvudnätet.

• AVAX fungerar som baskontoenhet i Avalanche-nätverket, tillhandahåller bassäkerhetsgarantier, betalar för driften och tillhandahåller ett brett utbud av allmännyttiga tjänster.

• AVAX transaktionsavgifter bränns, vilket ökar bristen på AVAX.

• Ungefär 10 % av alla tokens tilldelas det grundande och icke-grundande teamet på AVA Labs.

• Alla tokens är föremål för ett intjänandeschema.

Köpardistribution

• Seed Sale: Denna försäljning slutfördes i februari 2019, där totalt 18 miljoner tokens såldes. Tokens såldes till ett pris av cirka $0,33 per token. Den implicita helt utspädda mainnet-värderingen av denna försäljning var 120 miljoner dollar. Dessa tokens såldes för att hjälpa till att initiera utvecklingen av Avalanche-kodbasen.

• Private Sale: Denna försäljning slutfördes i maj 2020, där totalt cirka 24,9 miljoner tokens såldes. Tokens såldes till ett pris av $0,50 per token. Den implicita helt utspädda mainnet-värderingen av denna försäljning var 180 miljoner dollar. Dessa tokens såldes för att distribuera AVAX och bygga insatsinfrastruktur.

• Public Sale: Option A1, Public Sale Option A2, och Public Sale Option B. Dessa tokens tilldelas för den aktuella offentliga försäljningen, där högst 17 miljoner tokens kommer att säljas. Eftersom Option A1 och Public Sale Option B tar från samma pool av 12 miljoner tokens kommer offentliga köpare att bestämma de slutliga procentsatserna för varje tilldelning. Å andra sidan, för att möjliggöra en rättvis och rättvis fördelning av tokens, kommer Public Sale Option A2 att ha en egen dedikerad pool av 60 miljoner tokens. Offentlig försäljning Option A1 och Public Sale Option A2 token kommer att säljas till ett pris av $0,50 per token, och Public Sale Alternativ B kommer att säljas till ett pris av $0,85 per token.

Ekosystemdistribution

• Foundation: Dessa tokens tilldelas en oberoende, icke-vinstdrivande singaporeansk stiftelse, kallad Avalanche Foundation, som hanterar dessa tokens för olika ekosystembyggande initiativ, inklusive marknadsföring, belöningar, incitamentsprogram och mer. Den nuvarande offentliga försäljningen kommer att genomföras av Avalanche Foundation och dess dotterbolag. Eventuella osålda polletter från försäljningen returnerades till Foundation-tilldelningen.

• Strategiska partners: Dessa tokens tilldelas med det specifika mandatet att de distribueras till grupper, organisationer och företag som bygger företag med hjälp av Avalanche-tekniken och nätverket. Dessa kan till exempel inkludera entreprenörer som vill bygga upp ett företag som gör snabba internationella remitteringar med hjälp av Avalanche eller finansiella institutioner som vill tokenisera tillgångar på Avalanche genom sina egna undernät.

• Community & Developer Endowment: Dessa tokens tilldelas med det specifika mandatet att distribueras till individer och grupper som utvecklar kärnverktyg och infrastruktur på Avalanche samt stödjer Avalanche genom gräsrotsbyggande av gemenskap och marknadsföring. Dessa kan till exempel inkludera Avalanche Hub (tidigare AVA Hub), Avalanche Ambassadors (tidigare AVA Ambassadors), Avalanche-X (tidigare AVA-X) stipendier och fler.

• Airdrop: Dessa tokens tilldelas med det specifika mandatet att de distribueras till olika samhällen för att få fler människor ombord på Avalanche-gemenskapen.

• Testnet Incentive Program: Dessa tokens tilldelas för deltagare som validerats i de Avalanche-incitamenterade testnätprogrammen.

Team Distribution

• Team: Dessa tokens tilldelas grundande och icke-grundande medlemmar av AVA Labs. Teammedlemmar, inklusive grundare, som har intjänade tokens före lanseringen, låser frivilligt om alla tokens i fyra år, från och med tre månader efter mainnet-lanseringen.

Schema för upplåsning av token

Alla tokens, förutom alternativ B för offentlig försäljning, har ett visst intjänandeschema. Seed Sale (1 års intjänande), Privat försäljning (1 års intjänande), Offentlig försäljning Option A1 (1 års intjänande), Offentlig försäljning Option A2 (1,5 år intjänande), Foundation (10 år intjänande), Incentivized Testnet Program (1 års intjäning) ), och Team (4 års intjänande) tilldelningar börjar låsas upp från mainnet-lanseringen, som beskrivs mer i detalj i avsnitt 4.2.1 nedan. Å andra sidan börjar tilldelningar från Community & Development Endowment (1 års intjänande), Strategic Partners (4 år intjänande) och Airdrop (4 års intjänande) inte låsas upp från lanseringen av huvudnätet, utan börjar istället låsas upp från tilldelningsdatumet, som beskrivs i mer detaljerat i avsnitt 4.2.2 nedan. Procenttalen i följande avsnitt visas som en funktion av huvudnätets utbud av tokens, nämligen 360M tokens.

The State of Avalanche

Q1 av 2021 såg flera stora förbättringar av Avalanche-plattformen inklusive Apricot-uppgraderingen som möjliggjorde en 50% minskning av transaktionsavgifterna, förbättring av C-Chain-blockindexering och API-uppgraderingar, stärkta standardsäkerhetsalternativ och olika optimeringar i P-kedjan, C -kedja och nätverksbibliotek.

Dessa uppgraderingar minskade kraftigt belastningen på varje validator och bidrog till att optimera nätverket för skalning för att möta framtida nätverkstillväxt och användarefterfrågan.

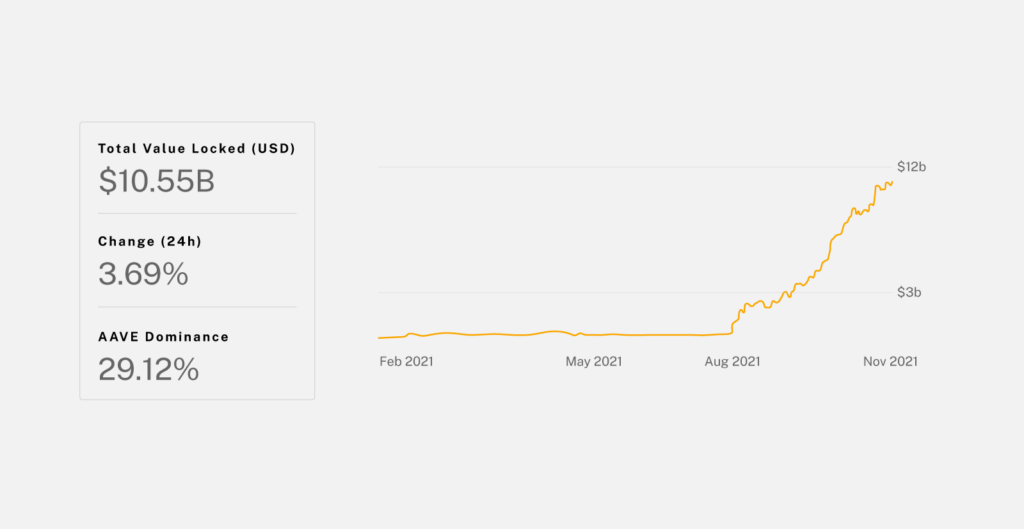

Avalanche-ekosystemet upplevde exponentiell tillväxt under andra kvartalet 2021 med tillgångar under förvaltning i DeFi eller total value locked (TVL) som toppade på 10,55 miljarder dollar i slutet av oktober. Avalanches TVL-tillväxtbana accelererades av Avalanche Foundations tillkännagivande av Avalanche Rush, ett likviditetsutvinningsprogram på 180 miljoner dollar för att locka applikationer och tillgångar till DeFi-ekosystemet. Fas 1 av detta program leddes av Aave och Curve under en 3-månadersperiod, med $20 miljoner AVAX-tokens för Aave-användare och $7M AVAX för Curve-användare.

Andra protokoll som bidrar till Avalanches betydande tillväxt inkluderar BENQI, ett låne- och upplåningsprotokoll som är inbyggt i Avalanche och StakeDAO, en avkastningsoptimerare som utnyttjar Aave och Curve. Q2 såg också ytterligare uppgraderingar av Avalanche-plattformen för att stödja flera Ethereum-kompatibla mjukvaruförbättringar.

Avalanche Bridge (AB) är den viktigaste infrastrukturen som används för att överföra ERC20-tokens från Ethereum till Avalanches C-kedja och vice versa. Avalanche-bron fick flera uppgraderingar under tredje kvartalet för ytterligare kedjestöd och optimering för snabbare röjning och avveckling.

Relativt användarvänliga, Ethereum-transaktioner tar 10 till 15 minuter och Avalanche-transaktioner tar bara några sekunder, hittills har 5,62 miljarder dollar överförts från Ethereum till det officiella AB. Hastigheten på Avalanches brygga ger nätverket en konkurrensfördel gentemot nätverk som Polygon PoS som tar upp till en timme och Optimism och Aributrum som tar sju dagar för tillgångsuttag. En varning till AB är att den, i skrivande stund, inte kan stödja överföring av inhemska tokens skapade på Avalanche, Avalanche har meddelat att denna funktionalitet är på den långsiktiga färdplanen. För att ytterligare stimulera det första antagandet av Avalanche, släpptes tidiga användare av bron med en liten mängd AVAX-tokens.

Bortsett från den officiella bryggan, tillhandahåller protokoll som Anyswap och Synapse för närvarande överbryggning av tillgångar för icke-Ethereum-nätverk som Polygon, Arbitrum, Fantom och mer. Den kontinuerliga utvecklingen av DeFi-infrastrukturen för tvärkedjor på Avalanche under tredje kvartalet 2021 var utan tvekan en av nyckelfacilitatorerna för nätverksanvändning och tillväxt.

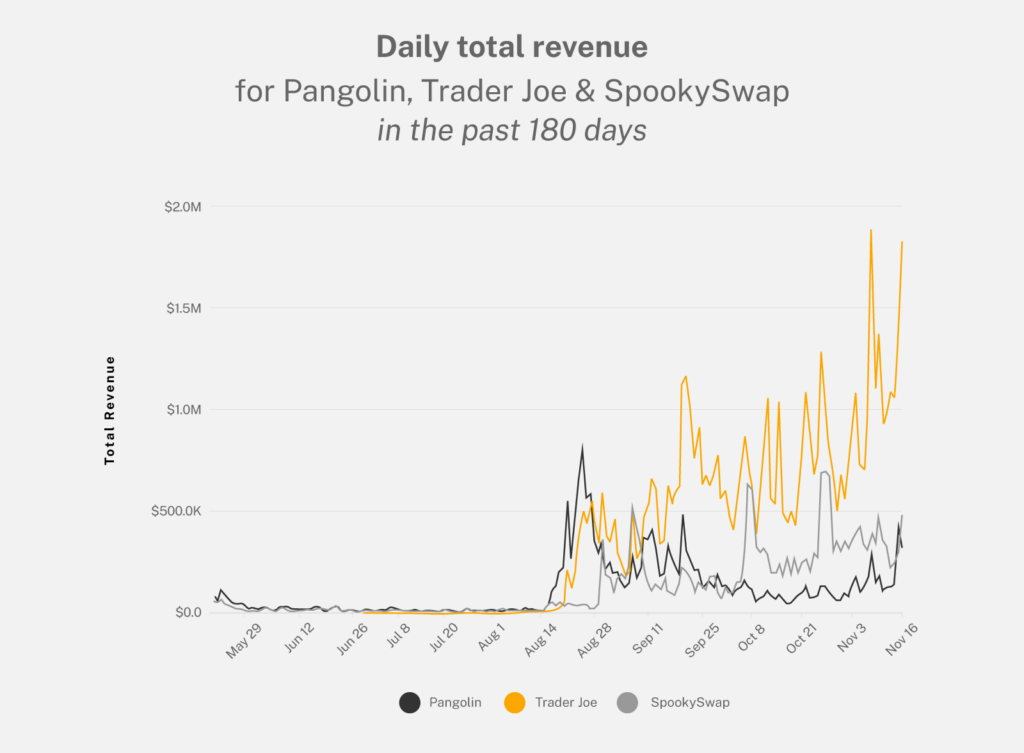

Avalanche-ekosystemet har för närvarande +100 dapps som spänner över DeFi, spel, NFTs, börser och lösningar över kedjan. Framväxten av Avalanche-dapps tillskrivs allmänt EVM-kompatibiliteten hos det inhemska programmeringsspråket, vilket minskar hindren för befintliga Ethereum-utvecklare. Från och med november 2021 är Trader Joe det andra ledande utbytesprotokollet på Avalanche, efter Aave, med 2,04 miljarder USD i TVL och 32,85 000 dagliga användare. DEX ståtar med 347 miljoner dollar i daglig handelsvolym och gjorde rekord på 1,9 miljoner dollar i endagshandelsintäkter den 8 november. Som jämförelse har Ethereums Uniswap 35,05 000 dagliga användare och 10,3 miljarder USD i TVL.

Detta visar tydligt hur Avalanches överkomliga transaktionsavgifter tillåter mindre friktion och minskar inträdesbarriärerna för DeFi och den långa svansen hos Web 3-användare. Det här diagrammet visar en jämförelse av dagliga handelsintäkter mellan Pangolin, den näst största DEX på Avalanche och SpookySwap den ledande DEX på Fantom.

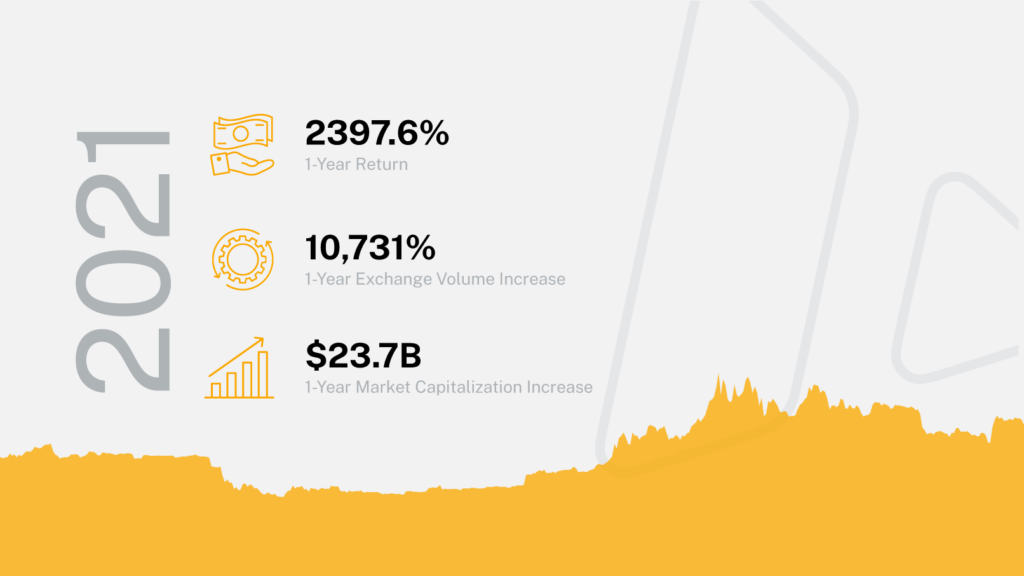

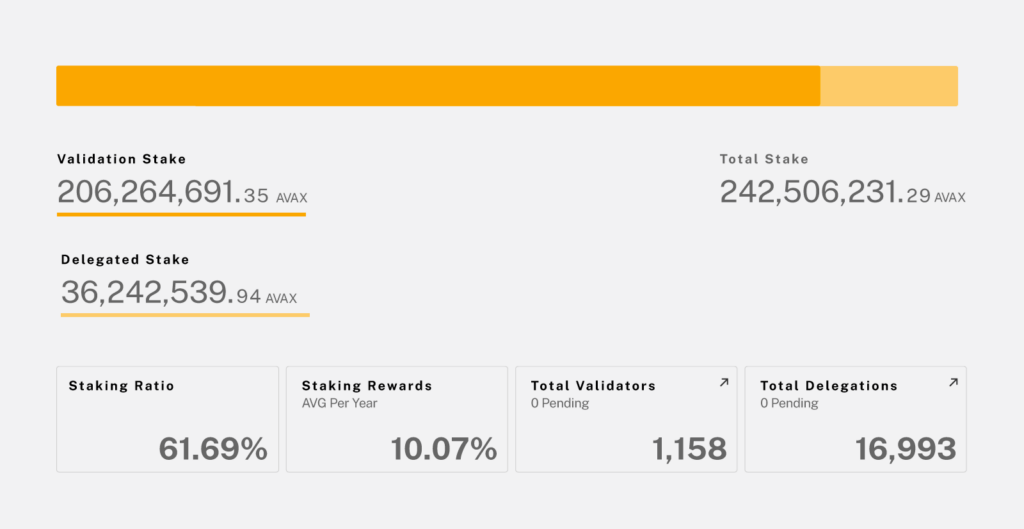

Genom att granska resultatet för AVAX under det senaste året, registrerade tillväxten YTD 2 695 %. Validatorinsatsens APR ligger på ~10 % med 61,96 % av AVAX insats och nätverket stöds för närvarande av 1 158 distribuerade validerare. Minst 2 000 AVAX krävs för att köra en valideringsnod och 25 AVAX för att delegera. Om man bedömer nätverksprestanda var en rapporterad genomsnittlig tid till slutgiltighet 0,7299 sekunder, väl inom den annonserade under 1 sekund i Avalanches dokumentation.

Utanför DeFi sågs även Avalanches första Initial Litigation Offering (ILO) under tredje kvartalet 2021 på Republic efter introduktionen i december 2020. Den första i sitt slag är en blockchain-aktiverad rättstvistsfinansieringsprodukt som är öppen för alla. Juridisk finansiering eller tredje parts rättstvister ger individer som annars kanske saknar de nödvändiga medlen för att processa eller medla ett civilrättsligt anspråk med de resurser de behöver.

En ILO skaffar inte bara finansieringen för att driva rättstvister, den symboliserar en ekonomisk rättighet i sådana anspråk och kan representera ett juridiskt anspråk på en del av den ekonomiska återhämtningen som en digital tillgång. Användningen av Avalanches blockchain-teknik för att demokratisera finansiella produkter i tillgångsklassen $10 miljarder för rättstvistsfinansiering kommer att tillåta individer och små organisationer att hävda sina lagliga rättigheter mot välfinansierade företag.

Avalanchs framtid

När vi ser framåt förväntar vi oss att se fyra nyckelområden för tillväxt inom ekosystemet, DeFi, företagsapplikationer, NFT:er och kulturapplikationer. Detta kommer i första hand att drivas av Avalanche Foundations fond, Blizzard, som består av bidrag till ett värde av 200 miljoner dollar dedikerade till utveckling, tillväxt och innovation i nätverket. Fonden tillkännagavs i början av november 2021 och togs upp från Ava Labs, Polychain Capital, Three Arrows Capital och Dragonfly Capital för att nämna några.

Det kanske mest hausse fallet för alla lager 1 är dess förmåga att integrera verkliga användningsfall för social-ekonomisk nytta. Deloitte tillkännagav i november 2021 sitt strategiska partnerskap med Ava Labs för att dra nytta av Avalanches blockchain-teknologi i Federal Emergency Management Agencys nya katastrofåterställningsplattform. Plattformen Close As You Go (CAYG) kommer att hjälpa statliga och lokala myndigheter att visa att de är berättigade till federal finansiering och designades av första responders, avdelningar för offentliga arbeten och bidragsgivande organ.

Blockchain-teknik gör att plattformen kan fungera på ett decentraliserat, transparent och kostnadseffektivt sätt för att auktorisera medel till mottagare. Dessutom använder den Avalanches säkerhetsfunktioner för att samla in, bearbeta och autentisera dokumentation exakt för att förhindra bedrägeri, slöseri och potentiellt systemmissbruk. Möjligheten för Avalanche att effektivisera återställningsinsatser, förenkla dokumentation och minimera administrativa kostnader är en tydlig demonstration av hur integrationen av blockkedjeteknologi kommer att förändras i grunden och hjälpa till att bygga motståndskraftiga moderna finansiella system.

Framtiden för Avalanche kommer sannolikt att se ett större antal dapps-vertikaler som drar fördel av nätverkets snabba hastighet och låga transaktionsavgifter. Under fjärde kvartalet 2021 kan vi förvänta oss Avalanche-brygguppgraderingar samt implementering av Apricot Phase 5 med X-Chain Dynamic Fees, X-Chain State Pruning och X-Chain Sync. Det kommer också att hylla starten av Blueberry-uppgraderingen som kommer att möjliggöra skapandet av oberoende blockkedjor med anpassade virtuella maskiner och regeluppsättningar.

Dessa funktioner kommer att tillhandahålla den väsentliga infrastrukturen för företag och institutioner som kräver större kontroll över sin utveckling och data. Retok är en sådan tjänst som använder Avalanche, de syftar till att möjliggöra delägande av fastigheter och ökad likviditet på fastighetsmarknaden genom tokenisering.

Med fokus på DeFi-användarupplevelsen, multi-chain-plånboksintegration och Avalanche-plånboken kommer att genomgå sin V6-ansiktslyftning och utöka funktionaliteten till mobila enheter. I likhet med Ethereum Name Service för .eth-namn, samarbetade Avvy Domains nyligen med Avalanche så att användare snart kommer att kunna registrera .avax-namn till sina Avalanche-plånboksadresser.

Planer finns också på plats för större handelsplatser och börsintegration för AVAX, vilket tar bort behovet av överföringar över kedjan, vilket i slutändan leder till en mer sömlös on-ramp-upplevelse. Dessa kommande utvecklingar på Avalanche-nätverket kommer sannolikt att driva ett större värdeskapande över hela ekosystemet.

Värderar Avalanche

Det finns två sätt att tänka på det potentiella värdet av Avalanches inhemska tillgång, AVAX. Den första är att genomföra en marknadsstorleksövning för att jämföra dess värde med värdet av dess huvudkonkurrenter som målmarknad. För det andra går det att jämföra Avalanches nuvarande antagande – genom proxyn för avgifter som betalas på nätverket – med Ethereums för att förstå om det nuvarande värdet av Avalanche kan motiveras om det finns en produktmarknad som passar.

Marknadsstorlek

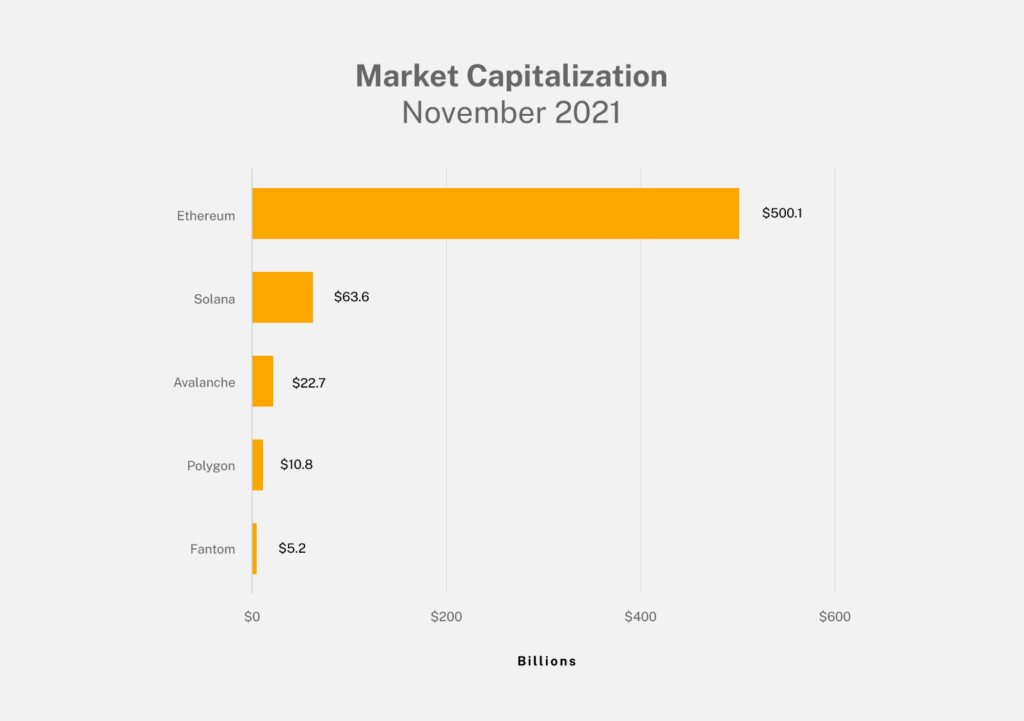

Diagrammet nedan visar det aktuella börsvärdet för Solana, Avalanche, Ethereum och Fantom. Ethereum representerar vad marknaden har bedömt som det nuvarande bästa användningsfallet för blockkedjeteknologi medan användningsfallet för smarta kontrakt kan hävdas vara lika värdefullt på lång sikt. Fantom och Solana är nätverk som på samma sätt upplevde en betydande tillväxt under tredje kvartalet 2021 och fungerar som jämförelse för ekosystemutveckling.

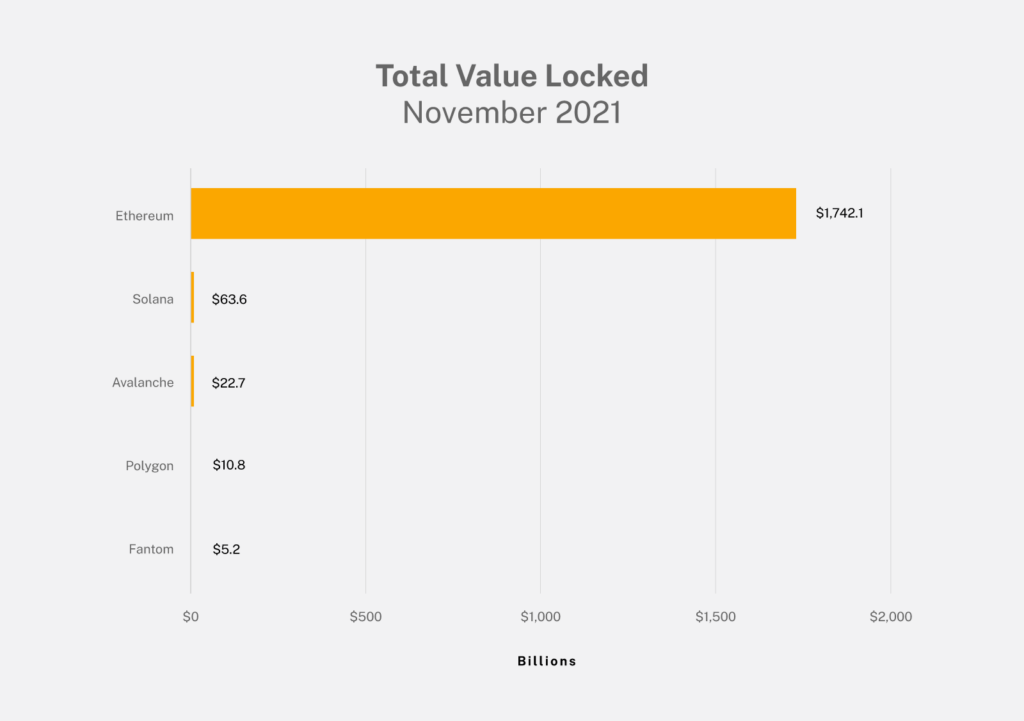

Total Value Locked

Det här avsnittet jämför den nuvarande TVL av Avalanche i förhållande till andra stora nätverk som Ethereum, Fantom, Polygon, Solana och Bitcoin. TVL kan vara ett användbart verktyg för att jämföra nätverksanvändning och en metod för att mäta kapitalflödet inom DeFi.

När antalet DeFi-appar växer och användningsfall som ILO och CAYG utvecklas på Avalanche-nätverket kan vi förvänta oss att TVL kommer att växa. Nätverkets skalbarhet och relativt låga transaktionskostnader kommer sannolikt att ta mer av Ethereums marknadsandel.

Avgifter

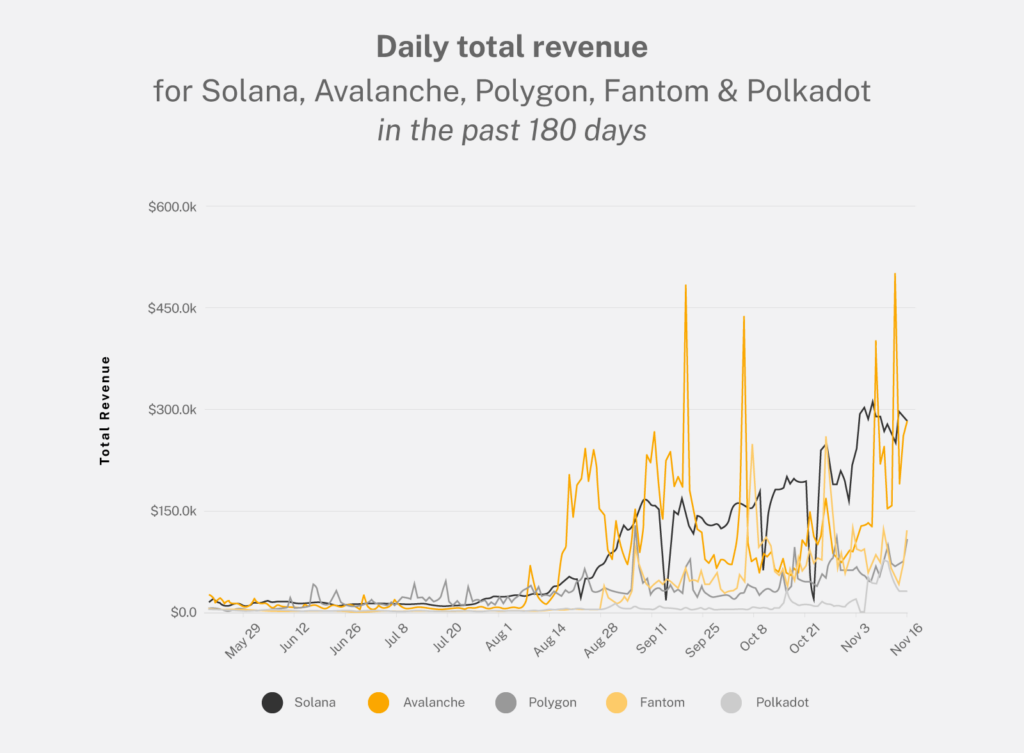

Intäktsgenerering är ofta ett nyckelmått när man bedömer nätverksvärde. Genom att bedöma det totala antalet transaktioner och den genomsnittliga kostnaden per transaktion kan vi uppskatta de totala genererade intäkterna.

Avgifter är en bra signal för den övergripande efterfrågan på en given smart kontraktsplattform och utan tvekan den starkaste barometern för fundamental tillväxt. Avalanches beräknade årliga intäkt är $54,66 miljoner jämfört med Ethereums årliga omsättning på $21,28 miljarder.

Tillsammans med större nätverksanvändning av DeFi-applikationer, spel, större institutionell adoption och verkliga användningsfall kan vi förvänta oss att antalet transaktioner kommer att öka exponentiellt och därmed intäkterna från avgifter.

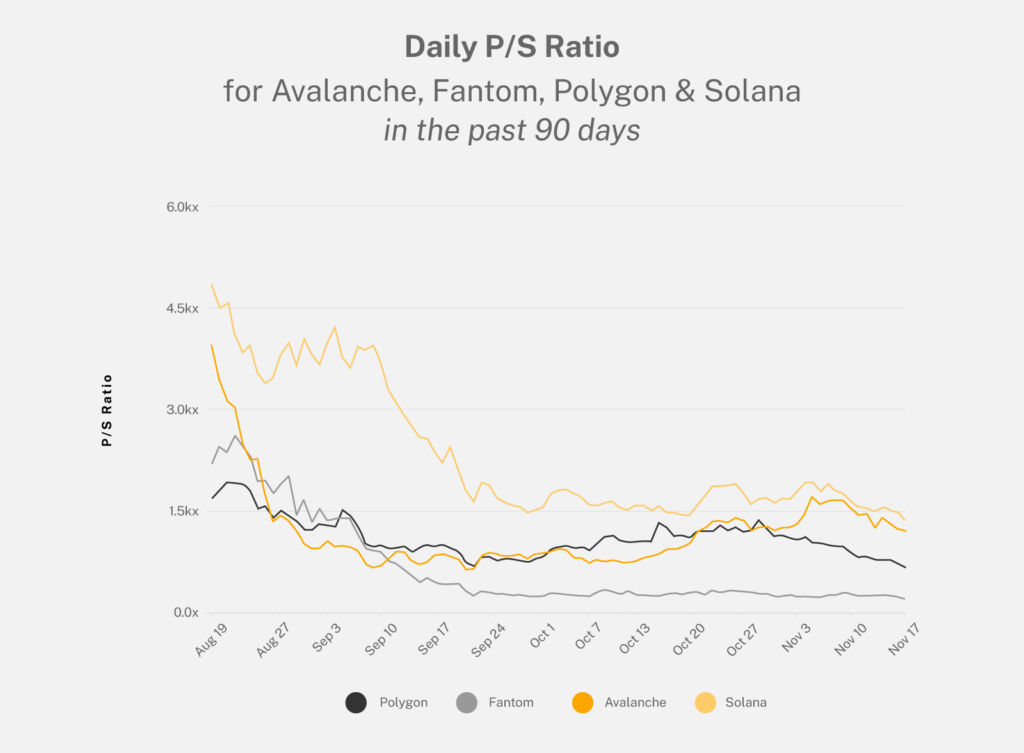

Pris-till-försäljning (P/S) Ratio jämför ett protokolls marknadsvärde med dess intäkter. Till skillnad från förhållandet mellan pris och intäkter, där uppblåsta tokenpriser kan avbildas felaktigt, härleder P/S-förhållandet nätverkets värde från konkreta intäkter. Detta mått är särskilt användbart för protokoll i tidiga skeden där inkomster ofta återinvesteras i tillväxt.

Ett lågt förhållande kan innebära att protokollet är undervärderat och vice versa. En utvärdering av det historiska P/S-förhållandet mot dess marknadsvärde kan också visa att avgifter och intäkter är konsekventa. Detta diagram indikerar P/S-förhållandet för andra Layer 1s jämfört med Avalanche. AVAX har ännu inte lanserats på flera stora centraliserade börser, med privata och institutionella investerare i den branta änden av att inse dess värde, vi kan förvänta oss att P/S-talet kommer att öka dramatiskt på kort sikt innan det stabiliseras.

Risker

Tekniska risker

Avalanche har en begränsad drifthistorik och har inte validerats under lång tid. Nätverket lanserade genesis-blocket i slutet av september 2020. Trots rigorösa granskningar utvecklas kryptonätverket fortfarande och fattar betydande beslut som kommer att påverka design, funktionalitet och styrning. Dessa faktorer kan negativt påverka allmänhetens uppfattning vid sidan av AVAX:s prisåtgärd.

Till exempel, i februari 2021, upplevde Avalanche-nätverket, under hög belastning, en utlösande av en icke-deterministisk bugg relaterad till tillståndsverifiering. En ökning av nätverkstrafiken på grund av lanseringen av Pangolin (DEX) gjorde att antalet bearbetningsblock ökade samtidigt. Händelsen fick validerare att acceptera ogiltiga mynttransaktioner, eftersom resten av nätverket vägrade att hedra dessa transaktioner, det stoppade C-kedjan. Lyckligtvis innehöll inte de andra två Avalanche-blockkedjorna, X- och P-kedjorna minting buggen och nätverket fortsatte att bearbeta transaktioner.

Problemet identifierades snabbt och även om det enklaste sättet att åtgärda problemet var att skriva om blockkedjan och ångra accepterade transaktioner, gjorde nätverkets decentraliserade karaktär att detta inte var genomförbart. Istället inaktiverade en stegvis utplacerbar patch cachen och introducerade begreppet speciella block som respekterade de ogiltiga myntverken.

En stor nackdel med patchen var att den tillät generering av ytterligare 790.2 AVAX. För att förhindra att antalet totala AVAX inte överstiger det hårda locket på 720 mm AVAX, beslutade Avalanche-stiftelsen att bränna den extra AVAX som skapades. Även om koden var patchad och den tekniska buggen aldrig hade möjlighet att förlora pengar, var det en uppenbar påminnelse om att blockchain-tekniken fortfarande är i sin linda. Den snabba utvecklingstakten och utvecklarnas relativa erfarenhet i utrymmet gör att inget smart kontrakt är immunt mot brister trots omfattande granskning av tredjepartsföretag. Nätverkets hälsa och integritet kommer därför att fortsätta att vara beroende av en stark och stödjande gemenskap.

Adoptionsrisker

Att adoptera Avalanche bygger på att utvecklare lägger bud och försöker starta sina applikationer och användare (och utvecklare) väljer sedan att bygga och använda Avalanche-baserade applikationer. Hittills har det gjorts betydande investeringar och finansiering till projekt som bygger Avalanche-applikationer uppgående till 11 miljarder USD med Aave som representerar 29 % av Avalanches tillgångar under förvaltning eller TVL.

Ändå är faktisk adoption begränsad och relativt liten för tillfället jämfört med Ethereum med +$170B i TVL. Det är dock viktigt att notera att Avalanches totala AUM i DeFi växte med 3 164 % sedan mitten av augusti medan Ethereums tillgångar växte med 46 % under samma tidsram. En del av denna överdimensionerade tillväxttakt tillskrivs likviditetsincitament och spekulation, vilket vi på 21Shares anser inte är en hållbar strategi för att bygga en långsiktig användarbas.

Å andra sidan främjar dessa incitament större innovation och adoption. Den öppna frågan är i vilken utsträckning applikationer på Avalanche kommer att bli konstruktiva och meningsfulla för DeFi och Web 3 på lång sikt, speciellt jämfört med applikationer som för närvarande finns på Ethereum.

Regulatoriska risker

Avalanche finansierades initialt av en symbolisk försäljning och är som sådan sårbar för en viss nivå av potentiell regulatorisk granskning på grund av misstankar från vissa jurisdiktioner, nämligen USA. När Avalanche fortsätter att ytterligare decentralisera och bygga fungerande applikationer, på samma sätt som Ethereum har gjort, skulle sannolikheten för seriös regulatorisk granskning från alla statliga organ sannolikt minska. Det kan hävdas att Ethereums ”säkerhet” i ögonen på USA-baserade tillsynsmyndigheter, som sa att Ether inte är en säkerhet, är en viktig vallgrav som den har över andra smarta kontraktsnätverk som Avalanche.

Disclaimer

Denna rapport har utarbetats och utfärdats av 21Shares AG för publicering globalt. All information som används i publiceringen av denna rapport har sammanställts från allmänt tillgängliga källor som anses vara tillförlitliga. Vi garanterar dock inte denna rapports riktighet eller fullständighet. Handel med kryptotillgångar innebär en hög grad av risk. Kryptotillgångsmarknaden är ny för många och oprövad och kan ha potential att inte växa som förväntat.

Det finns för närvarande relativt lite användning av kryptotillgångar på den privata och kommersiella marknaden jämfört med relativt stor användning av spekulanter, vilket bidrar till prisvolatilitet som kan påverka en investering i kryptotillgångar negativt. För att delta i handeln med kryptotillgångar bör du vara kapabel att utvärdera fördelarna och riskerna med investeringen och kunna bära den ekonomiska risken att förlora hela din investering.

Ingenting i denna rapport gör eller bör betraktas som ett erbjudande från 21Shares AG och/eller dess dotterbolag att sälja eller värvning från 21Shares AG eller dess moderbolag om något erbjudande att köpa bitcoin eller andra kryptotillgångar eller derivat. Denna rapport tillhandahålls endast i informations- och forskningssyfte och ska inte tolkas eller presenteras som ett erbjudande eller en uppmaning till någon investering. Den tillhandahållna informationen utgör inte ett prospekt eller något erbjudande och innehåller inte eller utgör ett erbjudande att sälja eller begära ett erbjudande om att investera i någon jurisdiktion.

Läsare varnas för att sådana framtidsinriktade uttalanden inte är garantier för framtida resultat och innebär risker och osäkerheter. Faktiska resultat kan skilja sig väsentligt från dem i de framåtriktade uttalandena som ett resultat av olika faktorer. Informationen häri får inte betraktas som ekonomisk, juridisk, skattemässig eller annan rådgivning och användare varnas för att basera investeringsbeslut eller andra beslut enbart på innehållet häri.

De bästa börshandlade fonderna för ren energi

AMEW ETF spårar aktier från 23 utvecklade länder världen över

VanEcks uran-ETF når 500 miljoner dollar i förvaltat kapital

GIGE ETF köper eurodominerade företagsobligationer av högsta klass

Förändring i USAs kärnkraftspolitik och AI-baserad energiefterfrågan skapar möjligheter för uranmarknaden

Montrose befäster sin position som den populäraste ETFen

BNP Paribas Asset Management lanserar Europe Defense ETF

Global X noterar Europafokuserad försvarsfond

Kommer Nordea att lansera nya börshandlade fonder?

Nu introduceras fem nya europeiska börser på Nordnet – courtagefri handel under maj

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose befäster sin position som den populäraste ETFen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBNP Paribas Asset Management lanserar Europe Defense ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGlobal X noterar Europafokuserad försvarsfond

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKommer Nordea att lansera nya börshandlade fonder?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNu introduceras fem nya europeiska börser på Nordnet – courtagefri handel under maj

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlackRock lanserar europeisk försvars-ETF för europeiska investerare

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanYieldMax™ tillkännager första utdelningen för YYYY

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanRivstart för Montrose ETF-satsning!