Nyheter

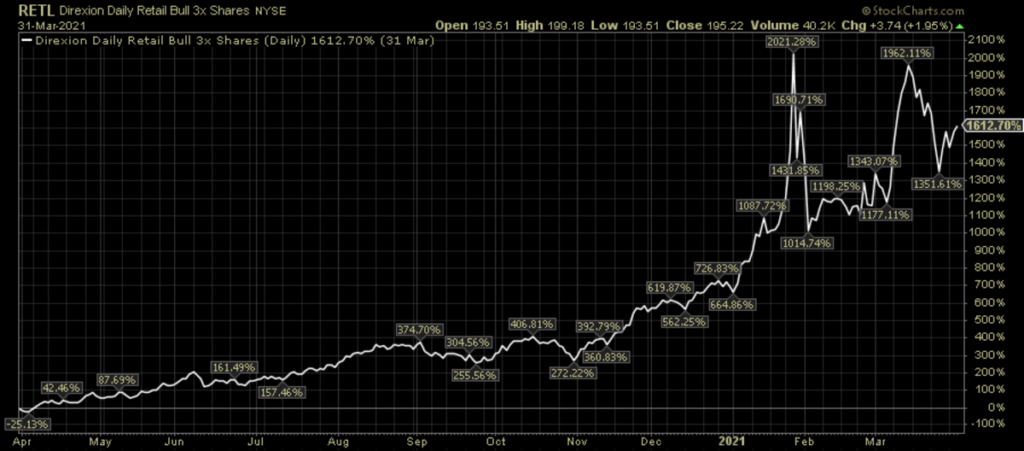

Denna fond har stigit med 1 600 procent det senaste året

Mer än 200 ETFer har returnerat mer än 100 procents avkastning under det senaste året, men en börshandlad fond sticker ut framför alla andra. För drygt ett år sedan när S&P 500 (SPY) var mer än 30 procent under sin all time high, verkade det osannolikt att aktiemarknaderna skulle vara bara några dagar borta från en skarp och plötslig vändning som skulle få large cap index att stiga med 85 procent från botten och Russell 2000 (IWM) till vinster på 130 procent.

Men massor av finanspolitiskt och monetärt stöd från regeringen och FED har gjort just det. Den underliggande makroekonomiska bakgrunden är fortfarande i färd med att förbättras och har vägar att gå tillbaka till pre-pandemiska nivåer, men investerare känner sig säkra på att vi kommer dit och positionerar sig därefter.

Under detta rally har det funnits vinnare och det har funnits VINNARE

Inte överraskande dominerar hävstångs-ETFer den listan. Även om de är utformade för att inte vara mer än kortfristiga handelsinstrument, kan de leverera enorma avkastningar under längre innehavsperioder om marknaderna rör sig stadigt högre utan mycket volatilitet, exakt den typ av miljö vi har sett under det senaste året. Enligt ETF Action investeras för närvarande cirka 50 miljarder dollar i hävstångsfonder.

Cykliska och återhämtningssatsningar, som särskilt slogs under förra årets björnmarknad, har återhämtat sig kraftigt, särskilt med tanke på det låga basvärdet som har gjort det möjligt för dessa ETF:er att leverera otroliga siffror. Från slutet av första kvartalet 2020 till slutet av första kvartalet 2021 har 225 ETFer ökat mer än 100 procent, 50 returnerat mer än 200 procent och 5 har stigit med mer än 500 procent.

Men det finns en obestridd kung av ETF-resultat under det senaste året – Direxion Daily Retail Bull 3x Aktier ETF (RETL).

Utveckling RETL ETF

Denna ETF har stigit med otroliga 1 612 procent under den senaste 12-månadersperioden. En del av detta nummer drivs av timing. Den 31 mars förra året var precis vid eller nära botten på björnmarknaden beroende på vilken sektor du tittar på. Sentimentet kunde inte ha varit värre för detaljhandelssektorn, fritidssektorn, hospitalitetssektorn och reseaktierna eftersom de bedömdes vara mest påverkade av den ekonomiska avstängningen.

Därför var de också bland de största rebound-berättelserna när ekonomin visade tecken på återhämtning och vacciner utvecklades och distribuerades. Det finns fortfarande mycket skador i dessa sektorer som måste repareras, men det råder liten tvivel om att sentimentet har förbättrats avsevärt jämfört med där det var för ett år sedan.

Det intressanta är att denna avkastning på 1600 procent skulle ha varit ännu högre om året slutade i januari istället för mars. När det var högst ökade RETL med mer än 2 000 procent under tiomånadersperioden. Vem vet hur många som köpte och innehöll levererade ETF-portföljer när ekonomin kraterade, men grattis till dem som gjorde det.

Handla RETL ETF

irexion Daily Retail Bull 3x Aktier ETF (RETL) finns endast att handla i USA. Av den anledningen finns den inte i utbudet hos svenska nätmäklare. IG erbjuder erbjuder emellertid handel i irexion Daily Retail Bull 3x Aktier ETF (RETL).

Bitcoin’s record-breaking rally and resilient investor base reveal a maturing market. Despite brief drawdowns, over 90% of holders remain in profit, and institutional inflows continue to absorb volatility. With downside risk compressing, even a modest Bitcoin allocation will meaningfully boost portfolio efficiency across cycles.

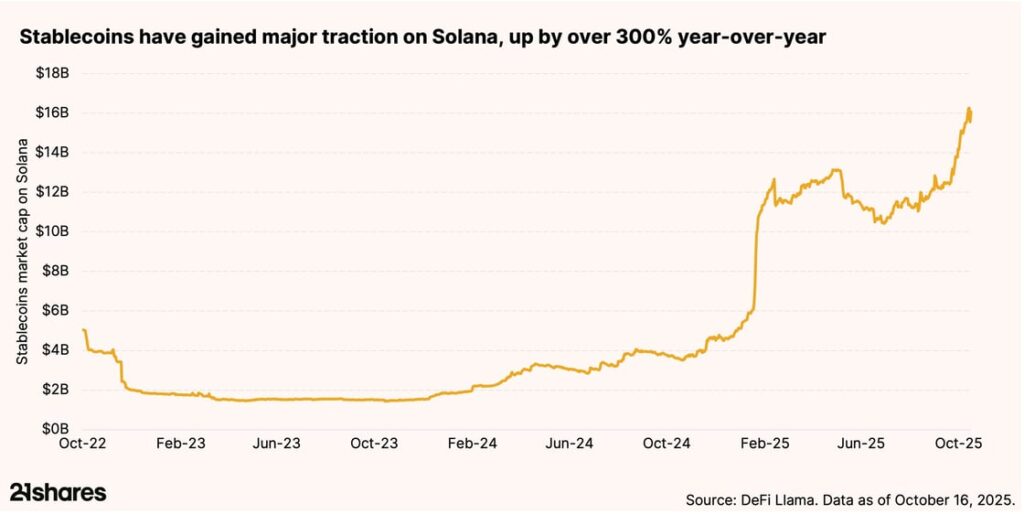

Why is retail finance booming on Solana?

Solana’s low fees and lightning-fast transactions are powering real-world payments. With $16 billion worth of stablecoins traded on the network, Solana is bridging crypto and commerce, driving retail adoption at an unprecedented scale. This is exactly why legacy companies like Shopify and PayPal have chosen to integrate the blockchain into their businesses.

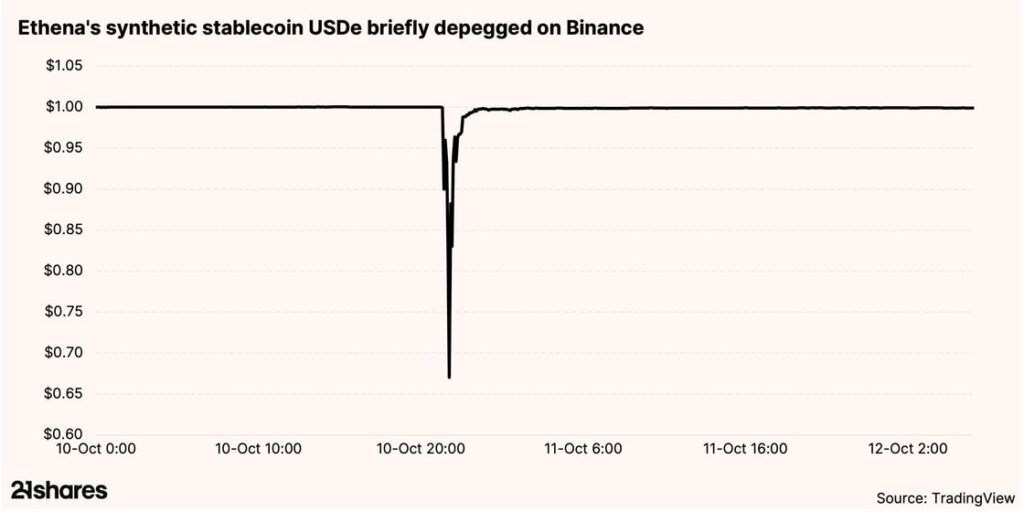

Why did Ethena’s stablecoin remain stable onchain but depegged on Binance?

On October 10, Ethena’s USDe saw a sharp depeg on Binance’s centralized exchange, plunging to $0.65, while staying stable across all decentralized finance platforms. The cause wasn’t a protocol flaw but thin centralized liquidity. The incident highlights how decentralized systems can better withstand volatility, offering transparency and resilience during market stress.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Tre nya börshandlade fonder från Xtrackers

Bitcoin within 15% of its all-time high: Should you still allocate?

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates