Nyheter

Crypto’s unforgettable month

There have been many monumental moments in crypto this year, but the last week of July might have been the most memorable.

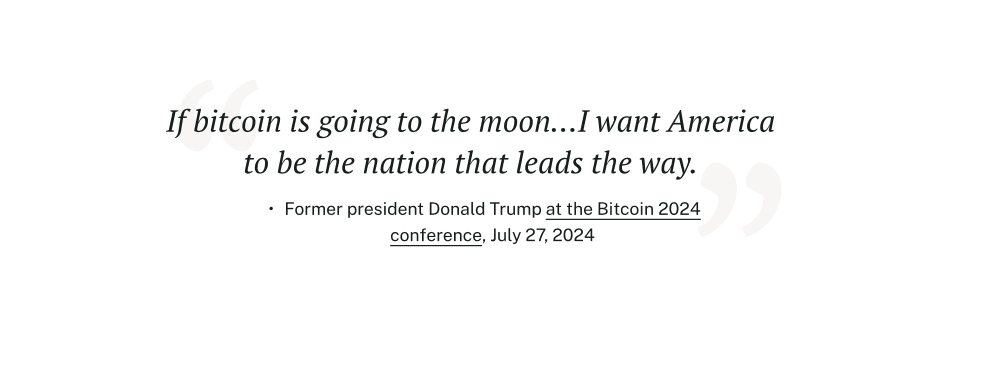

In addition to Ethereum ETFs being approved to trade in the US, two of the three presidential candidates gave passionate speeches in support of crypto at the Bitcoin 2024 conference.

The speeches, from former president Trump and independent candidate RFK, Jr., were a clear sign that this asset class is here for the long run. Our CIO Samir Kerbage wrote about what the increasing role of crypto in politics means for investors in his latest Notes from the CIO.

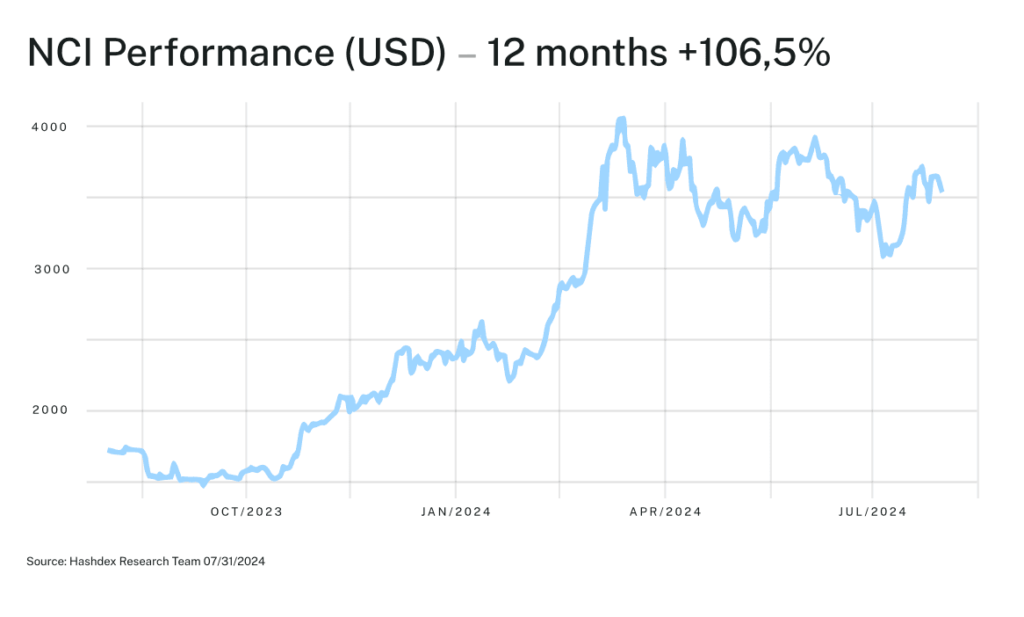

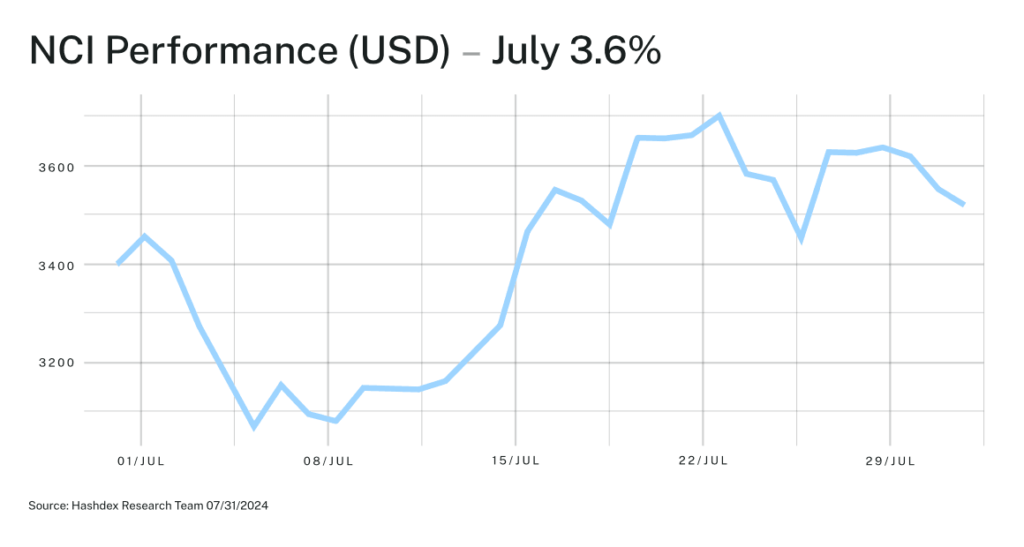

The Nasdaq Crypto IndexTM (NCITM) recorded a 3.6% increase for the month, with a wide mix of results from its constituents. The index is up over 49% for the year.

As always, we are greatly appreciative of your trust in us and are here to answer any questions you may have.

-Your Partners at Hashdex

Market Review

The Nasdaq Crypto IndexTM (NCITM) recorded a 3.6% increase in a month marked by heterogeneous results, both within the crypto asset class and across other classes. In the US stock market, the Nasdaq 100 fell 1.6%, while the S&P 500 index rose 1.2% and the Russell 2000, an index of small-cap stocks, surged an impressive 10.2%. Part of this movement is explained by the incorporation of expectations about a potential victory for Donald Trump in the November elections.

This effect was also felt in the crypto asset market. At the beginning of the month, the downtrend observed in June predominated, with the NCITM dropping nearly 10% on the 5th, driven by the sales of bitcoins confiscated by the German government. A more pronounced recovery was observed from the 13th, following the assassination attempt on former president Donald Trump. Trump is considered a pro-crypto candidate and the news was almost immediately reflected in prices.

On the 23rd, the NCITM had accumulated a gain of more than 9% for the month. After that, the movements of bitcoins from Mt. Gox reversed the trend. Simultaneously, the launch of spot Ethereum ETFs in the US enabled redemptions of ethers previously locked in a trust, generating selling pressure and drops greater than those of bitcoin. In the last days of the month, Trump’s statement about his intention to create a strategic “stockpile” of bitcoin deserves mention.

Despite the rise in the NCITM, only four of its eleven constituents showed appreciation. The biggest highlight was Ripple (XRP), which rose 33.7% amid rumors, later confirmed, that Ripple Labs (the company associated with the XRP token) was close to a settlement with the SEC to end the lawsuit initiated in 2020. Next came Solana and Bitcoin, with gains of 21.6% and 5.3%, respectively.

Among the indices that serve as benchmarks for Hashdex products, the main highlight was the Vinter Hashdex Risk Parity Momentum Index, with a rise of 5.1% mainly due to Ripple and Tron. Among CF Benchmarks’ sectoral indices, only the Smart Contracts Platform index had a positive return, of 3.6%, while the Decentralized Finance and Digital Culture indices fell 2.9% and 6.7%, respectively.

With the July result, the NCITM has accumulated a 49.4% gain in 2024. New developments favorable to Trump’s candidacy could be a catalyst for further crypto gains in the coming months. Regardless of the election outcome, we remain confident that crypto assets will gain relevance in the coming years and that this will be reflected in appreciation.

Top Stories

State Street considering adoption of blockchain-enabled solutions

Financial giant State Street Corp is reportedly considering adding blockchain solutions to its services, including launching a stablecoin. This move reflects a growing trend among traditional financial firms embracing crypto, highlighting the technology’s promise and global adoption.

Michigan, Jersey City invest in bitcoin ETFs

The State of Michigan disclosed bitcoin ETF investments as Jersey City’s municipal pension plan will soon invest in bitcoin (BTC) through ETFs. This comes a few months after the State of Wisconsin Investment Board disclosed bitcoin ETF exposure. Public pension investments like this continue to help to further enhance the credibility of bitcoin and crypto assets.

Bitcoin and ether lead $17.8B crypto inflows

Record inflows of over $17.8 billion into digital asset investment products have been recorded this year, significantly exceeding the previous record of $10.6 billion set in 2021. BTC product inflows have been strong while ETH products also saw substantial inflows driven by the anticipation surrounding spot ETFs in the US.

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut