Nyheter

Crypto’s political influence is accelerating: Does it matter?

The last week was quite memorable for the crypto community and investors. On Tuesday, Ethereum ETFs began trading in the US, something most observers didn’t think would happen until at least 2025. Later in the week, two of the three US presidential candidates spoke at the Bitcoin 2024 conference, an event attended by several US Senators and dozens of other elected officials. At the event, both former president Trump and independent RFK, Jr. announced support for the US to hold bitcoin as a strategic reserve, among many other comments they made in strong support of Bitcoin and the crypto industry.

In recent months, crypto has become part of public policy conversations on a scale like never before. In addition to the independent and Republican presidential candidate’s supportive comments, influential Democrats hosted a crypto roundtable and are advocating for a crypto-friendly party platform, while bipartisan legislation to create a regulatory framework was approved in the US House of Representatives.

This attention from policymakers would have been unfathomable even just a few years ago. But these developments shouldn’t be a complete surprise given that there’s over 50 million crypto owners in the US alone, representing about one out of every five potential voters.

Crypto is clearly here to stay and politicians around the world have started to appreciate that their country’s will need to compete to attract this technology onshore. The history of the internet is a good place to go to help understand this dynamic. The US proactively embraced the development of the internet through favorable legislation and regulation for decades. As a result, the country is currently home to 85% of the market cap of the largest internet companies in the world. Politicians appreciate that to try and replicate anything like this will require policies that attract capital and promote innovation in this space.

But as more politicians pay attention to this industry, how important are election results and other political developments to the long-term investment case for crypto assets?

The short answer is that they are important, but only in the context of the massive long-term institutional developments pushing politicians to take notice.

What we see over and over again with crypto is that it’s easy to get swept away in near-term events, good or bad, and political developments are no different. As Ethereum’s founder Vitalik Buterin rightly noted in a recent article, the nature of politics reminds us that “crypto-friendly now does not mean crypto-friendly five years from now.” As consequential as the November elections may be, they will ultimately have little impact on the investment case for crypto over 5, 10, or 20 years.

What’s more impactful than the direction of current political winds are the events helping to guarantee that crypto will continue to thrive in the coming decades. And these events have been coming fast this year, including:

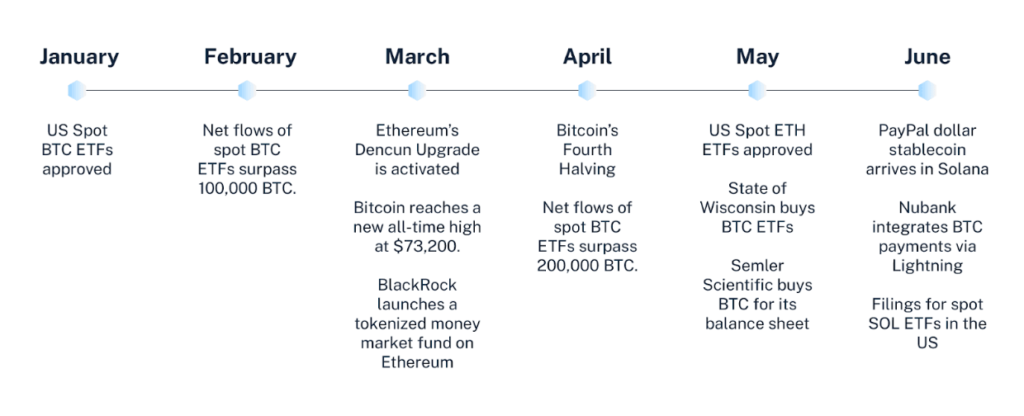

• The approval and trading of both bitcoin and ether ETFs in the US, which will likely lead to more crypto assets included within this investor-friendly structure;

• Wall Street’s continued acceptance of blockchain-based technologies, including perennial critic Jamie Dimon’s rumored shift toward a favorable outlook for bitcoin;

• the public sector’s embrace of crypto, such as a $160B public pension plan allocating to bitcoin ETFs and the world’s largest pension plan considering bitcoin;

• ecosystem developments that strengthen the resilience of crypto networks, including Bitcoin’s most recent halving and Ethereum’s recent upgrades.

So, while crypto entering the political discourse might grab headlines in the coming months, the bigger underlying story investors should be paying attention to is the ongoing individual and institutional adoption and acceptance of crypto. This is what’s driving the long-term investment case for crypto and is the real factor behind the recent interest from politicians.

Nyheter

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

OTUS ETF ger exponering mot en portfölj av globala aktier

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend