Nyheter

Cash-Secured Put Options Explained: A Simple Guide

The cash-secured put strategy involves selling put options with the aim of generating income. But it may also appeal to investors looking to potentially buy stocks at an effective discount. In this guide, we’ll explain how cash-secured put options work – using the Nasdaq 100 as an example.

What is a cash-secured put?

A cash-secured put is a defensive options strategy that can generate income. In this strategy, you sell a put option on a stock (or another underlying investment). In return, you receive a premium upfront – which you keep as income unless the option is bought back or adjusted during the holding period.

Puts give the option buyer the right to sell the stock at a fixed price (the “strike price”). If the stock falls below that strike price, the buyer may choose to exercise the option and sell it to you.

As the seller of the option, you must be ready to buy the stock at that price. That’s where the “cash-secured” part comes in – you set aside enough cash to do so if required.

The premium you collect may help reduce your effective purchase cost. That’s why this strategy may appeal to investors who want to earn income – while also being happy to own the stock at a lower price if it drops.

Example: Cash-secured put on the Nasdaq 100

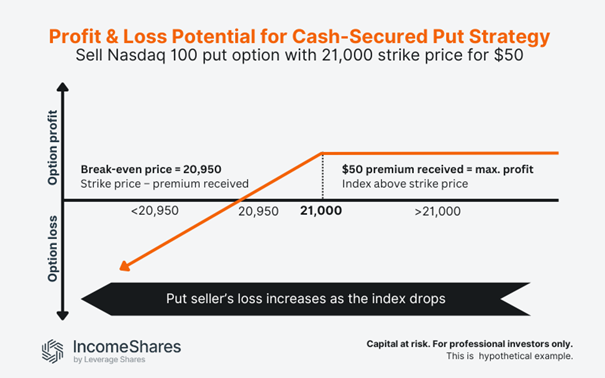

Suppose the Nasdaq 100 index is trading at 21,500. As part of a cash-secured put strategy, you sell a put option with a strike price of 21,000 and receive a $50 premium per contract. Here’s how it could play out:

Scenario 1: The Nasdaq 100 stays above the 21,000 strike price. The option expires worthless, since the buyer has no reason to use it. You keep the $50 premium as income, and your cash stays where it is.

Scenario 2: The Nasdaq 100 drops below the 21,000 strike price. The option buyer uses the put option, so you’re required to buy the Nasdaq 100 at the strike price of 21,000. But you already collected $50, so your net cost is 20,950 (21,000 strike minus 50 premium).

Scenario 3: The Nasdaq 100 falls sharply – say, to 19,000. You still have to buy at 21,000. The $50 premium lowers your cost slightly, but your effective purchase price (20,950) is still much higher than the current market level (19,000). You’d be sitting on a large unrealised loss.

How IncomeShares products use cash-secured puts

IncomeShares currently uses the cash-secured put strategy in two of its index-based income exchange-traded products (ETPs):

• Nasdaq 100 Options (0DTE) ETP

These ETPs sell ultra-short-term put options on the underlying indexes or ETFs that track them. The options expire the same day they’re written – a structure known as 0DTE (zero days to expiration).

Because they expire so quickly, 0DTE options tend to lose value fast – a dynamic known as time decay. It means the ETPs may often buy back the options later in the day for less than they sold them for in the morning. The difference is income.

By repeating this process each day – while setting aside enough cash to cover any options that may get exercised – the ETPs aim to generate regular income while managing downside risk.

Key takeaways

• A cash-secured put strategy involves selling a put option and holding enough cash in case you’re required to buy the underlying asset.

• It may appeal to investors seeking income – or for opportunities to buy stocks at a lower effective price.

• IncomeShares uses this strategy in its S&P 500 and Nasdaq 100 options ETPs. These sell 0DTE put options daily to potentially generate income while managing downside risk.

Follow IncomeShares EU for more insights.

Your capital is at risk if you invest. You could lose all your investment. Please see the full risk warning here.

Nyheter

VettaFis Stacey Morris ser tillväxt i mellanströmssektorn framöver tack vare ökande efterfrågan på LNG och starkt fritt kassaflöde

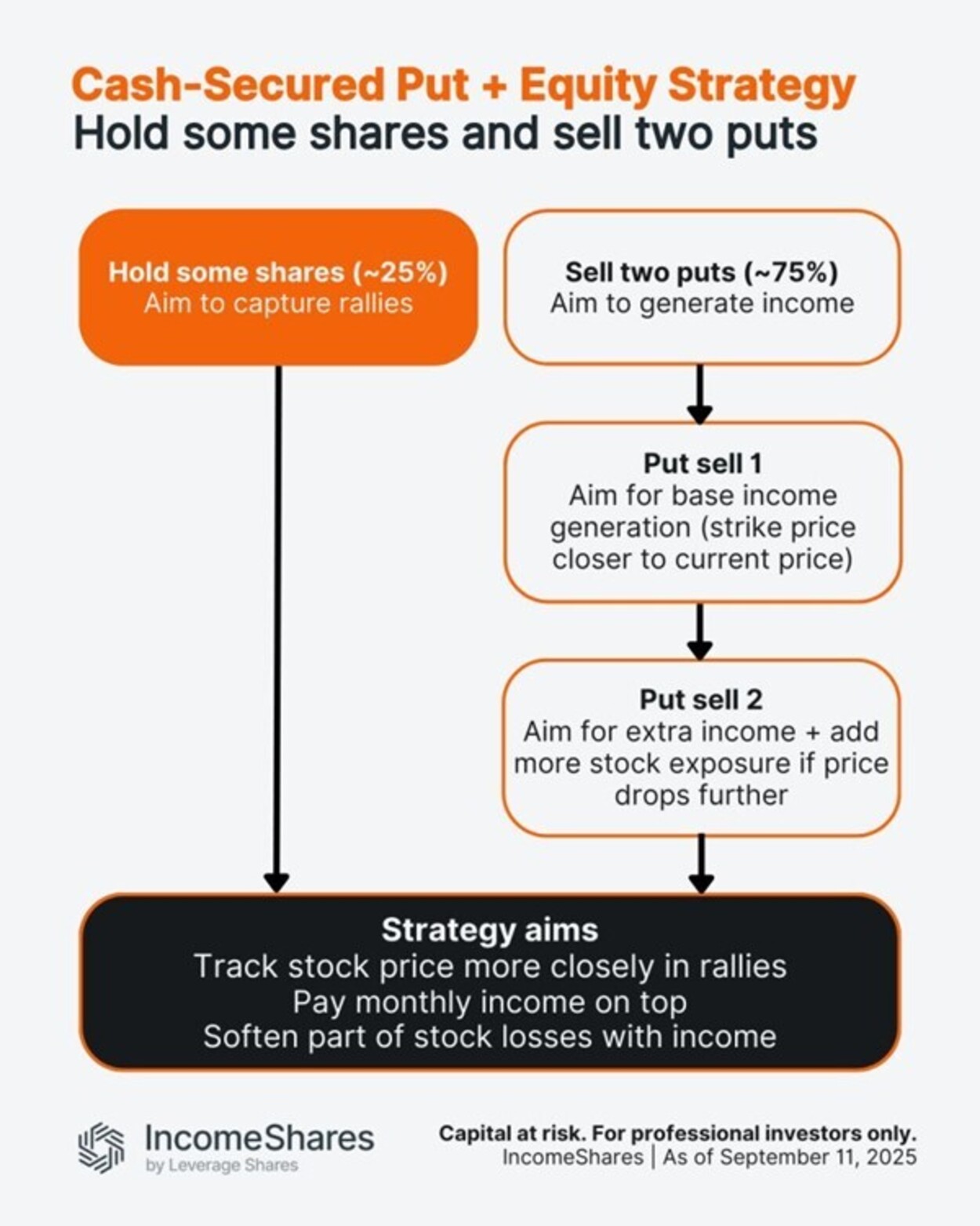

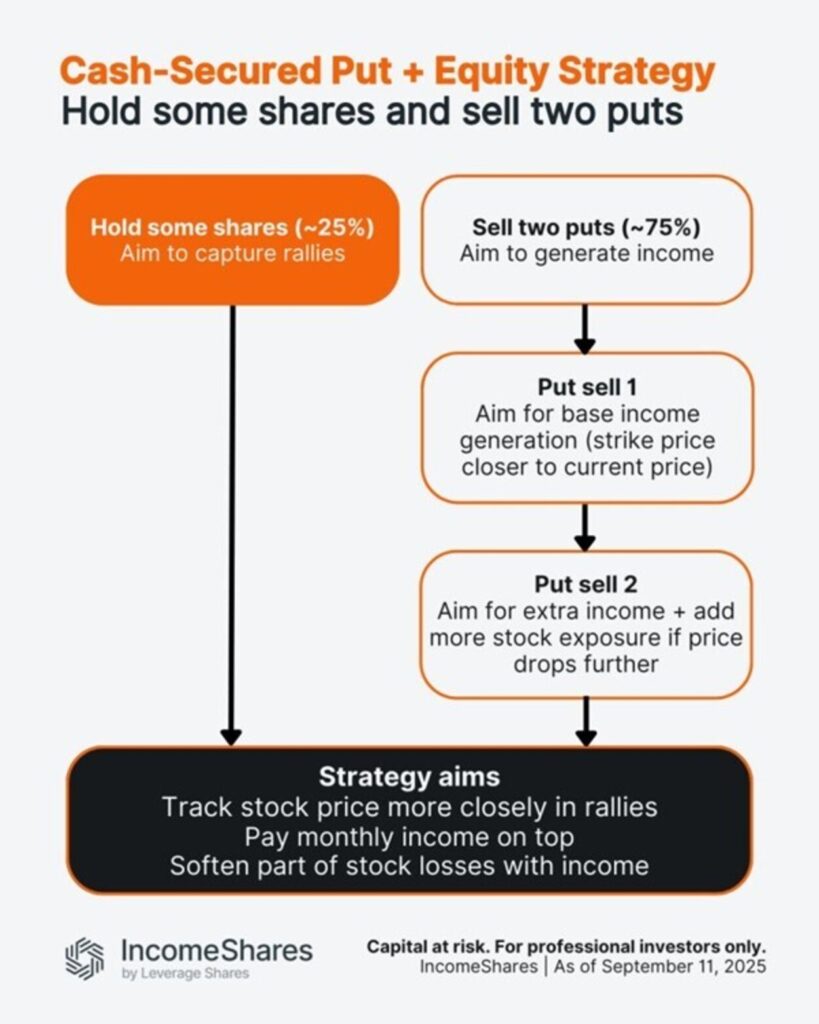

IncomeShares börsnoterade produkter använder en strategi med kontantsäkerhet och aktier. Blandningen är cirka 25 % aktier och 75 % sälj av säljoptioner.

Aktiehylsan (~25 %) kan fånga upp en del av ett rally.

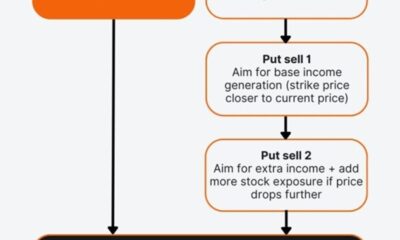

Puthylsan (~75 %) är uppdelad i två delar.

Första put: syftar till basintäkter, med lösenpriser närmare det aktuella priset. Att sälja en put innebär att ETPen får intäkter i förskott, men tar också på sig aktieexponering till lösenpriset om aktiekursen sjunker under den nivån.

Andra put: syftar till extra intäkter, med lösenpriset satt längre från det aktuella priset. Om aktien faller så mycket tar ETPen på sig aktieexponering till den lösennivån. Eftersom den redan har fått intäkter från att sälja säljoptioner är den effektiva kostnaden för den exponeringen lägre än lösenpriset. Det hjälper ETPen att återuppbygga aktieexponeringen istället för att förlora den, så att den kan hålla sig i linje med nästa potentiella rally.

Tillsammans syftar denna metod till att följa aktien närmare i uppgångar, betala ut månadsinkomst utöver det och mildra en del av förlusterna med optionsintäkter. Om aktien faller mycket kan ETPen fortfarande förlora i värde – men intäkterna kan bidra till att dämpa en del av fallet.

Följ IncomeShares EU för mer insikt.

VettaFis Stacey Morris ser tillväxt i mellanströmssektorn framöver tack vare ökande efterfrågan på LNG och starkt fritt kassaflöde

EXCN ETF investerar i emerging markets men exkluderar Kina

Så här fungerar strategin med kontantsäkerhet och aktier

6TVM ETF spårar S&P500 syntetiskt

BlackRock lanserar iShares MSCI World Sector & Country Neutral Equal Weight UCITS ETF

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

Utdelningar och försvarsfonder lockade i augusti

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

HANetfs VD kommenterar Trump-Putin-toppmötet

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs VD kommenterar Trump-Putin-toppmötet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad