Nyheter

Bitcoin June Jitters: What Happened in Crypto This Month?

• Bitcoin’s Rocky Road: A Necessary Correction

• The Haunting Pressure of De-Dollarization

• Crypto is Complex? Think Again…

Bitcoin’s Rocky Road: A Necessary Correction

Bitcoin has had a tough month, losing around 12%, from around $71K, down to the $62K mark, as shown in Figure 3. This decline can be attributed to several selling pressures in the market. For example, the German government is offloading 50K BTC, $3B worth, seized from a pirated movie website, Movie2k, that operated a decade ago. We are seeing the early innings of this sell-off, as the associated wallet was seen transacting with centralized exchanges like Coinbase and Kraken. On top of that, looming fears of the Mt. Gox repayments have prompted further market anxiety, as repayment plans for the $8.6B worth of BTC are scheduled to commence in July. That being said, the repayments will likely occur over several months, so immediate supply shocks that flood the market with BTC could potentially be avoided. Moreover, Mt. Gox creditors are early crypto adopters who likely still believe in Bitcoin, so selling pressure may be milder than expected as these individuals hold a more long-term vision.

Figure 1 – Bitcoin Performance in June 2024

Source: Glassnode

Unfortunately, the negative sentiment was further earmarked by miner activity. Miners sold nearly $2B of Bitcoin over the last month, the highest sell-off in over a year. This dynamic is often witnessed post-halving, as miner block revenue is halved, evidenced by miner reserves reaching the lowest levels in BTC terms since 2021, as shown in Figure 2. However, this time, increased miner sell-off is also driven by increased energy costs compared to past cycles, as miner revenue per unit of computing power is decreasing. This indicates a less profitable period, forcing some mining operations into closure, evidenced by the network’s decreasing computing power, declining by 15% since May’s peak. Miners are also evaluating the opportunity cost of their operations and are reportedly pivoting their setups for alternate use cases such as Artificial Intelligence (AI) data centers.

Figure 2 – Bitcoin Miner Reserves

Source: Glassnode

On the futures market, volume has reverted to around $35B, levels last seen in February, indicating a lower appetite for speculation. BTC’s open interest has fallen by $4B, flushing out excess leverage that flooded the market. Bitcoin perpetual funding rates are also almost back at zero, at 0.006%, a return to equilibrium levels, whilst maintaining a healthier market price. BTC’s Relative Strength Index (RSI) is at its lowest level this year, indicating that Bitcoin is being oversold, which may serve as a potential buy signal for investors. This metric is even lower than during the banking crisis in March 2023 and close to levels of August 2023, which was followed by Bitcoin rallying 60% and 100%, respectively. Lastly, the Bitcoin Fear and Greed Index is at levels we haven’t seen since September 2023, when the asset was trading at $26K. The ongoing correction is vital to remove excess speculation, allowing for healthy Bitcoin consolidation. Bitcoin is still trading at a higher level than in previous cycles, and the ongoing dynamics help strengthen the foundation for Bitcoin’s future growth.

The Haunting Pressure of De-Dollarization

On June 12, the U.S. Treasury Department sanctioned over 300 entities and individuals, cutting off Russia’s access to supplies needed for its war in Ukraine, including dozens of Chinese components. On the other end of this feud, the Moscow Stock Exchange (MSE) stopped trading dollars and euros on June 13, reducing dollar demand. This is happening while news circulates about Saudi Arabia moving away from its 50-year “Petrodollar System.” While unconfirmed, the de-dollarization of Saudi Arabian oil would have an impact that dwarfs the MSE’s new policy, underscoring the growing trend of weakening demand for the world reserve currency. The impact would be tremendous as Saudi Arabia is estimated to account for at least 16% of global seaborne crude oil exports in 2023.

The de-dollarization threat has always haunted the U.S. and is multiplied by the country’s debt crisis, which has increased by almost 50% since the pandemic. China, the second-largest foreign holder of U.S. treasuries, sold a record $53B worth of Treasuries and agency bonds in this year’s first quarter. In essence, offloading T-bills consequently drives up their yields as the demand wanes, making it more expensive for the U.S. government to borrow money, potentially increasing the cost of servicing U.S. debt and leading to a higher-for-longer interest rate regime.

While BTC is more sensitive to geopolitical changes like the conflict in the Middle East and the growing tension with China, Bitcoin’s fundamentals haven’t changed as it will continue to demonstrate its proposition as a store of value. China’s surging interest in gold could play in favor of Bitcoin. On the other hand, the narrative around Bitcoin’s potential to solve fiscal crises is becoming more relevant, as presidential candidate Donald Trump is reportedly brainstorming with the leadership of Bitcoin Magazine ways in which Bitcoin can tackle the country’s $35T debt crisis.

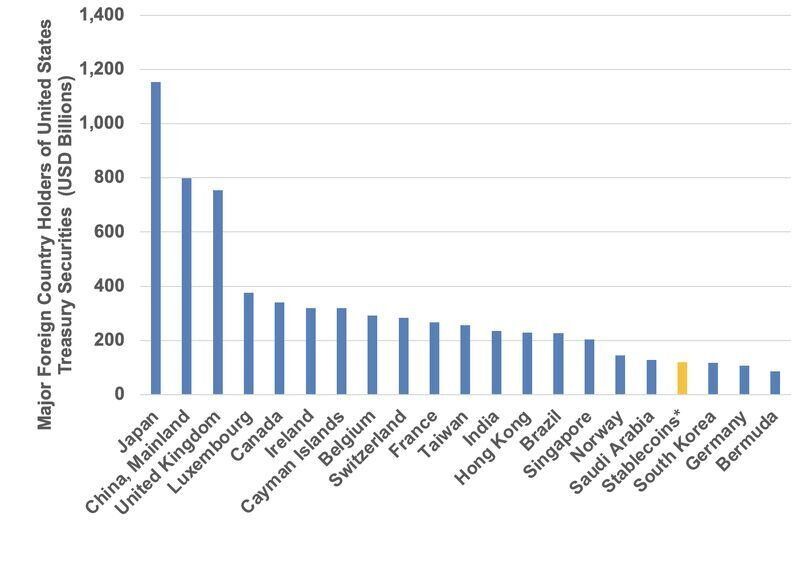

Another way crypto can help the U.S. economy, especially in terms of boosting dollar demand, is by adopting stablecoins. Congress could be prompted to re-open discussions around regulating stablecoins to increase net demand for U.S. debt. Particularly, issuers behind fiat-backed stablecoins reinvest users’ dollar deposits into U.S. Treasuries, as shown in Figure 3. This increases the net demand for government debt, potentially offsetting the waning demand for the dollar as a reserve currency in the physical world.

Figure 3 – Stablecoins Emerge as Major Holders of U.S. Treasury Securities

Source: Tagus Capital

Chainlink Continues Powering Tokenization

Coinbase

June saw a series of product launches aimed at simplifying the user experience for crypto beginners. For example, Coinbase revealed “Smart Wallets”, a user-friendly wallet streamlining various technical aspects of the crypto experience. The newly launched product offers:

• Gasless transactions abstract away the need for users to pay transaction fees.

• Native interoperability, to seamlessly bridge across the 8 networks integrated within the wallet.

• The ability to create a new account using familiar web2 authentication methods like fingerprint ID or Google login, bypassing the need for users to remember seed phrases

• A browser-based interface that provides a familiar, web2-like experience, in contrast to traditional crypto wallet apps

This breakthrough builds on Ethereum’s ERC-4337 standard announced in March 2023, which introduced “account abstraction”, simplifying wallet creation and management through so-called Smart Accounts. It allows cryptographic keys to be securely stored on standard smartphone modules, enabling features like two-factor authentication and monthly spending limits. As shown in Figure 4 below, ERC-4337 accounts have already started to amass a growing number of users, evidenced by the 2M active accounts last month.

Figure 4 – Monthly Active ERC-4337 Smart Accounts

Source: Niftytable on Dune Analytics

The introduction of Coinbase Smart Wallets marks a pivotal moment in the evolution of cryptoasset management as it brings an interoperable, secure, and user-friendly experience to a global audience. This echoes our thesis at 21Shares that for crypto to be onboarded by the wider public, users need not even realize they are using blockchain technology. Crypto applications should be seamlessly integrated just like their traditional counterparts.

TON Network

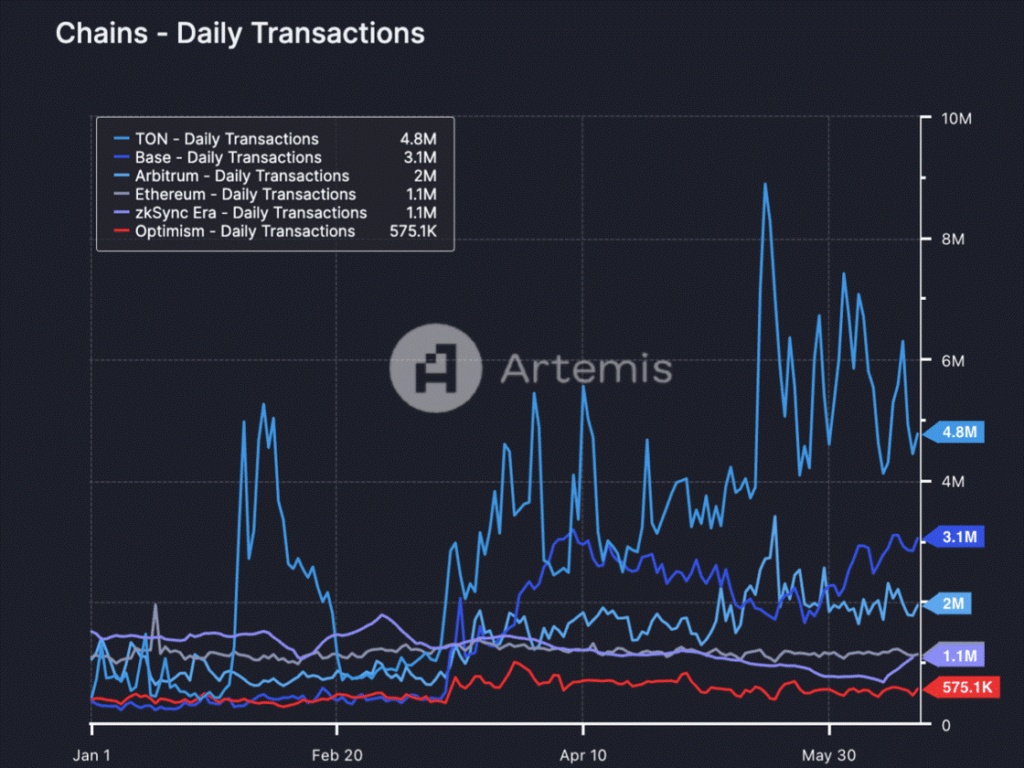

TON’s growth was another testament to that. The network, originally developed by the Telegram team, saw an incredible boom in 2024 as its price grew by 238% and its total value locked grew 40-fold since the start of the year. Its sustained momentum propelled it to eclipse Ethereum’s users in mid-June, recording 440K daily active users compared to Ethereum’s 390K, while processing almost 5M daily transactions – more than Ethereum and its scaling solutions, as seen below. Although this growth was driven by many recent integrations, which you can review here, it was TON’s mini-app ecosystem accessible within Telegram that drove this trend.

Figure 5 – The Growth of TON’s Daily Number of Transactions

Source: Artemis

This ecosystem includes a variety of apps designed to enhance user engagement and streamline blockchain interactions, all of which are accessible from the comfort of a social media interface. For instance, Notcoin, a click-to-mine Web3 game, has garnered over 35 million sign-ups, demonstrating the platform’s ability to attract a large user base. Additionally, the integration of Wallet, a TON-based platform with over 4 million active users, has made managing digital assets as simple as using social media. Wallet’s seamless onboarding allows users to handle their assets directly within Telegram by enabling smooth communication between users’ wallets and other TON apps, significantly lowering the barriers to participation.

TON’s model echoes the success of WeChat, China’s leading super-app with over a billion active users, which integrates messaging, social media, and financial services seamlessly. In line with this, if TON onboards just half the user base of Telegram over the next few years, then it could contribute to doubling almost all crypto users, standing around 550M.

Solana

Last but not least, Solana’s newest product was June’s final piece of the puzzle in abstracting crypto’s difficulty. The feature, known as Blinks, allows users to execute blockchain transactions directly from URLs. Put simply, it transforms Solana’s on-chain actions into shareable links that can be displayed on websites, social media platforms, or directly with users through QR codes. The latter prevents the need for users to memorize public addresses and which network to use, thus truly simplifying the process of making crypto transactions. Even more impressively, Blinks can trigger transaction previews within any web-native interface without redirecting the user to the application’s homepage. Thus, this allows users to swap or stake an asset, all from within Twitter without having to navigate to the relevant Solana platform to initiate the action.

Overall, these developments are crucial as they emphasize the importance of integrating with existing systems to streamline the onboarding process for beginners, removing the necessity for users to delve into the intricacies of crypto infrastructure. Ultimately, consumers do not need to be experts in the nuances of any technology platform; they just want smooth, intuitive experiences that help them achieve their objectives effortlessly. By prioritizing user-friendly interfaces the industry can encourage wider adoption and engagement, making the advantages of blockchain technology available to a larger audience.

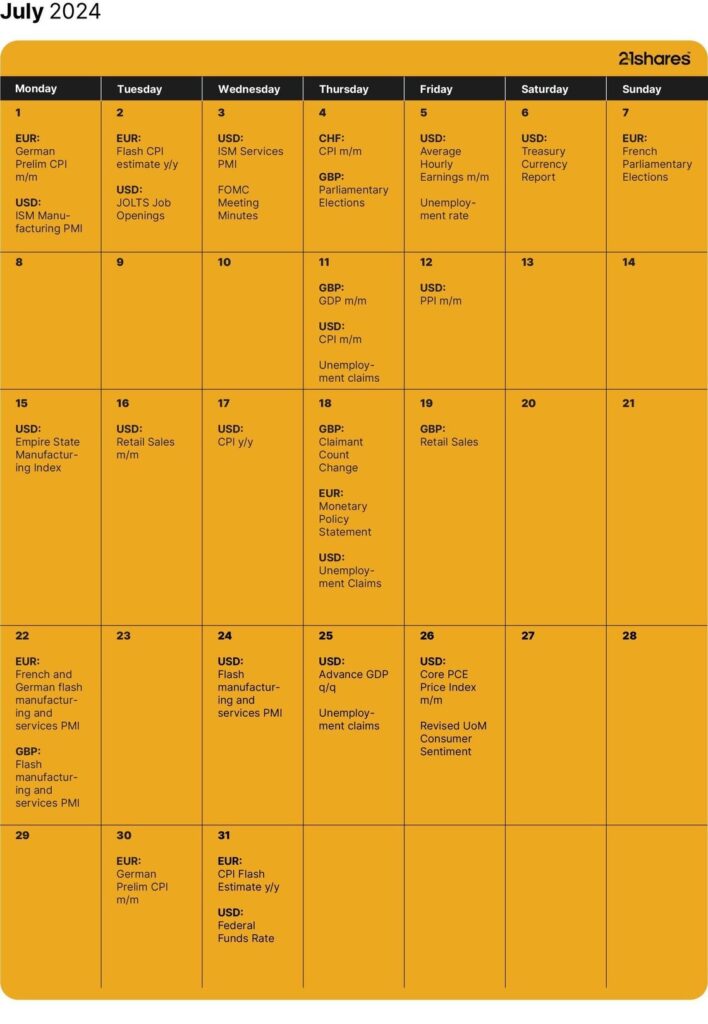

Next Month’s Calendar

Source: Forex Factory, 21Shares

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Nyheter

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

OTUS ETF ger exponering mot en portfölj av globala aktier

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend