Nyheter

Är ett högt Tracking Error en dålig sak?

Tracking Error, eller som det heter på svenska, Spårningsfel, som allt som innehåller ordet fel, låter hemskt. Men i själva verket är det helt enkelt ett sätt att kvantifiera investeringsrisk – inte göra en värderingsbedömning. Och det förekommer i nästan alla typer av aktieportföljer, vare sig de är aktiva eller passiva. Låt oss definiera spårningsfel och varför det är viktigt för att hantera eventuella missuppfattningar. Lås oss se om ett högt Tracking Error är en dålig sak.

Vad är spårningsfel?

Förvaltade portföljer beter sig något annorlunda än sina jämförelseindex dagligen, från månad till månad och från år till år – även portföljer som är utformade för att perfekt spåra deras riktmärke. Med andra ord finns det en ”wobble” i portföljens resultat i förhållande till dess riktmärke. Spårningsfel, tracking error, mäter graden av detta vacklande.

Hur beräknar du spårningsfel?

Spårningsfel definieras formellt som standardavvikelsen för skillnaden mellan portföljens avkastning och avkastningen för riktmärket – eller spridningen av överskottet av portföljen jämfört med dess riktmärke. Det uttrycks vanligtvis både som ett årsnummer och i procent. Så vi kan till exempel säga att en portfölj har ett spårningsfel i förhållande till sitt riktmärke på 1% per år. För en portfölj med en normal fördelning av överavkastning och ett årligt spårningsfel på 1% förväntar vi oss att avkastningen ligger inom 1% av dess jämförelseavkastning ungefär två av vart tredje år.

Varför är spårningsfel viktigt?

Spårningsfel destillerar alla skillnader mellan en portfölj och dess riktmärke i ett enda nummer. Det indikerar för portföljförvaltare hur nära de är riktmärket, vilket är viktigt att veta eftersom riktvärdet innehåller konsensusbilden för ett stort antal intelligenta marknadsaktörer. Det är den ”neutrala” punkten från vilken portföljförvaltaren fattar beslut. Det spelar också en viktig klientkommunikationsroll genom att det ställer lämpliga förväntningar på hur stor skillnaden mellan riktmärket och portföljavkastningen sannolikt kommer att vara.

Vad är ett bra tracking error?

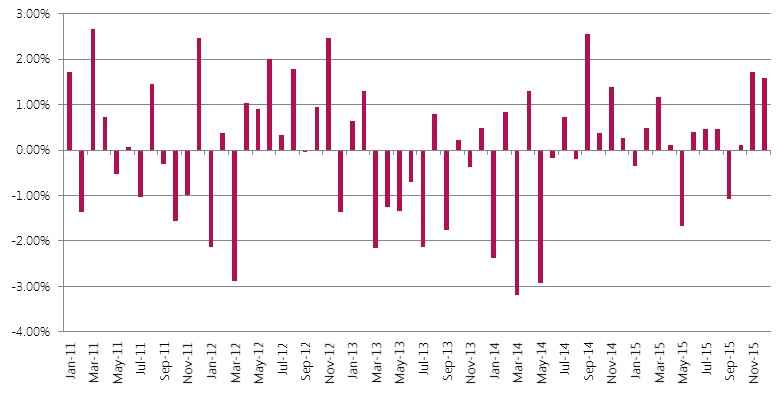

Ett ”bra” spårningsfel beror på typen av portfölj. Aktiva portföljförvaltare visar vanligtvis ett stort spårningsfel eftersom de söker överavkastning (alfa) genom sin aktiva positionering jämfört med riktmärket. Hos aktiva förvaltare är det vanligt att se avkastningsskillnader på mer än 2% under en månad, vilket leder till ett årligt spårningsfel på 5%, som visas nedan.

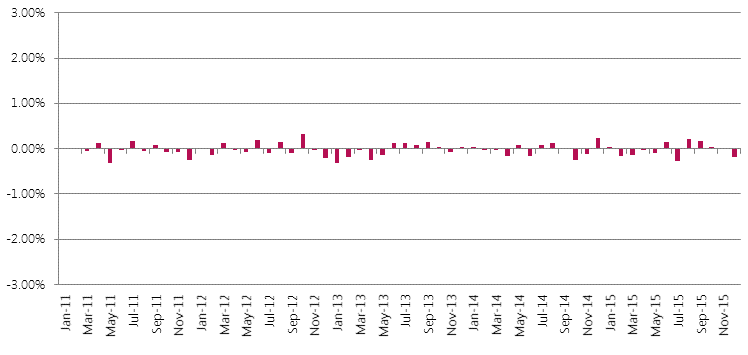

Å andra sidan försöker passiva förvaltare att visa lågt upp ett spårningsfel – som de 0,5% som visas nedan – med avkastningsdifferenser som kommer från friktionerna av implementering, handel och likviditetskostnader, exakta kassaflöden, skattekostnader och så vidare.

Källa: Parametric. Ovanstående diagram visar exempel på spårningsfel visuellt, som planerar månatliga avkastningsskillnader, var och en motsvarar en annan nivå av spårningsfel. I dessa diagram antar vi ingen alfa och simulerar returskillnaderna från en normalfördelning. Spårningsfel = 0,5%. Detta är en indexfond. Avkastningsskillnaderna varje månad är mycket små.

Sammanfattning

Spårningsfel kan vara en viktig faktor när du väljer en investeringsförvaltare. Ju mindre antal, desto tätare måste portföljavkastningen vara jämfört med referensavkastningen. Graden av spårningsfel som en investerare är villig att acceptera är dock varken ”bra” eller ”dåligt”. Det är ett personligt val som beror på övergripande investeringsmål.