Nyheter

Altcoins struggle as elections loom

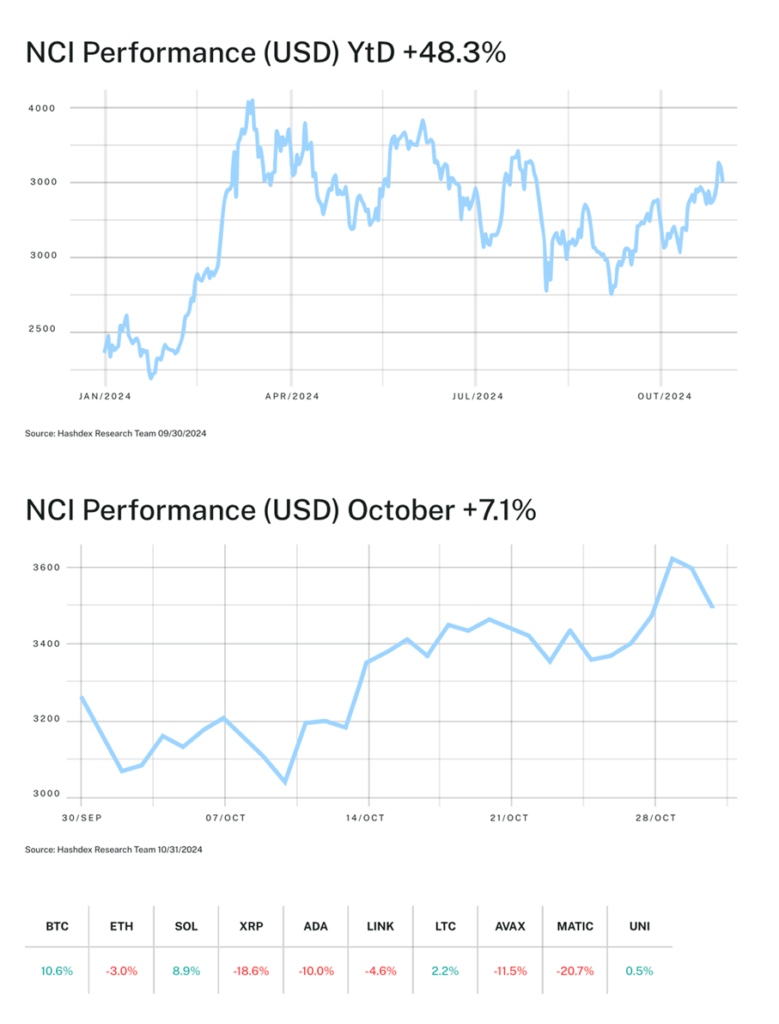

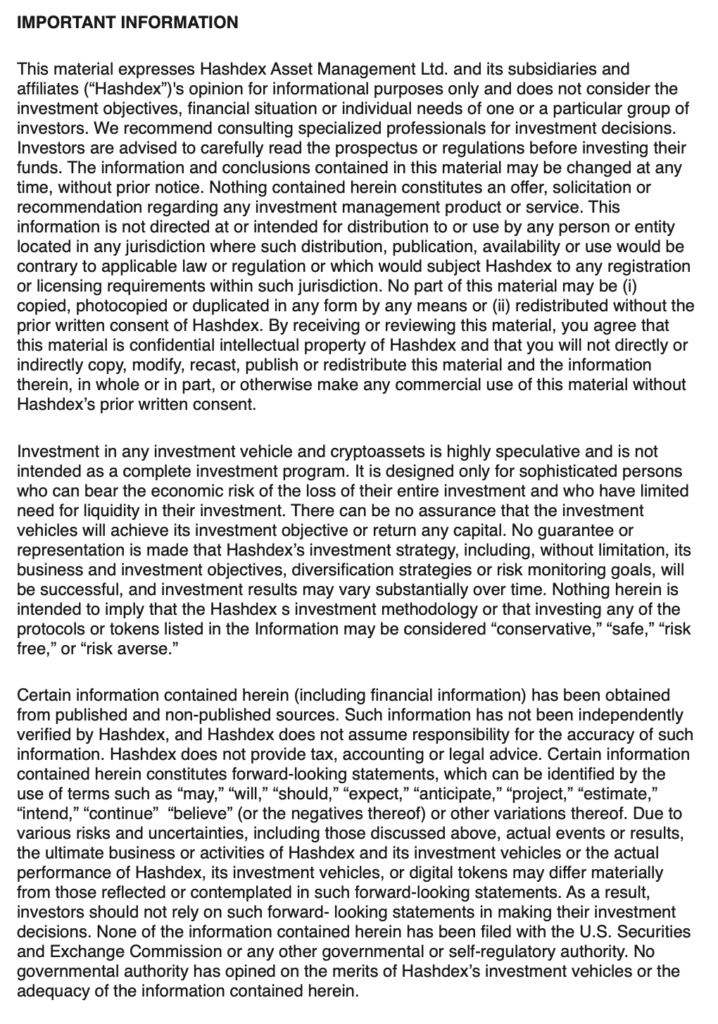

The fourth quarter got off to a strong start, with bitcoin (BTC) bumping up against its all-time high late in the month and the Nasdaq Crypto Index™ (NCI™) returning 7.2%.

Many crypto assets, however, struggled in October as the US elections and other uncertainties cast a shadow over bullish sentiment. Our CIO, Samir Kerbage, wrote about how the November 5th elections might impact investors and also joined a webinar with the CEO of The Digital Chamber to cover this topic in more depth. You can watch a replay of the webinar here.

As always, we are greatly appreciative of your trust in us and are here to answer any questions you may have.

- Your Partners at Hashdex

Market Review

October is typically a favorable month for crypto assets, particularly bitcoin (BTC). For this reason, the month is often referred to as “Uptober.” This year was no different: the Nasdaq Crypto Index™ (NCI™) posted a 7.2% gain, despite slight declines in the S&P 500 and Nasdaq 100 stock indices. However, unlike September, the vast majority of altcoins did not have a positive month.

In the first ten days of the month, the NCI™ gave back its gains from September. All NCI™ constituents recorded declines, except for Uniswap, which announced plans to develop its own layer two network on Ethereum. From then on, a strong recovery began, particularly for Bitcoin and Solana, which were up double digits by the 29th. This rally coincided with the sharp increase in Trump’s odds in election betting markets, and brought Bitcoin close to its all-time high. In the last two days of the month, crypto assets retreated, following the strong pessimism that overtook traditional markets.

Among NCI™ constituents, the positive highlights were Bitcoin and Solana, with gains of 10.6% and 9.0%, respectively. On the downside, Ripple dropped 18.6% due to the SEC lawsuit, while MATIC fell more than 20%, apparently due to migration to a new token called POL.

Among CF Benchmarks’ sectoral indices, the smallest drop was in the Smart Contract Platforms Index, mitigated by the performance of its main constituent, Solana. A similar effect was seen in the Digital Culture index, which dropped 7.6%, despite its largest constituent, SuperVerse, rising more than 20%. The Decentralized Finance (DeFi) index declined by 8.6%, with only Uniswap showing gains among its constituents. The Vinter Hashdex Risk Parity Momentum Index saw a small drop of 0.6%, heavily influenced by the sharp losses in Ripple and Near. In all five indices, the largest asset posted gains, but most other constituents did not.

In the near future, the US election results could serve as a trigger for a new all-time high in Bitcoin, as well as a recovery for smaller assets that are lagging this year. We remain optimistic about the development of the crypto asset class over the medium and long term.

Top Stories

Stripe acquires Bridge for $1.1B

Stripe acquired the stablecoin platform Bridge for approximately $1.1 billion, becoming Stripe’s largest acquisition and one of the biggest in the crypto sector. Bridge was created to compete with traditional payment networks like SWIFT and credit cards and helps Stripe’s growing interest in building a worldwide stablecoins infrastructure. This move boosts stablecoins credibility and signals an increasing fintech interest in Web3, potentially attracting more institutional investors and expanding blockchain-based financial use cases.

Robinhood launches crypto transfers in Europe

Robinhood Crypto has launched cryptocurrency transfers for customers in Europe, allowing deposits and withdrawals of over 20 cryptocurrencies, including BTC, ETH SOL. This was one of the most requested features by users in the region, and makes crypto transfers now available to all eligible Robinhood Crypto customers in Europe. This move signals the growing adoption of digital assets in Europe, boosting confidence in the asset class growth potential.

Bernstein predicts Bitcoin at $200,000 in 2025

Bernstein published a report predicting that Bitcoin could reach $200,000 by the end of 2025, driven by factors such as the halving, increased institutional adoption, and interest in inflation-hedging assets. Additionally, Bernstein foresees a growing integration of Bitcoin mining with artificial intelligence (AI), where about 20% of mining capacity could be redirected to AI by 2027. This underscores the growing integration of crypto and AI, driving technological advancements and boosting demand for both.

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut