Nyheter

Småbolagsaktierna utklassar alla andra tillgångsslag

Småbolagsaktierna utklassar alla andra tillgångsslag. Alla som har läst företagsekonomi vet att på aktiemarknaden förknippas aktier i bolag med olika marknadsvärden med olika risknivåer, men också med olika typer av avkastning. Under 2014 har de mer riskfyllda micro cap bolagen och de börshandlade fonder som investerar i dem gett en betydligt bättre avkastning än något annat tillgångsslag. Vissa enskilda ETFer med specialinriktning har gått bättre, men vi ser att småbolagsaktierna utklassar alla andra tillgångsslag.

Vi anser att på den svenska marknaden är micro cap bolagen är de som har ett börsvärde på mellan 50 och 300 MSEK, betydligt mindre än det som bolagen på NASDAQ OMX Small Cap värderas till. På den nordamerikanska marknaden kan till och med bolag med marknadsvärden upp till och med 300 MUSD hamna i denna kategori.

Vanligtvis kommer investerare att märka att aktier i bolag med högre marknadskapitalisering är mindre riskabla men också att dessa genererar en mindre om än mer stabil avkastning. De mindre bolagen är betydligt mer volatila, men den ökade risken kommer med en potentiellt högre avkastning.

Tre procent bättre per år

Micro cap bolagen har ett marknadsvärde som uppgår till cirka två procent av det aggregerade värdet på de aktier som handlas på börserna världen över. Under perioden 1926 till och med 2012 gav dessa aktier sina ägare en avkastning som i genomsnitt var tre procent bättre per år än vad de aktier som kallas för ”large caps” gjorde. Detta brukar vanligtvis refereras till som ”storlekspremium” eftersom investerarna som kollektiv förväntar sig en högre avkastning av micro cap bolagen då dessa är förknippade med högre risk, är mer spekulativa och har en betydligt högre volatilitet än de större företagens aktier.

Hittills i år, verkar teorin om storlekspremien hålla. Till exempel, den största mikro-cap relaterade ETFenA, iShares Micro-Cap ETF (NYSErca: IWC) har, som har över 1 miljard dollar i förvaltning, har stigit med 6,2 procent sedan årets början och är upp 37,2 procent under det senaste året, bättre än andra tillgångsslag.

S & P 500 Index har stigit med 1,8 procent i år, och steg med 22,7 procent under 2013, medan S & P MidCap 400 indexet har backat med 2,9 procent under 2014, att jämföra med en uppgång om 20,6 procent under 2013. S & P SmallCap 600 Indexet har stigit med 2,2 procent under 2013, att jämföra med 27,9 procent under 2013. Samtidigt är S & P SmallCap 600 Indexet upp 2,2 % i år och 27,9% under det senaste året, medan det bredare Russell 2000 Index för Small Cap-aktier har stigit 3,3% i år och 27,6% under det senaste året.

IWC replikerar utvecklingen för 1 344 micro cap aktier och har en TER på 0,72 procent. De största innehaven (26,4 procent) avser finansiella företag, health care (19,8 procent) samt tech (13,9 procent).

Det finns två andra, mindre ETFer som inriktar sig på micro caps, båda med cirka 65 MUSD under förvaltning, PowerShares Zacks Micro Cap Portfolio (NYSEArca: PZI) och Guggenheim Wilshire Micro-Cap ETF (NYSEArca: WMCR).

PZI replikerar en portfölj om 400 micro caps. Det underliggande indexet identifierar mikro caps som har störst potential att överträffa passiva riktmärken och andra aktivt förvaltade strategier.

Den förbättrade indexeringsmetoden gör att denna ETF kan komma med en något högre förvaltningsavgift, 0,93 procent än vad som är vanligt i branschen. De största innehaven är finans (28,7 procent), industriföretag (15,8 procent) och sällanköpsvaror (14,9 procent). Denna ETF har stigit med 3,6 procent under året och steg med 31,2 procent under 2013.

WMCR replikerar Wilshire US Micro-Cap Index, som för närvarande omfattar cirka 966 av de 2 500 minsta aktierna i Wilshire 5000 indexet. De största innehaven är finans (28,6 procent), hälso- och sjukvård (20,4 procent) samt IT (13,7 procent). Guggenheim Wilshire Micro-Cap ETF är den billigaste av dessa tre börshandlade fonderna med en förvaltningskostnad om 0,53 procent. WMCR har gett sina ägare en avkastning om 8,2 procent under 2014 och steg med 40,5 procent under 2013 vilket visar att småbolagsaktierna utklassar alla andra tillgångsslag men tänk på att risken är högre och att en historiskt sett hög avkastning inte är en garanti för en framtida hög avkastning.

Nyheter

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

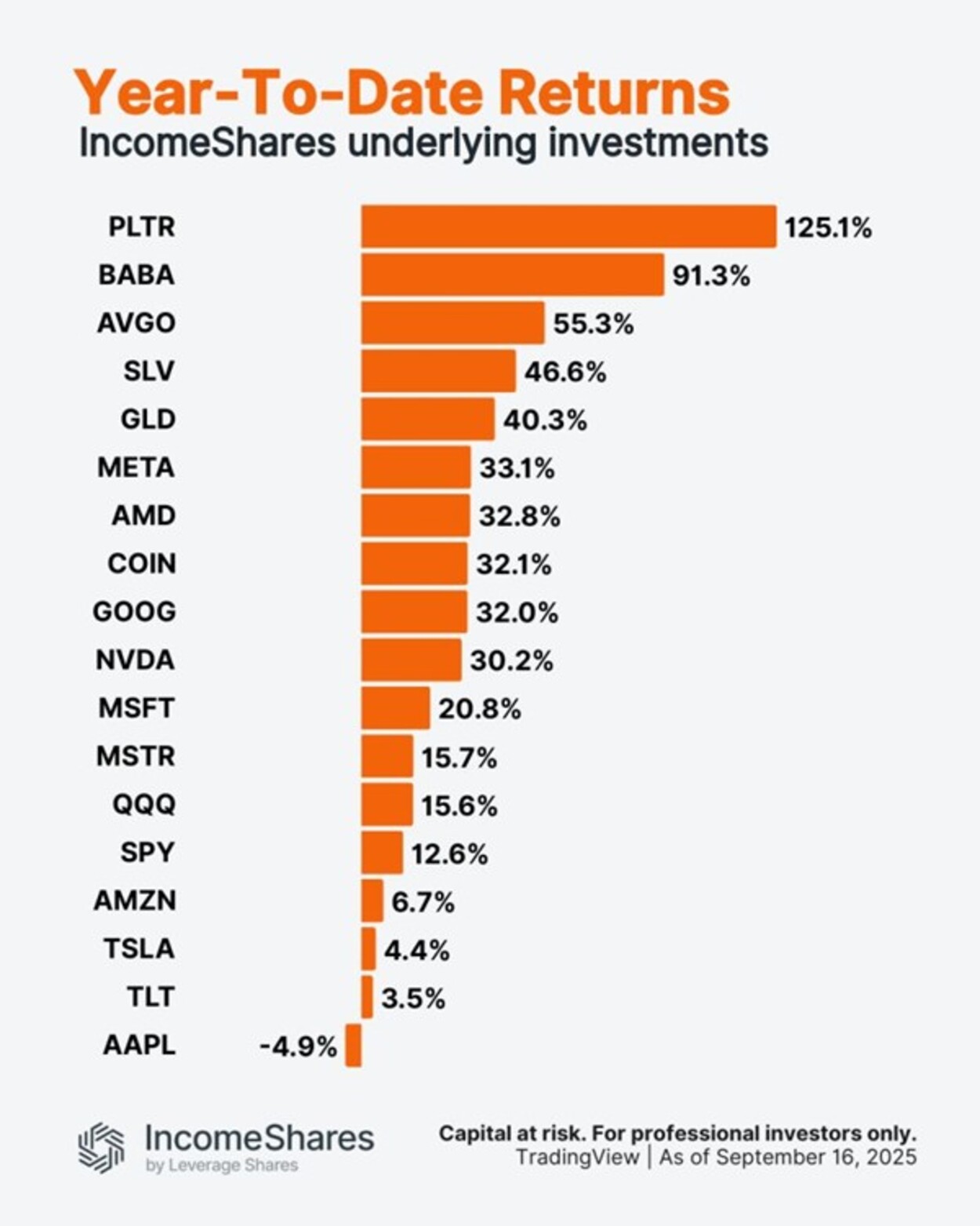

Palantir är upp 125 % i år. Apple är ner 5 %.

Utforska framtiden för AI och DeFi

ONCC ETP spårar den schweiziska dagslåneräntan

HANetf kommenterar kopparuppgången

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader