Nyheter

Hur man köper och säljer ETF, en kort guide

En börshandlad fond (ETF) är en investeringsfond som handlar på en börs. En ETF kan bestå av olika värdepapper och tillgångsslag som aktier, råvaror eller obligationer. Till exempel kan en ETF spåra ett underliggande index som spårar en marknads prestanda som FTSE 100 eller ett specialtema som cloud computing. Vi kommer att ta en kort titt på hur man köper och säljer ETF.

Översikt

ETF:er handlar precis som vanliga aktier som är noterade på en börs. Du kan köpa och sälja dem via en börsmäklare, online-handelsplattform eller via din finansiella rådgivare.

Du kan hitta den produkt du vill handla genom att söka efter produktnamn eller ticker. Alla ETF: er kommer att ha ett produktnamn och en tickersymbol tillsammans med en unik identifierare och ISIN-nummer. Till exempel har Emerging Markets Internet och e-handel ETF tickersymbolen ’EMQQ’. Du hittar ISIN och identifierare på ETF: s faktablad på emittentens webbplats.

Det finns två huvudsakliga sätt att handla; ”Marknadsorder” och ”limiterad order”. Skillnaden mellan de två är viktig eftersom den kan påverka det pris du kan få betala. Vi diskuterar var och en av dessa lite mer detaljerat nedan.

• Om din order verkställs kommer den normalt att avvecklas sig två dagar efter handelsdagen. Detta är processen där ETF överförs till köparens konto och kontanterna överförs till säljaren eller vice versa.

En snabb titt på någon terminologi som ETF-emittenter kan använda:

Vad är nettotillgångsvärde (NAV)?

När en ETF-emittent talar om ”NAV” hänvisar de till fondens substansvärde. NAV representerar fondens ”per aktie” eller enhetspris. Detta beräknas vanligtvis varje bankdag av ETF:ens administratör. Detta liknar mycket vad du ser för fonder.

Vad är bid och ask?

Köpkursen är det pris som någon är villig att betala för en ETF och säljkursen är det pris som de är villiga att sälja. Om du vill köpa ETF kommer du därför att betala det erbjudna priset, vilket är det pris som någon är villig att sälja till dig – och vice versa.

ETF:er förlitar sig inte på tvåvägs orderflöde för att skapa en bid/ask spread. Det finns alltid marknadsgaranter som gör tvåvägspriser elektroniskt för att säkerställa att investerare alltid kan köpa och sälja när marknaden är öppen.

Limiterade order

En limiterad order säkerställer att du får ett pris för ETF som ligger inom intervallet för ditt högsta eller lägsta pris som du är villig att betala eller få (din gräns). Det ger dig ett visst skydd mot plötsliga marknadsrörelser, så det här är sättet vi rekommenderar att du gör majoriteten av dina ETF-order.

Mäklaren/plattformen som du använder kan tillåta dig att ange hur länge du vill att beställningen ska finnas kvar. Till exempel kanske marknadspriset aldrig når din gräns eftersom priset rör sig bort från ditt begränsade orderpris.

I vissa fall kanske du inte vill att din beställning ska finnas kvar medan du inte övervakar marknaden. Begränsningsorder kan ställas in för dagen (GTD) eller good till canceled (GTC) som kommer att finnas kvar i systemet tills du avbryter dem.

Marknadsorder

En marknadsorder är där mäklaren/plattformen skickar din order till marknaden för att genomföras så snabbt som möjligt. Din order kommer sannolikt att genomföras omedelbart eftersom det alltid bör finnas en market maker i ETF:er som visar priser som de är villiga att köpa och sälja.

Marknadsorder rekommenderas dock inte alltid eftersom priset du får kan variera avsevärt från det pris du kanske har sett på skärmen precis innan du trycker på ”knappen”. Det är således viktigt att tänka på innan du köper och säljer ETF.

Det finns några anledningar till detta, men några exempel är:

• Marknaden är mycket volatil och priset rör sig i tiden mellan din beställning och din marknad.

• Market makern har precis sålt några aktier och din beställning når marknaden precis som de uppfriskar sina priser. Därför riskerar du att din order genomförs till det näst bästa priset på marknaden som är betydligt högre eller lägre än marknaden och dina förväntningar.

Tips

För att försöka uppnå en lägre spread (skillnad mellan köpkurs/säljkurs), försök att handla börshandlade fonder när marknaden är större. Detta sker när än tillgångarna i ETF är öppen. Om du köper och säljer ETF som innehar amerikanska aktier är det vanligtvis bättre att vänta tills den amerikanska marknaden är öppen.

Försök att undvika perioder av volatilitet på marknaderna där priserna kan röra sig snabbt och oväntat. Detta kan vara kring tider som när ekonomiska data tillkännages eller en större geopolitisk händelse.

Försök att undvika handel när marknaden öppnas. Det är ofta mer volatilitet vid denna tidpunkt och det vore därför lämpligt att vänta i 15 minuter där det är möjligt.

Naturligtvis, liksom aktiehandel, kan värdet på ETFer gå ner såväl som upp och ditt kapital är i riskzonen. Du får kanske inte tillbaka det belopp du investerat helt.

Riskerna och fördelarna med ETF-handel

Alla investerare hoppas att deras investeringar snabbt blir lönsamma men det finns några viktiga risker du bör tänka på:

ETF-priserna sjunker och stiger

Ditt kapital är i fara och du kanske inte får tillbaka det belopp du ursprungligen investerade

Valutakursförändringar kan ha en negativ eller positiv effekt på avkastningen

Online-mäklare, aktiemäklare och plattformar

Investeringsplattformar online och aktiemäklare har tillgång till sin hembörs. Till exempel kommer brittiska mäklare att ha tillgång till London Stock Exchange. Många större mäklare kommer också att ha tillgång till utländska börser som Borsa Italiana och Deutsche Boerse.

Om du upptäcker att en av HANetfs ETF:er inte är tillgängliga när du anger den unika identifieraren, tickern eller ISIN, vänligen kontakta din mäklare för att be dem lägga upp de den. Om du har några problem efter det, kontakta HANetf så kan vi se om vi kan hjälpa till.

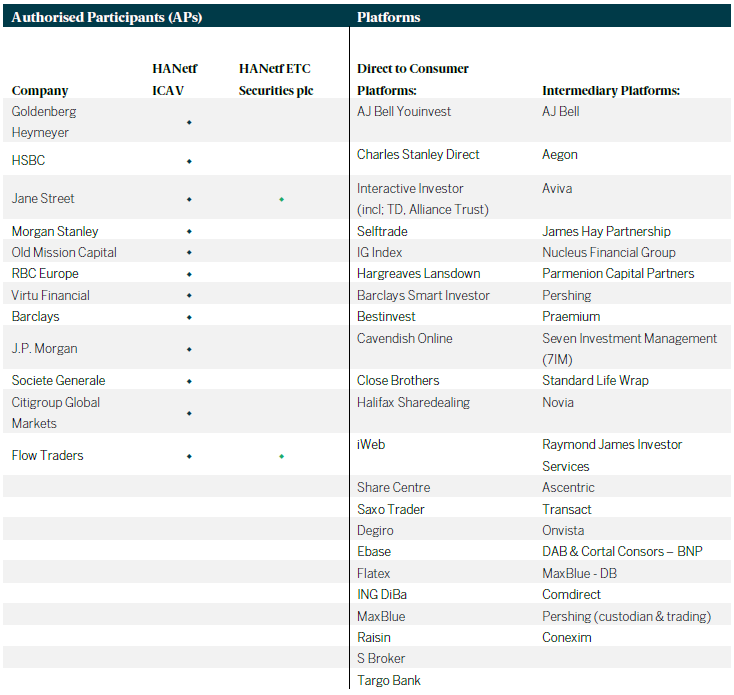

Våra partners

Hitta en lista över mäklare och kontakter som du kan använda för att handla HANetf-produkter:

HANetf produkter

För mer information om ETF: s likviditet, hur den primära marknaden interagerar med det sekundära och ETF: s ekosystem i allmänhet, se vår whitepaper “Förstå ETF: s sanna likviditet”.

Detta white paper är producerat av HANetf och publiceras i samarbete och med tillstånd på ETFmarknaden.se

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut