Vi går igenom grunderna för handel med nötkreatur och förklarar marknadens dynamik och man handlar boskap.

Grunderna för handel med nötkreatur

Den globala nötkreatursmarknaden är värd hundratals miljarder dollar. Nötkreatur omvandlas främst till nötkött för att föda världens växande befolkning, även om biprodukter används för att skapa läder eller gelatin.

Det finns färre spekulanter som handlar med nötkreatur jämfört med andra råvaror, med många marknadsaktörer som handlar med nötkreatur för att skydda sig mot risker. Att etablera en nötkreatur från början kan ta över ett decennium men bara några år av tuffa förhållanden kan visa sig dödliga för en bondes besättning. Detta gör marknaden mycket cyklisk och sårbar för volatila prisrörelser.

Vi går igenom grunderna på nötkreatursmarknaden och förklarar hur man handlar boskap

Det finns två sorters nötkreatur som handlas: levande nötkreatur och feeder cattle. Skillnaderna mellan de två beskrivs i denna korta beskrivning av nötkreatursprocessen:

Jordbrukare föder upp kor och tjurar antingen genom naturlig avel eller, vanligare, artificiell insemination.

Kalvar föds och förvaras hos modern i sex till åtta månader.

När kalven har nått en vikt på cirka 500-600 pund, avvänjas den från sin mor och uppfostras på ranchen i mellan sex till tio månader.

När kalven har uppnått en vikt på 600-800 pound klassas den som feeder cattle: redo att gödas upp med högenergimaterial innan den slaktas.

Jordbrukare separerar besättningen och behåller dem som kan reproduceras för framtida uppfödning och öronmärker dem som ska slaktas. Nötkreatur kan väljas för slakt av olika anledningar, inklusive dålig hälsa, ålder eller höga foderkostnader.

Nötkreaturen som ska slaktas matas antingen på bondens ranch, i en tredje parts kommersiella foderplats (varigenom bonden äger nötkreaturen men någon annan är ansvarig för utfodring och uppfödning), eller säljs vidare.

När det har nått en vikt på mellan 1200-1400 pund (även om detta varierar, med vissa nötkreatur som väger så mycket som 1900 pund) klassas nötkreaturen som levande nötkreatur som är redo för slakt.

Levande nötkreatur säljs sedan antingen direkt till livsmedelsproduktionsföretag eller auktioneras ut.

I ett nötskal representerar de två kategorierna nötkreatur i olika skeden av produktionscykeln. Levande nötkreatur är en färdig produkt medan feeder cattle är en oavslutad produkt.

Vad påverkar priset på nötkreatur?

Eftersom feeder cattle representerar framtida bestånd av levande nötkreatur är priset på båda starkt sammanflätade. Även om vissa faktorer orsakar samma effekt på priset på levande boskap och feeder cattle, kan priserna påverkas omvänt av andra, nämligen:

Efterfrågan på nötkött

Pris på foder

Säsong och väder

Rapport om nötkreatur på foder

Efterfrågan på nötkött

Nötkött är en dyrare proteinkälla jämfört med alternativ som lamm eller kyckling, och efterfrågan kan ofta spegla ekonomiska förhållanden. Efterfrågan sjunker ofta under lågkonjunktur för att pressa priserna och stiga under tider av tillväxt och välstånd. Till exempel ökar konsumtionen av nötkött per person per person i tillväxtekonomier i öst när människors inkomst ökar.

Dessutom påverkar förändringar i kostvanor också efterfrågan. Detta är särskilt akut just nu bland ökningen av populariteten för vegetariska och veganska dieter i västerländska ekonomier som USA och Storbritannien, där konsumtionen av nötkött per capita är betydligt lägre än för decennier sedan. Ändå innebär ökningen av den totala befolkningen (och därför den totala konsumtionen) att efterfrågan på nötkött i avancerade ekonomier fortfarande växer, om än i en långsammare takt än andra som Kina, Brasilien eller Argentina.

Både utbud och efterfrågan kan också påverkas av sjukdomar, till exempel ”galna ko -sjukan” (bovin spongiform encefalopati).

Pris på foder

Priset på foder är en viktig drivkraft bakom priset på nötkreatur och en primär anledning till att efterfrågan kan skifta mellan levande och matande nötkreatur, vilket skapar en omvänd relation i priserna. Medan levande nötkreatur kan köpas och omedelbart slaktas, måste foderkreaturen bevaras i sex till tio månader. Detta innebär att ytterligare kostnadssatsningar måste beaktas vid köp av matfoder för att förstå vad ”efterbehandlingskostnaderna” är. Denna primära omfattar kostnaderna för att mata boskapen för att det ska vara klart för slakt, men andra faktorer beaktas också, till exempel hur mycket mark som behövs för att uppfostra boskapen eller om vaccinationer behövs.

Kostnaden för foder dikterar därför den vinstmarginal som kan uppnås genom att köpa foderkreatur och sälja det vid ett senare tillfälle som levande nötkreatur. Det är därför rörelser i priset på foder är så inflytelserika över priset på nötkreatur och skiftande efterfrågan från levande till foder, eller vice versa.

Nötkreatur äter en mängd olika råvaror, men ur investerarens synvinkel är de fyra råvarorna värda att titta på är majs, korn, Chicagovete och sojabönor. När priserna på råvaror sjunker är den möjliga marginalen för foderkreatur större och kan därför öka efterfrågan. När priserna stiger är motsatsen sant och levande nötkreatur blir en mer attraktiv investeringsmöjlighet. Foderpriserna kan också ha andra allvarliga effekter på kvaliteten och kvantiteten på utbudet av nya levande nötkreatursförsörjningar: foderkreatur kan för tidigt läggas fram för slakt om foderkostnaderna stiger högre eller hålls tillbaka när de minskar för att öka vikten ytterligare och maximera möjligheten. Det är också därför som man uppmärksammar andra egenskaper hos foderkreaturen som köps, till exempel förhållandet mellan foder och vikt (möjligheten att omvandla foder till viktökning).

Årstid och väder

Nötkreatur- och nötköttsmarknaderna är mycket cykliska, därför kan alla avbrott i utbudet eller minskad efterfrågan ha en allvarlig effekt på priserna. Väder och naturkatastrofer kan föröda jordbruksmarknaderna genom översvämningar eller torka, vilket kan påverka både nötkreatur och de grödor som matar dem. Till exempel finns över 40% av alla nötkreatur i Kanada i Alberta, som tidigare drabbats av torka. Landets jordbruks- och skogsbruksavdelning sa bara förra året att brist på nederbörd och höga temperaturer orsakade problem och att bönder i Saskatchewan – ansvariga för 21% av landets nötkreatur – investerar i större gräsmattor för att skydda sig mot framtida torka.

Cattle on Feed –rapport

Den månatliga rapporten Cattle on Feed släpps den tredje fredagen i varje månad och ger insiktsfull statistik om den amerikanska nötkreatursmarknaden, som är den största i världen. Det samlar in data från över 2 000 ranchers, vilket motsvarar över 98% av USA: s utbud.

Rapporten innehåller tre viktiga delar av informationen. Den första är antalet marknadsföringar, som representerar mängden nötkreatur som har flyttats från matplatser för att slaktas och visar mängden nuvarande utbud på marknaden. Den andra är antalet nötkreatur som har placerats i fodermarker, vilket motsvarar den mängd som redo för slakt och leverans som kommer ut på marknaden inom några månader. Den tredje är antalet kalvar som har avvänjats och flyttats till foder, vilket representerar framtida utbud på längre sikt.

Andra länder som släpper ut uppgifter om nötkreatursmarknader inkluderar Kanada och Australien. CanFax rapporterar siffror för de två största regionerna i Kanada, och Meat and Livestock Australia tillhandahåller siffror för Australien.

Strategier för handel med nötkreatur

Handel med nötkreatur är ett globalt spel där deltagare ofta investerar för att skydda sig mot inflationen eller för att utnyttja den ökande efterfrågan till följd av global tillväxt. Priset på nötkreatur och andra boskap lider ofta av inflation när ekonomier drabbas av en lågkonjunktur och när ekonomier ökar konsumenternas köpkraft ökar för att driva efterfrågan på nötkött högre, med det senare särskilt sant på tillväxtmarknader i Sydamerika och Asien.

Priserna på levande nötkreatur och foderkreatur är mycket korrelerade, så handlare försöker dra nytta av spreaden mellan de två. Till exempel handlar en del på spreaden som finns på priset på levande nötkreatur kontra priset på foderkreatur plus spannmålen som behövs för att mata dem. Detta ser näringsidkare köper levande nötkreatur futures och säljer futures i matare nötkreatur och majs, eller vice versa.

Handlare kan också leta efter obalanser i priset mellan levande boskap och cattle feeder. Eftersom foderkreatur representerar framtida utbud bör alla avbrott leda till priset på levande nötkreatur, och om det finns ett överutbud av levande nötkreatur bör detta väga in priset för nya nötkreatur som kommer ut på marknaden, och så vidare.

Ett annat alternativ är att handla köttproduktion och bearbeta lager, till exempel Tyson Foods, den största exportören av nötkött från USA, eller Storbritannien-baserade FTSE 250-beståndsdelen Cranswick. Investerare måste dock tänka på en massa andra variabler som gäller för aktier som detta: priset på nötkreatur är bara en drivkraft för sina aktiekurser.

Nötkreatursmarknad: en global ögonblicksbild

Den globala nötköttsmarknaden är värd över 300 miljarder dollar och efterfrågan förväntas överträffa produktionsökningar under den närmaste framtiden, enligt US Department of Agriculture (USDA). USA är världens överlägset största nötköttsmarknad och är världens största producent, konsument och importör av nötkreatur. De snabbast växande länderna befinner sig dock i tillväxtekonomier, med efterfrågan ökar i Kina och Sydkorea och exporten ökar i länder som Brasilien och Argentina.

Toppspelare på den globala nötkreaturmarknaden 2019 (% av den globala andelen)

Världens största producenter av nötkreatur

Rank

Producent

Marknadsandel

1

US

20%

2

Brasilien

16%

3

EU

12.3%

4

Kina

11.6%

5

Indien

6.8%

6

Argentina

4.7%

7

Australien

3.4%

8

Mexiko

3.1%

9

Pakistan

2.9%

10

Turkiet

2.2%

11

Ryssland

2.1%

Världens största konsumenter av nötkreatur

Rank

Konsument

Marknadsandel

1

USA

20.5%

2

Kina

14.1%

3

Brasilien

13%

4

EU

12.7%

5

Indien

4.4%

6

Argentina

3.9%

7

Mexiko

3.1%

8

Ryssland

2.9%

9

Pakistan

2.9%

10

Turkiet

2.4%

11

Japan

2.1%

Största importörer av boskap

Rank

Importör

Marknadsandel

1

USA

16.2%

2

Kina

15.2

3

Japan

9.8%

4

Hong Kong

6.9%

5

Sydkorea

6.5%

6

Ryssland

5.4%

7

EU

4.3%

8

Egypten

3.8%

9

Chile

3.7%

10

Kanada

2.9%

11

Mexiko

2.5%

Största exportörerna av boskap

Rank

Exportör

Marknadsandel

1

Brasilien

20.8%

2

Indien

15.4%

3

Australien

14.3%

4

USA

13.9%

5

Nya Zeeland

5.6%

6

Argentina

5.4%

7

Kanada

4.9%

8

Uruguay

3.9%

9

Paraguay

3.4%

10

EU

3.3%

11

Mexiko

3.1%

Hur ser utsikterna ut för den globala nötkreatursmarknaden?

Den globala produktionen av nötkreatur beräknas växa 1% jämfört med föregående år till 63,6 miljoner ton, enligt USDA, driven av Brasilien, Argentina och USA. Båda sydamerikanska länderna ökar produktionen för att möta den växande efterfrågan på asiatiska marknader och för att utnyttja de tuffa förhållandena i Australien, som är en viktig exportör av nötkött till länder som Japan. De två förväntas kompensera lägre export från Australien och Indien för att hålla den totala globala exporten platt på 10,6 miljoner ton 2019.

Fem steg till en lyckad handel med nötkreatur

Det finns fem steg en trader bör ta innan han öppnar en position på nötkreatur:

Lär dig hur CFD fungerar

Skapa ett konto och sätt in dina pengar

Analysera utbud och efterfrågan på nötkreaturmarknaderna

Välj den handelsstrategi som fungerar bäst för dig

ETF-fonden tillämpar en aktivt förvaltad avkastningsstrategi, främst inriktad på amerikanska preferensaktier, och är utformad för att leverera hög löpande avkastning genom en diversifierad portfölj av inkomstgenererande värdepapper.

Den strävar efter att överträffa traditionella riktmärken för preferensaktier genom att kombinera rigorös kvantitativ screening med kvalitativt värdepappersurval. Denna metod betonar värdepapper som rådgivaren anser är undervärderade baserat på faktorer som kredit- och löptidspremie, likviditet, sektorexponering och börsvärde.

Genom aktiv förvaltning syftar ETF:n till att utnyttja prissättningsineffektiviteter till följd av ränteförändringar, kreditrisk och marknadsförändringar – vilket ger investerare exponering mot ett bredare utbud av högavkastande möjligheter än vad som vanligtvis finns i passiva inkomstfonder.

ETFen betalar ut en hanterad månatlig utdelning, vilket gör det möjligt för investerare att generera regelbunden inkomst som kan återinvesteras eller omfördelas. Denna funktion, i kombination med rådgivarens förmåga att reagera dynamiskt på förändrade marknadsförhållanden, gör ETF:n potentiellt attraktiv för investerare som söker avkastning i dagens lågräntemiljö.

ETF:n förvaltas av ett erfaret investeringsteam från Infrastructure Capital Advisors, ett finansiellt boutiqueföretag med över 2,5 miljarder dollar i förvaltade tillgångar.

VD och IT-chef Jay Hatfield, vars ekonomiska analys nyligen citerades av USA:s president, har årtionden av erfarenhet inom energiinfrastruktur och kapitalmarknader, efter att ha arbetat som portföljförvaltare på SAC Capital och som investeringsbankir på Morgan Stanley och CIBC Oppenheimer, där han ledde transaktioner för över 10 miljarder dollar.

Samuel Caffrey-Agoglia, företagets finansdirektör och CRO, bidrar med djupgående juridisk, redovisnings- och regulatorisk expertis, med en bakgrund som inkluderar roller på PwC, det amerikanska energidepartementet och en advokatbyrå i New York.

Andrew Meleney, forskningschef och portföljförvaltare, är en CFA Charterholder med erfarenhet av att analysera avkastningsinvesteringar, mellanstora MLP:er samt energi- och infrastruktursektorer.

ETF:en är den 14:e aktiva ETF:en på HANetf-plattformen, efter en hög volym lanseringar de senaste månaderna. Aktiva ETF:er i Europa såg en ökning med mer än 37 % i förvaltat kapital (AUM) från första till andra kvartalet 2025, efter en ökning med 68 % förra året – vilket visar den växande efterfrågan på aktiva strategier.

ETFen kommer att noteras på London Stock Exchange och Borsa Italiana så småningom.

Jay Hatfield, VD och IT-chef på Infrastructure Capital Advisors, kommenterade: ”Vi är glada över att kunna lansera vår föredragna inkomststrategi på de globala marknaderna. Vi tror att det är en lämplig tidpunkt för globala investerare att investera i högre avkastning i takt med att räntorna faller globalt. Vi tillämpar vår omfattande investeringsprocess på PFFI, som är centrerad kring riskhantering.

”Vi är glada över att samarbeta med HANetf och tror att teamet erbjuder innovativa investeringsprodukter så att investerare kan diversifiera sina portföljer och dra nytta av olika marknadsmiljöer.”

Hector McNeil, medgrundare och VD för HANetf, kommenterade: ”Vi är glada över att samarbeta med Infrastructure Capital Advisors för att lansera Infrastructure Capital Preferred Income UCITSETF (ticker: PFFI). ETFen är utformad för att göra det möjligt för investerare att generera regelbunden inkomst, som sedan kan återinvesteras eller omfördelas – i en tid då investerare i allt högre grad söker pålitlig inkomst och smartare sätt att navigera på volatila marknader.Med Infrastructure Capitals forskningsdrivna aktiva förvaltningsprocess anser vi att denna fond erbjuder ett övertygande alternativ till traditionella passiva inkomststrategier – den ger flexibiliteten att fånga attraktiva avkastningsmöjligheter samtidigt som den hanterar nedåtrisken.

”Detta är den 14:e aktiva ETFen på HANetf-plattformen, och den kommer mitt i en allt större mängd förfrågningar från kapitalförvaltare om att lansera aktiva strategier hos oss. Det aktiva området växer snabbt i Europa och visar inga tecken på att sakta ner inom den närmaste framtiden. Vi ser fram emot att utöka vårt aktiva utbud med både nya och befintliga partners.”

Infrastructure Capital Preferred Income UCITSETF (PFFI)

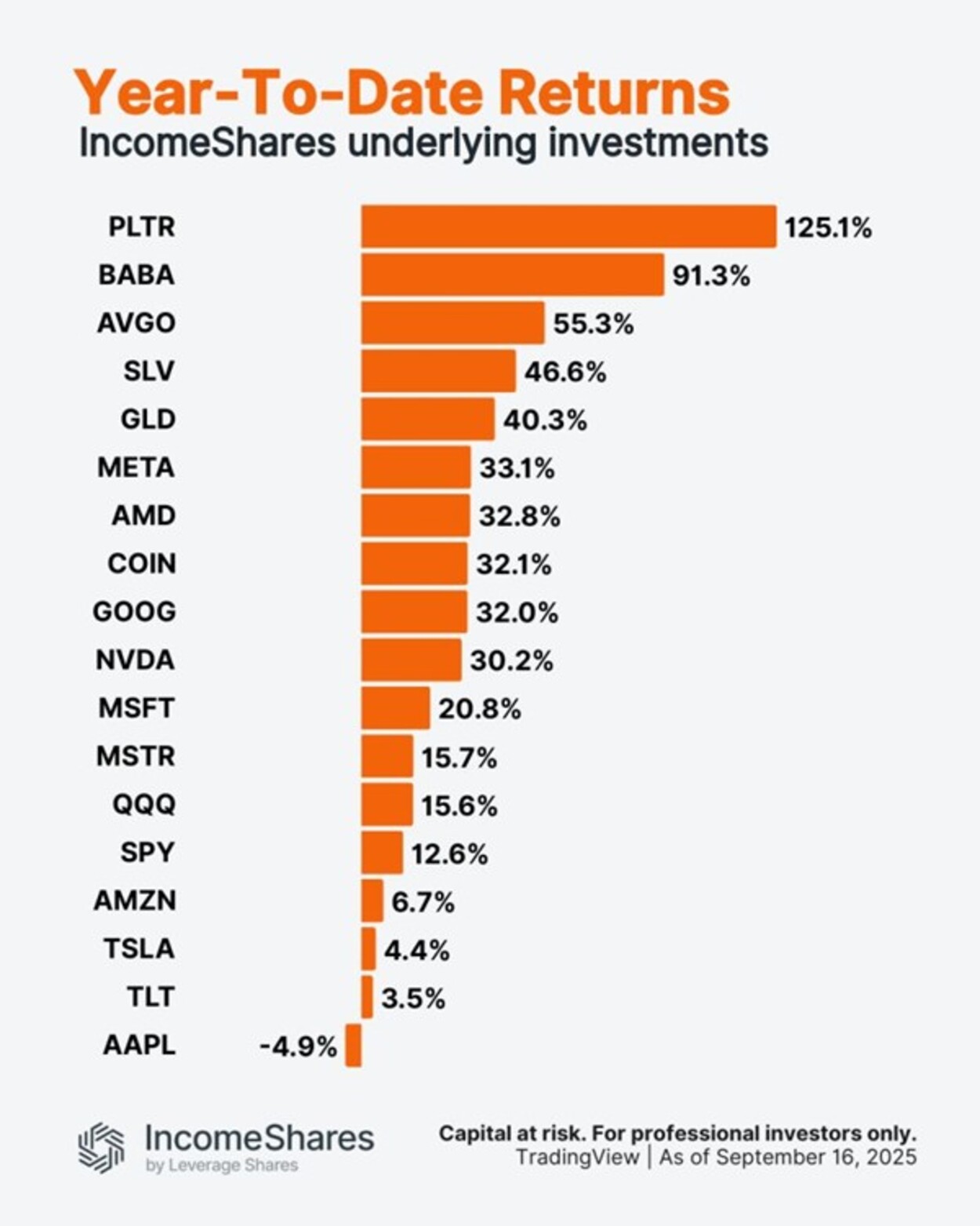

Diagrammet visar hur varje underliggande investering som används i IncomeShares-produkter har presterat hittills under 2025 – från stora teknikvinnare till långfristiga statsobligationer.

IncomeShares börshandlade produkter säljer optioner på dessa underliggande investeringar i syfte att generera månatlig inkomst, samtidigt som de har exponering mot deras prisrörelser.

På 21Shares tror vi på att ge investerare tidig och enkel tillgång till de mest transformerande trenderna inom krypto. Idag är vi stolta över att presentera två nya produkter som fångar framtiden för AI och DeFi, och med dem firar vi en viktig milstolpe: 50 börsnoterade produkter i EMEA, vilket gör oss till en av de största utgivarna av krypto-ETP:er sett till bredden av erbjudandet.

21Shares Artificial Superintelligence Alliance ETP (ticker: AFET)ger investerare likvid exponering mot världens största decentraliserade AI-ekosystem. Det banbrytande teamet bakom Artificial Superintelligence Alliance bygger ett öppet och skalbart AI-nätverk utformat för att bryta Big Techs grepp om artificiell intelligens och frigöra fördelarna med decentraliserat ägande.

21Shares Raydium ETP (ticker: ARAY)ger investerare exponering mot Solanas ledande decentraliserade börsprotokoll – Raydium. Raydium kombinerar djup likviditet, intäktsmodeller med flera strömmar och innovativ tokenomik med en växande roll i tokeniseringen av verkliga tillgångar – och positionerar sig som en hörnsten i Solanas DeFi-ekosystem.

Med AFET och ARAY kan du nu få tillgång till två sektorer i framkant av blockkedjeinnovation direkt via din bank eller mäklare.

Läs mer om möjligheterna bakom våra nyaste ETP:er och deras investeringsteorier.

Nyheter3 veckor sedan

Nyheter3 veckor sedan

Nyheter2 veckor sedan

Nyheter2 veckor sedan

Nyheter4 veckor sedan

Nyheter4 veckor sedan