Nyheter

How Will Solana’s Token Upgrade Boost Adoption Rate?

The year started with, first, a regulatory landmark for Bitcoin, second, a reminder that inflation hadn’t cooled in December and that a downturn in the economy might still be underway in Europe. In this monthly review, we’ll discuss the following trends shaking the market:

• All Eyes on Rate Cuts, Albeit Sticky Inflation

• Bitcoin Warms Up to its Wall Street Moment

• Solana Flirts with Compliance, Unveils Token Standard

• Ethereum Solidifies its Presence

• Layer 2s Roll Up Sleeves Ahead of Settlement Layer Upgrades

All Eyes on Rate Cuts, Albeit Sticky Inflation

Europe’s annual inflation increased by 3.4% in December. The European Central Bank (ECB) decided to keep the three key interest rates unchanged, bracing itself for a downtrend expected to continue in 2024. With energy inflation in the negative since May 2023, food inflation remains sticky at 6%. With more than 500 ships already taking a detour, unrest in the Red Sea is one of the factors the ECB fears will affect consumer prices if the conflict persists. If not, rate cuts could commence in June.

In the U.S., investors expected the first of three signaled rate cuts to happen as early as March. However, the country’s annual inflation increased by 3.4% in December, the most in three months. Housing, clothing, and car prices are the major contributors to the sticky inflation that has dimmed rate-cut expectations. On January 31, the Federal Open Market Committee (FOMC) decided it would keep interest rates steady. Given inflation is well above the Fed’s 2% target, it indicated that it isn’t ready to cut rates.

On the upside, unemployment claims have dropped to 187K, the lowest since September 2022 – which could clear out recession fears. On that note, the U.S. equities market has been moving sideways in January, dropping after the Fed’s rates decision; the S&P 500 and Nasdaq Composite have increased by ~2% and ~2.7%, respectively, over the past month.

Bitcoin Warms Up to its Wall Street Moment

Seeing $4.6 billion in volume on the first day of trading, 11 spot Bitcoin exchange-traded funds (ETFs) were finally approved in the U.S. even to flip silver, becoming the world’s second-largest commodity by assets under management. While spot Bitcoin products have been present on European stock exchanges for the past five years, their introduction in the U.S. marks a significant milestone. Valued at $45 trillion, American markets are nearly three times larger than their European counterparts, valued at $13 trillion. This paves the way for much broader adoption, solidifying crypto as a legitimate asset class that can seamlessly integrate into the traditional portfolios of the largest asset managers in the world.

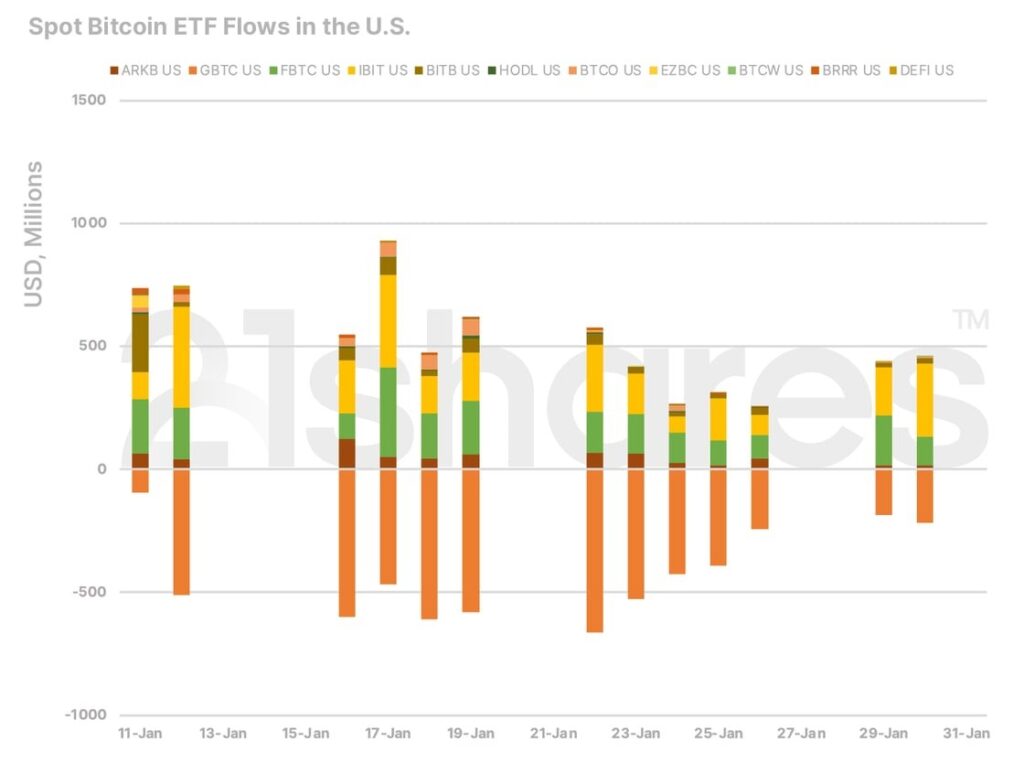

Since launch, more than $29 billion have been traded on the products, with total inflows surpassing $1 billion. After successfully switching from a closed-end fund to a spot product, Grayscale’s ETF saw more than $5 billion in redemptions, with nearly a billion being attributed to FTX’s estate bankruptcy liquidations. The underlying asset in question, however, had a bumpy monthly performance. As shown in Figure 1, Bitcoin broke the $49K mark and declined shortly after to $43K, dipping by 3.6% in January. This drop can be due to inflationary pressures and profit-taking measures – especially those linked to bankruptcy proceedings.

Figure 1: Spot Bitcoin ETF Flows

Source: 21Shares

Solana Flirts with Compliance, Unveils Token Standard

Increasing by ~300% in 2023, Solana picked up the pace at the end of January thanks to the airdrop of WEN, a new “meme coin” listed on Jupiter, Solana’s largest decentralized exchange, which released its own governance token on January 31, potentially inviting even more hype to the network. New addresses have surged by 52.5% since WEN’s airdrop. Frenzy aside, there’s more to unpack on Solana’s backend.

On January 24, Solana unveiled token extensions, a set of features to enhance Solana’s existing token standard, Token2022. The upgrade, which introduces 13 new standards in total, includes the ability to introduce confidential transfers to shield transfer amounts for privacy purposes, an interest-bearing standard to generate royalties on tokens, and permissioned tokens that implement access control for specific users and entities. These enhancements are tailored to meet the demands of businesses seeking to construct sophisticated and adaptable tokens that adhere to regulatory standards.

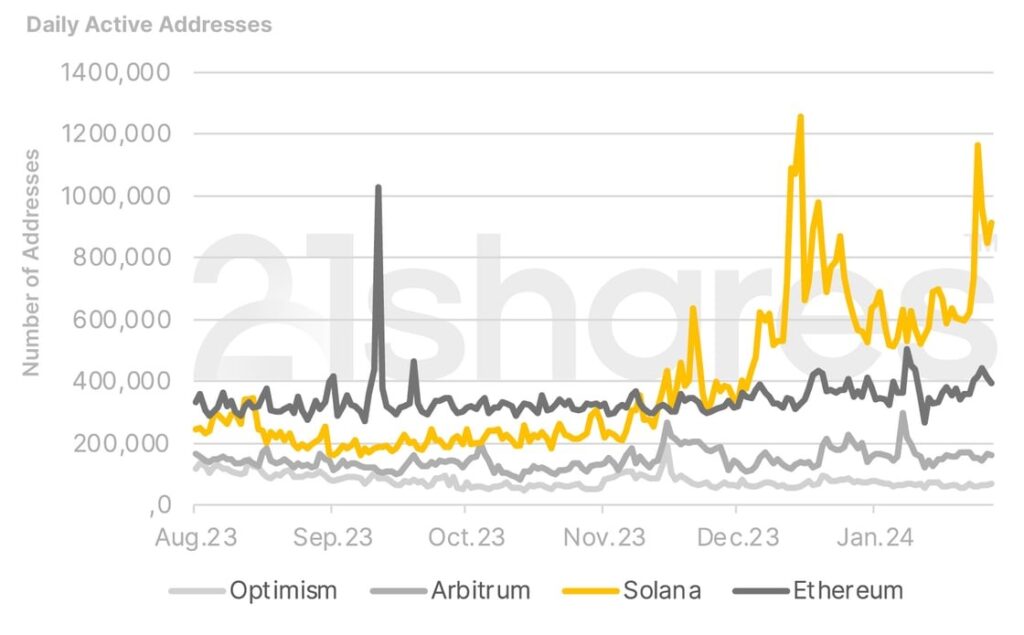

That said, the upgrade strategically places Solana in a prime position to assume a more influential role in tokenization, enhancing the network’s ability to meet the diverse needs of enterprises effectively. Additionally, this development is crucial as it establishes Solana’s competitiveness in a domain that was captivated by Ethereum over the past two years. A degree of dominance is attributed to Ethereum’s reliance on a set of customizable standards, such as ERC3643, which can be explored further in our tokenization report. Finally, the network’s increasing enthusiasm and widespread adoption become evident when analyzing its daily active users, illustrated in Figure 2 below.

Figure 2: Comparison of Daily Active Users between Leading Smart Contracts and Scaling Platforms

Source: 21Shares, Artemis

Ethereum Solidifies its Presence

Following the eagerly awaited approval of the BTC Spot ETF in the United States, Ethereum began overperforming, potentially signaling what might unfold next in the market. Namely, investors may have started to speculate on a Spot Ethereum ETF, as Ethereum could be in a favorable position due to the existence of an ETH futures ETF in the U.S. – a reminiscent feature of Bitcoin’s position ahead of the SEC approval. This belief prompted the second-largest cryptocurrency to surge by 15% shortly after the approval, only to retrace those gains in the subsequent days. However, the anticipation surrounding the next U.S. ETF approval is not the sole source of excitement for Ethereum, especially as the network approaches its next major upgrade.

Dubbed Dencun, the network’s refinement aims to slash gas fees for Ethereum’s scaling solutions by nearly 90%. This will be achieved by introducing what’s known as data blobs, a novel data container that efficiently carries substantial amounts of data at a lower verification cost. This breakthrough is poised to significantly reduce settlement costs for rollup networks such as Arbitrum, Optimism, and Polygon.

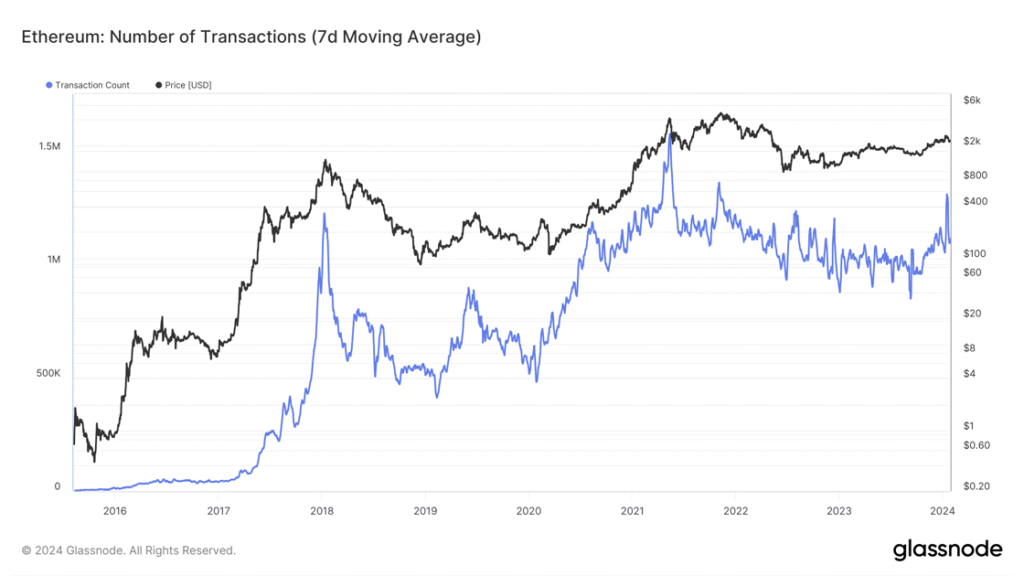

With the successful completion of the first dress rehearsal on the Goerli Testnet, the path is now paved for two additional trial runs on January 30 and February 7, leading to a mainnet deployment expected in late March. This upgrade is pivotal, standing out as a key driver of excitement around Ethereum and its extensive ecosystem of scaling solutions, as evidenced by the network’s surging daily transactions reaching a multi-year high in Figure 3 below.

Figure 3: Daily Transactions on Ethereum

Source: Glassnode

Layer 2s Roll Up Sleeves Ahead of Settlement Layer Upgrades

For instance, Polygon intensified its focus on the modular Chain Development Kits (CDK) solution, allowing businesses to craft their own adaptable blockchains as a strategic move to advance its tokenization initiatives. A notable example is Libre, a CDK-based protocol tailored for institutions that provides compliant issuance and automated lifecycle management of alternative investments. Hamilton Lane and Brevan Howard are its inaugural adopters.

Furthermore, Polygon pushed ahead with its vision for shared liquidity by introducing AggLayer. A solution that aims to interconnect all CDK-based networks through ZeroKnowledge proofs, facilitating unified liquidity across its ecosystem. This development positions Polygon distinctly in comparison to similar modular networks such as Arbitrum and Optimism. Finally, Polygon unveiled that its zkEVM network has been upgraded into a Type2 EVM-compatible network, meaning that developers can now deploy their code on Polygon zkEVM exactly as it is on Ethereum without any additional auditing or modifications necessary.

Conversely, Arbitrum announced that its custom blockchain development solution, Orbit, will enable networks built on top of its framework to designate their tokens as gas currencies, a departure from the conventional reliance on ETH once they fulfill a specific criterion. This upgrade ensures that networks utilizing Orbit can establish utility for their tokens, accompanied by advanced features like gas subsidy. The remarkable flexibility provided by Orbit places Arbitrum on equal footing with platforms like Cosmos, making it a more appealing choice for developers seeking flexibility in their blockchain development decisions. However, even if users choose to transact with alternative currencies on Arbitrum-based networks, potentially reducing demand for ETH in user transactions, it’s important to highlight that Arbitrum’s validators (sequencers) are still required to settle transactions on Ethereum using ETH. This implies that the demand for ETH as a settlement currency won’t be significantly diminished for networks that opt for this method.

To recap, with Ethereum’s gas fees peaking at an average of 156 GWEI (around $6.5) in 2023, the Dencun upgrade couldn’t have come at a more opportune moment to streamline the user experience for those preferring to remain within Ethereum’s ecosystem to benefit from its network effects and liquidity advantages. This is a reality that we at 21Shares believe will inspire Ethereum competitors to contemplate transitioning to Layer 2 solutions. This thesis can be further explored in our market outlook for 2024.

This strategic shift enables ETH alternatives to tap into Ethereum’s vibrant and sticky user base and provides an opportunity to maximize profits by leveraging the network’s coveted blockspace. This point holds particular relevance for networks like Solana, which presently face challenges in achieving profitability due to the network’s minimal fees and high levels of subsidization.

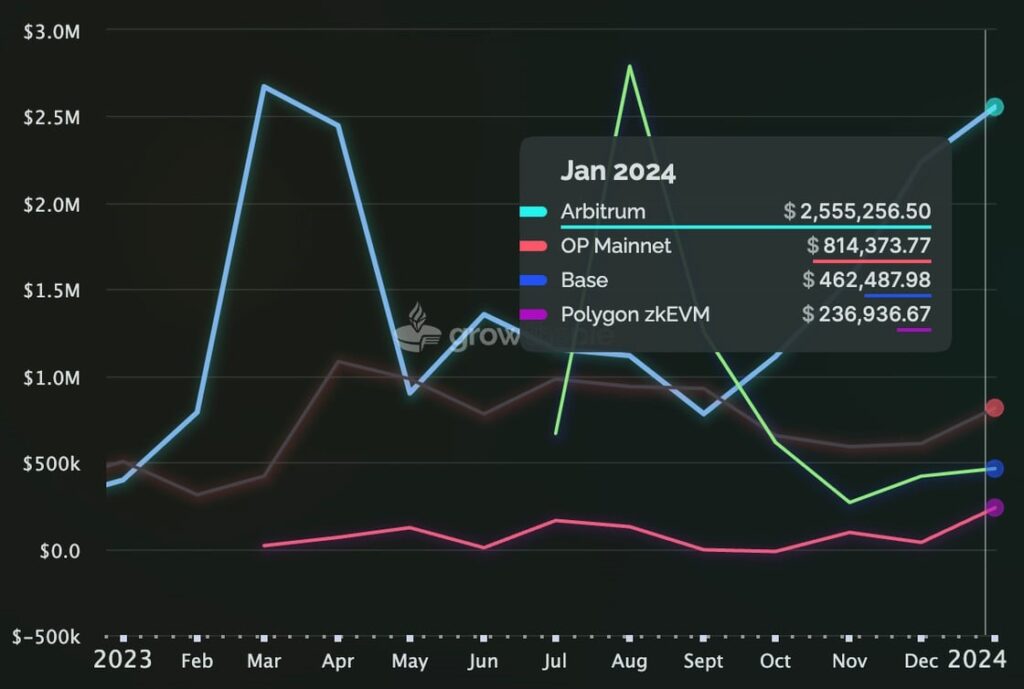

With that in mind, the business model success of scaling networks is clearly illustrated in Figure 4 below, highlighting their ability to generate substantial profits even after the costly data submission on the Ethereum mainnet. Nevertheless, the responsibility lies in scaling solutions to distinguish themselves and incorporate a range of features that appeal to the distinct use cases within their respective networks.

Figure 4: Monthly Net Profits of Ethereum Scaling Solutions

Source: GrowThePie

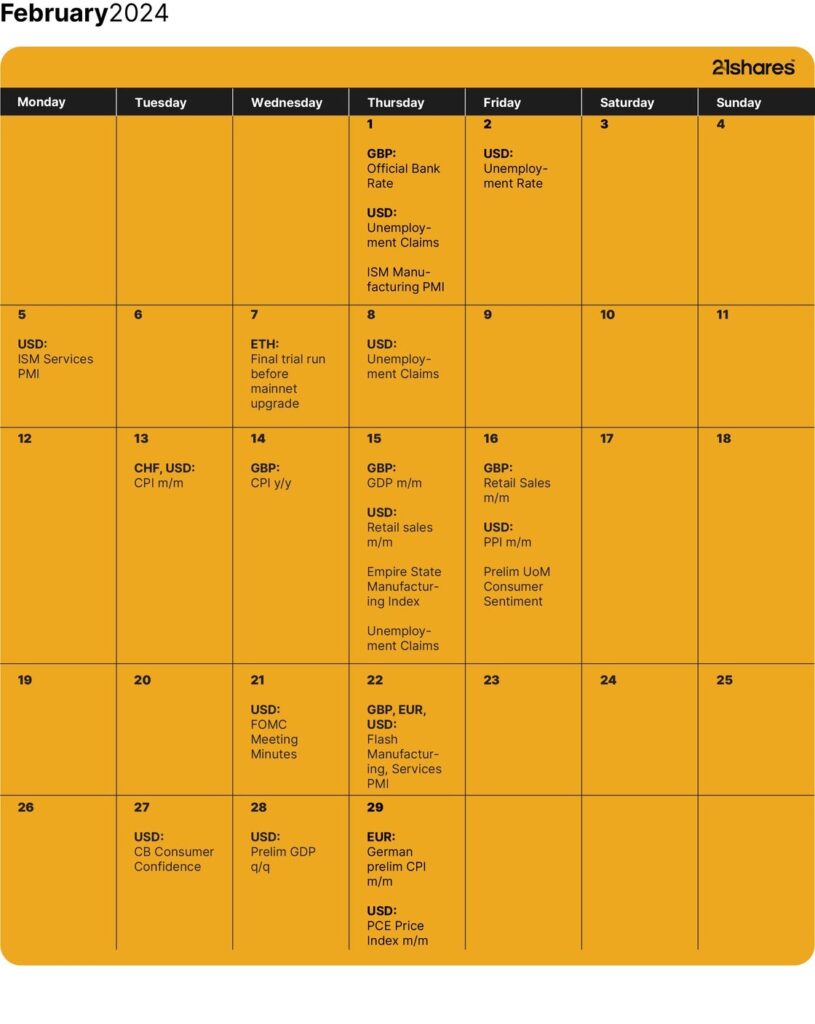

Next Month’s Calendar

Source: 21Shares, Forex Factory

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Nyheter

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

OTUS ETF ger exponering mot en portfölj av globala aktier

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend