Nyheter

Gold miners caught in a value trap

ETF Securities Equity Research – Gold miners caught in a value trap

Summary

- Gold miners are historically very cheap but at this juncture are likely to be a value trap due to profitability concerns.

- Gold miners are facing deteriorating ore grades despite the CAPEX splurges from 2007 to 2013 and recent mine closures haven’t improved margins.

- The recent slide in energy prices and the depreciation of currencies in jurisdictions where local miners operate, has had minimal positive impact on cash costs.

- We prefer gold relative to gold miners until the fundamentals improve.

Download the complete report (.pdf)

Gold miners are a value trap for now

We find ourselves starting 2016 with heightened market volatility. A global sell off in financial markets has pushed up gold prices by 2%, while gold miners have fallen by 7%. This has piqued our interest in the rationality of the historical parity between gold and its miners. While the case for gold remains intact we scrutinize the current valuation of gold miners. For the purpose of this report, gold miners refer to the constituents of the DAXglobal Gold Miners USD (TR) Index.

At first glance, offering a 59% discount to the gold price since 2009, gold miners seem attractive. Coupled with a price to book value of 1.0x and an average dividend yield of 2.8% make them a compelling investment from a valuation perspective. But when comparing with the mining sector in general, which trades at a price to book of 0.69 and an average dividend yield of 5.5%, gold miners do not offer the best value in the sector.

Click to enlarge

Furthermore, the decline in median cash dividend cover to 1.4x suggests sustainability of dividend payments remains questionable.

Elevated production costs dent margins

The recent slide in energy prices, (which has historically been positive for miners), and depreciation of currencies in jurisdictions where the local miners operate, has had minimal beneficial impact on cash costs. Cash costs continue to rise and consequently narrow profit margins. Given the decline in exploration of new projects and construction of new mines we have used ”cash costs” as our metric for calculating the mining cost of production as opposed to ”all in sustaining costs” which includes the full costs of producing gold including exploration and bringing new mines online.

Click to enlarge

Declining ore grades raise production costs

A significant factor contributing to the rising cash costs is the decline in average ore grades of existing mines that have witnessed a staggering 51% decline since 2000. Either the gold is too dispersed (low grade) or buried too deep underground (high grade) making the task of gold mining quite expensive given its capital intensive nature. The average ore grades of producing mines stand at 1.18g/ton, while that of undeveloped deposits is 0.89g/ton according to Visual Capitalist. These undeveloped mines represent a staggering 66% of all deposits on earth, leaving gold miners faced with deteriorating efficiency and higher costs as current reserves are depleted.

Click to enlarge

Discovery drought weighs on profitability

In addition, the future profitability of miners has come into question as they face the brunt of aggressive reductions in capital expenditure in the form of closures of uneconomical mines and curtailed exploration budgets. The golden era that lasted from 2001 to 2011 rewarded gold miners for aggressive growth over cash flow generation, eroding company valuations over the long run as they were funded by record amount of debt.

Click to enlarge

Today, long term risks to supply remain at the forefront of the debate after capital expenditures have declined to the lowest level in 12 years.

Gold miners are much higher risk

The financial credibility of the gold miners is low. The credit default swap spreads (CDS) for gold mining companies have risen 712% on average since 2003 to 220 basis points, well above the 66bp average for the S&P500. While it is unlikely to prompt a wave of impending defaults, as the net debt to EBITDA is low at 0.5, it reflects the increased risk of owning gold miners particularly when compared to the relative safe haven of physical gold. Furthermore, it highlights gold miners’ ability to raise debt while debt costs are typically rising, is becoming more difficult.

Click to enlarge

We continue to prefer gold over gold miners

We believe that gold prices will be constrained by rising nominal interest rates and some strengthening of the US Dollar in the short-term. However, we believe the US Federal Reserve (Fed) is potentially behind the curve with risks of inflation rising by more than their expectations and the markets in the longer-term. Furthermore, we believe the US Dollar strength is likely to wane, taking some of the gold-negative pressure away.

Contrary to popular belief, historically gold tends to rise in the first year of rate hikes, having only faltered when real interest rates rose aggressively in 1994. We believe a repeat of 1994 is unlikely in light of dovish leadership at the Fed.

Despite the low valuation of gold miners, on a risk adjusted basis we prefer physical gold and other areas of the mining sector which offer much better value.

For more information contact

ETF Securities Research team

ETF Securities (UK) Limited

T +44 (0) 207 448 4336

E info@etfsecurities.com

Important Information

This communication has been issued and approved for the purpose of section 21 of the Financial Services and Markets Act 2000 by ETF Securities (UK) Limited (“ETFS UK”) which is authorised and regulated by the United Kingdom Financial Conduct Authority (the “FCA”).

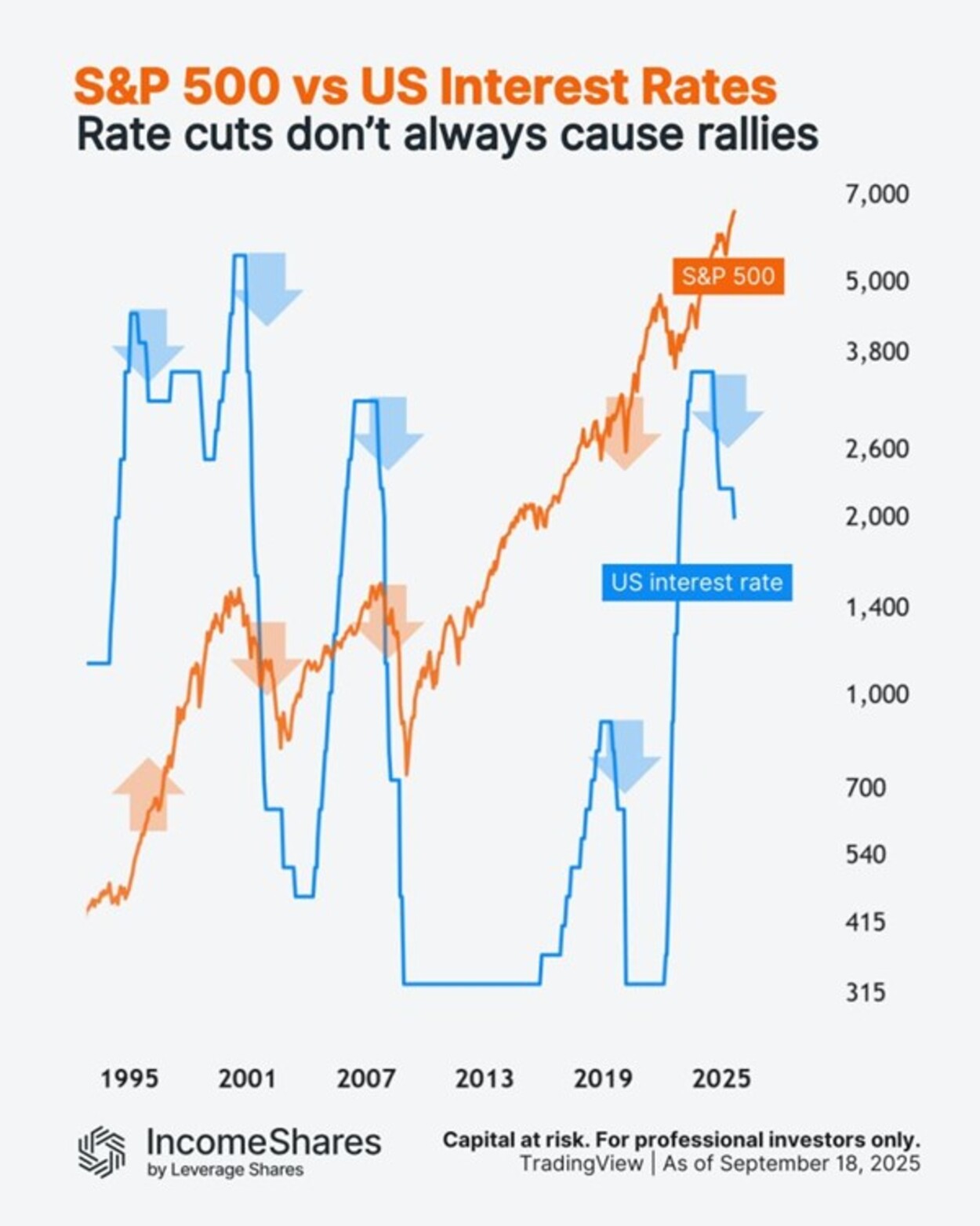

Den amerikanska centralbanken Federal Reserve sänkte räntorna med 0,25 % i veckan– men vad kan det betyda för den amerikanska aktiemarknaden?

Detta diagram följer S&P 500-indexet (orange linje) mot amerikanska räntor (blå linje) sedan 1990-talet.

Här är vad som hände med aktierna de senaste gångerna Fed började sänka räntorna från tidigare ränte”toppar”:

• 1995: aktierna steg (före dotcom-bubblan).

• 2000: aktierna föll (dotcom-bubblan sprack).

• 2007: ytterligare en björnmarknad (före finanskrisen 2008).

• 2019: aktierna steg först (sedan föll de in i Covid-kraschen 2020).

Fyra av fem gånger sammanföll räntesänkningarna med stora nedgångar. Men orsakerna var alltid olika. Korrelation innebär inte kausalitet.

Och nu, 2024/25, befinner vi oss i en ny sänkningscykel. Aktierna sjönk med cirka 20 % i början av 2025, men har sedan dess stigit till nya toppar. Frågan är, vad händer härnäst?

IncomeShares S&P500 Options (0DTE) ETP har exponering mot S&P 500 och säljer dagliga säljoptioner för potentiell inkomst.

Följ IncomeShares EU för marknadsinsikter.

HANetfs VD kommenterar kärnkraftsavtalet mellan Storbritannien och USA

WMSE ETF en global momentumfond som handlas i euro och pund

Federal Reserve sänkte räntorna med 0,25 %

ARAY ETP följer priset på kryptovalutan Raydium

Bellevue lanserar aktiv hälso-ETF på Xetra

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader