Det senaste veckan var den värsta veckan för världens aktiemarknader sedan covid-lockdown-kollapsen i mars 2020. Det var dessutom den värsta vecka för amerikanska aktier sedan covid-lockdown-kollapsen i mars 2020.

Det amerikanska referensindexet NASDAQ gick tillsammans med i Russell 2000, ett amerikanskt aktiemarknadsindex för småbolag i björnmarknadens territorium när dessa båda index fallit med över 20 procent från sina toppnoteringar. Samtidigt föll amerikanska Dow Jones med 2 200 punkter under fredagen.

Den grupp av företag som kallas för Mag 7 och har drivit börsuppgången på den amerikanska aktiemarknaden, tappade 1,4 biljoner dollar i börsvärde under veckan – det mest någonsin.

Fredagen den 4 april såh den högsta volymsessionen i historien på den amerikanska aktiemarknaden mätt som det totala antalet omsatta aktier på alla börser.

Det amerikanska VIX-indexet, känt som ”fear and greed-indexet” såg sin största veckorörelse sedan februari 2020. Det var också den värsta veckan för USAskreditmarknader sedan covid-lockdown-krisen, till och med värre än under SVB-bankkrisen.

Oljepriset kraschade med 11 procent under veckan, det största fallet sedan mars 2023 (SVB-kris / tillväxtskräck). Samtidigt rapporterade guldpriset den andra nedgångsvecka i år. Fredagen kursfall var den värsta dagen sedan november 2024. Priset på koppar såg sitt största fall sedan Lehman-kraschen i oktober 2008. Kryptovalutan Bitcoin rapporterade små vinster under veckan.

IncomeShares Silver+ Yield ETP (YSLV ETP) med ISIN XS3068774614, är en aktivt förvaltad börshandlad produkt.

ETP-strategin är att ge exponering mot silver och sälja ”out-of-the-money” (OTM) köpoptioner på iShares Silver Trust för att generera premier. Utdelningar sker månadsvis.

ETCens TER (total expense ratio) uppgår till 0,35 % per år.

Den börshandlade produkten lanserades den 19 juni 2025 och har sitt säte i Irland.

Partiell nedgångsskydd

IncomeShares Silver + Yield ETP syftar till att ge exponering mot silver samtidigt som man genererar månatliga intäkter genom att sälja ”out-of-the-money” köpoptioner på iShares Silver Trust (Nasdaq: SLV) och betala avkastning på de insamlade premierna. ETP:n syftar till att behålla uppåtgående exponering mot spotpriset på silver samtidigt som man skördar attraktiva månatliga avkastningar.

Det betyder att det går att handla andelar i denna ETP genom de flesta svenska banker och Internetmäklare, till exempel Nordnet, SAVR, DEGIRO och Avanza.

Invesco Cybersecurity UCITSETFAcc (IVCSETF) med ISIN IE00072RHT03, försöker spåra S&P Kensho Global Cyber Security Screened-index. S&P Kensho Global Cyber Security Screened-index spårar företag som är aktivt involverade i att tillhandahålla cybersäkerhetsteknik och -tjänster. Aktierna som ingår filtreras enligt ESG-kriterier (miljö, social och bolagsstyrning).

Den börshandlade fondens TER (total cost ratio) uppgår till 0,35 % p.a. Invesco Cybersecurity UCITSETFAcc är den enda ETF som följer S&P Kensho Global Cyber Security Screened index. ETF:n replikerar det underliggande indexets prestanda genom fullständig replikering (köper alla indexbeståndsdelar). Utdelningarna i ETFen ackumuleras och återinvesteras.

Denna ETF lanserades den 29 oktober 2024 och har sin hemvist i Irland.

Produktbeskrivning

Invesco Cybersecurity UCITSETFAcc syftar till att tillhandahålla den totala nettoavkastningen för S&P Kensho Global Cyber Security Screened Index (”Referensindexet”), minus avgifternas inverkan. ’ Värdepapper är exkluderade från ersättning för referensindex om de: 1) är involverade i tobak, kontroversiella vapen, oljesand, handeldvapen, militära kontrakt eller termiskt kol; 2) bedöms inte följa principerna i FN:s Global Compact, 3) ha ett ESG-poäng i de 10 % lägre av S&P Global BMI Index; eller 4) inte omfattas av ESG-datalösningen som används av Indexleverantören.

Företag utvärderas och väljs sedan ut om de av Indexleverantören bestäms vara fokuserade på att skydda företag och enheter från obehörig åtkomst via elektroniska medel; specifikt inklusive dessa affärsaktiviteter: (a) system för upptäckt, svar eller förebyggande av hot mot cyberattacker; b) Säkerhetssystem för nätverk och Internet. (c) System för autentisering och identitetshantering för cybersäkerhetsändamål. och (d) applikationssäkerhet, datasäkerhet, kryptering och skydd för cybersäkerhetsändamål.

Företag klassificeras som antingen ”Core” (de med en betydande del av sin affärsverksamhet och/eller intäkter som härrör från produkter och tjänster i linje med temat) eller ”Icke-Core” (de som verkar över temats bredare värdekedja ), som bestäms av indexleverantören, och en överviktsfaktor tillämpas på gruppen av kärnvärdepapper för att öka den totala exponeringen mot dessa aktier och betona ren lekinnovation. Inom varje grupp är företagen lika viktade under förutsättning av diversifiering och likviditetsbegränsningar. Referensindexet balanserar om kvartalsvis.

Fonden strävar efter att uppnå sitt mål genom att köpa och hålla, så långt det är möjligt och praktiskt möjligt, samtliga aktier i referensindex i sina respektive vikter.

En investering i denna fond är ett förvärv av andelar i en passivt förvaltad, indexföljande fond snarare än i de underliggande tillgångarna som ägs av fonden.

Investeringsrisker

För fullständig information om risker, se de juridiska dokumenten. Värdet på investeringar, och eventuella intäkter från dem, kommer att fluktuera. Detta kan delvis bero på förändringar i valutakurser. Investerare kanske inte får tillbaka hela det investerade beloppet. Eftersom denna fond har en betydande exponering mot en eller ett litet antal sektorer bör investerare vara beredda att acceptera en högre grad av risk än för en ETF med ett bredare investeringsmandat. Fonden kan vara exponerad för risken att låntagaren inte fullgör sin skyldighet att lämna tillbaka värdepapperen i slutet av låneperioden och att inte kan sälja de säkerheter som ställts till den om låntagaren fallerar. Fonden har för avsikt att investera i värdepapper från emittenter som hanterar sina ESG-exponeringar bättre i förhållande till sina jämförbara företag. Detta kan påverka fondens exponering mot vissa emittenter och få fonden att avstå från vissa investeringsmöjligheter. Fonden kan prestera annorlunda än andra fonder, inklusive underpresterande andra fonder som inte försöker investera i värdepapper från emittenter baserat på deras ESG-betyg. Värdet på aktier och aktierelaterade värdepapper kan påverkas av ett antal faktorer, inklusive emittentens verksamhet och resultat samt allmänna och regionala ekonomiska och marknadsmässiga förhållanden. Detta kan leda till fluktuationer i fondens värde. Fonden kan vara exponerad för ett begränsat antal positioner vilket kan resultera i större fluktuationer i fondens värde än för en fond som är mer diversifierad. Fonden är investerad i en viss geografisk region, vilket kan leda till större fluktuationer i fondens värde än för en fond med ett bredare geografiskt investeringsmandat.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet, Aktieinvest och Avanza.

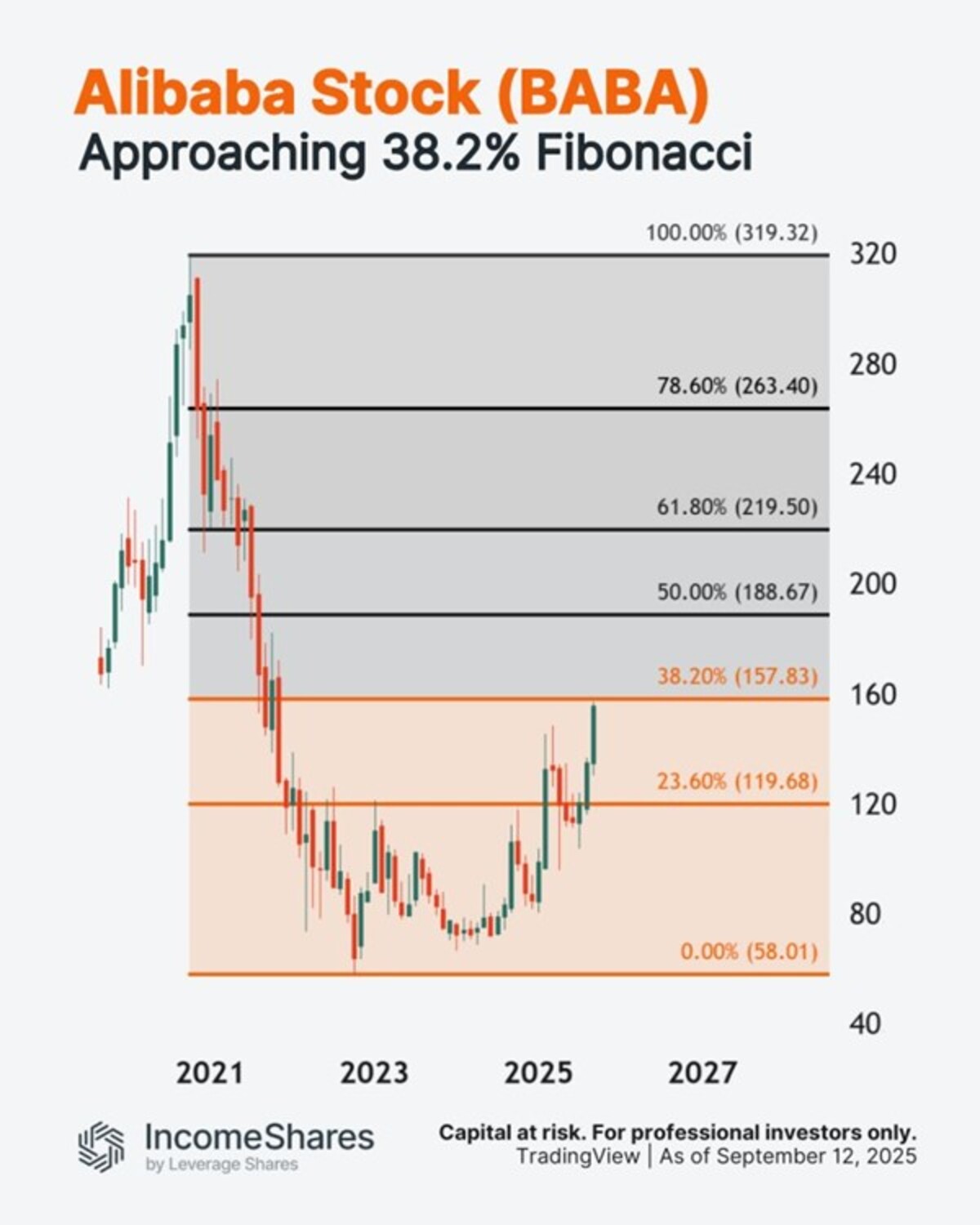

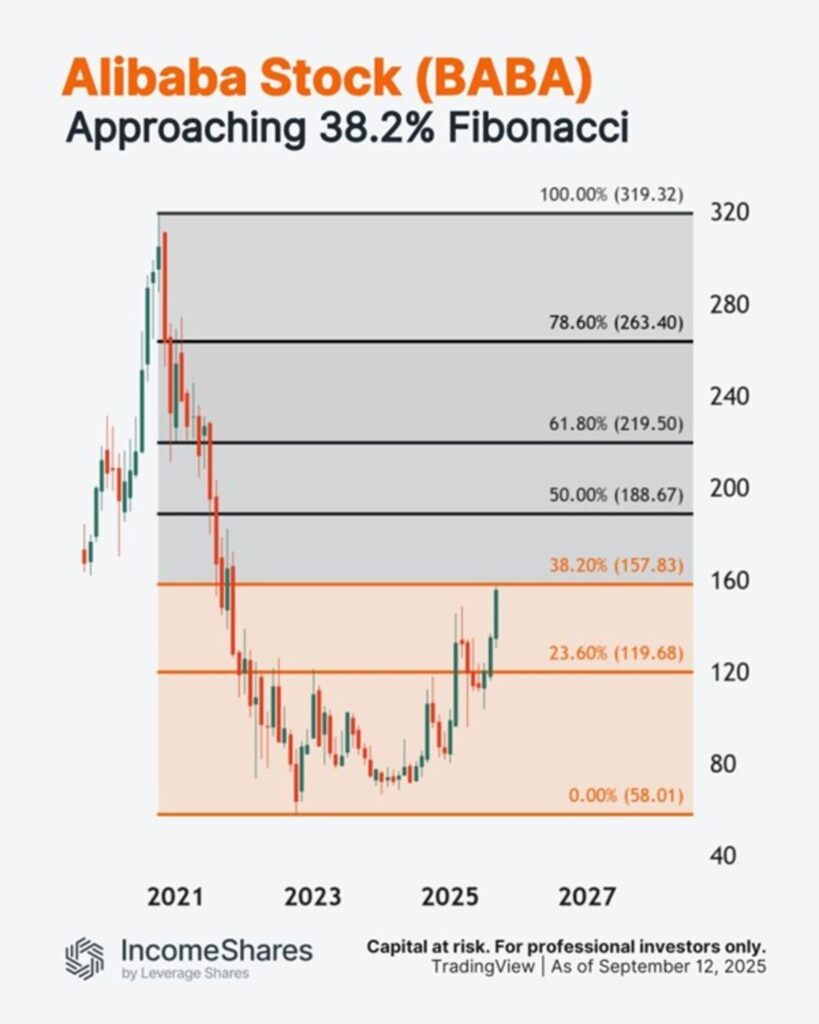

Alibaba-aktien steg med 8 % igår – och är upp cirka 30 % sedan början av juli. Men aktien närmar sig nu ett område med potentiellt ”motstånd”: 38,2 % Fibonacci-retracement.

Så här fungerar 38,2 % Fibonacci-matematiken:

BABA sjönk med 261,31 dollar från oktober 2020s högsta nivå på 319,32 dollar.

38,2 % av 261,31 dollar = 99,82 dollar.

Lägg till 99,82 dollar till oktober 2022s lägsta nivå på 58,01 dollar för att få 157,83 dollar.

Vissa tekniska handlare använder Fibonacci-retracement för vinsthemtagning – vilket kan skapa säljtryck på dessa nivåer. Diagrammet visar resten av dem.

IncomeShares Alibaba Options ETP använder en kontantsäkrad säljoption plus aktiestrategi på Alibaba-aktier. Detta ger exponering mot aktiens utveckling, med potential för månatlig inkomst.

Nyheter1 vecka sedan

Nyheter1 vecka sedan

Nyheter3 veckor sedan

Nyheter3 veckor sedan

Nyheter2 veckor sedan

Nyheter2 veckor sedan