Nyheter

Därför devalverade Kina yuanen

Nyheter

VettaFis Stacey Morris ser tillväxt i mellanströmssektorn framöver tack vare ökande efterfrågan på LNG och starkt fritt kassaflöde

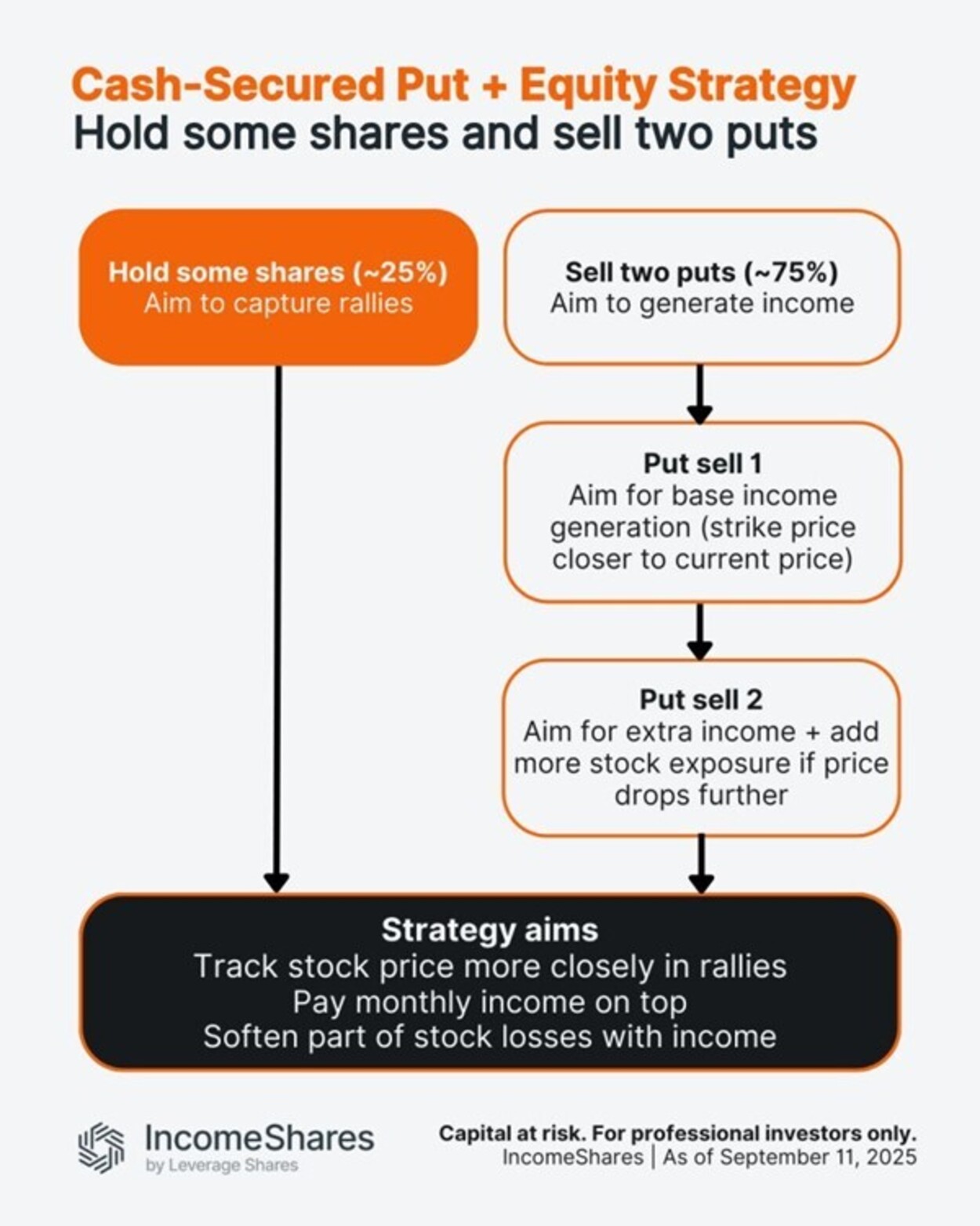

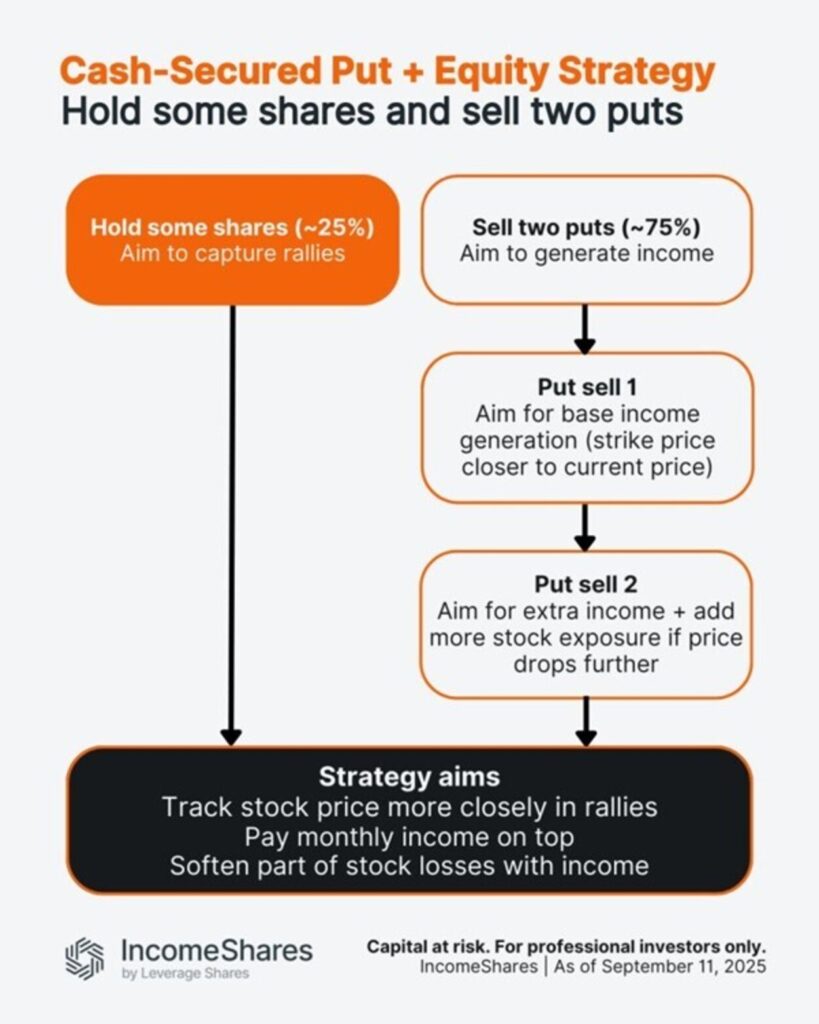

IncomeShares börsnoterade produkter använder en strategi med kontantsäkerhet och aktier. Blandningen är cirka 25 % aktier och 75 % sälj av säljoptioner.

Aktiehylsan (~25 %) kan fånga upp en del av ett rally.

Puthylsan (~75 %) är uppdelad i två delar.

Första put: syftar till basintäkter, med lösenpriser närmare det aktuella priset. Att sälja en put innebär att ETPen får intäkter i förskott, men tar också på sig aktieexponering till lösenpriset om aktiekursen sjunker under den nivån.

Andra put: syftar till extra intäkter, med lösenpriset satt längre från det aktuella priset. Om aktien faller så mycket tar ETPen på sig aktieexponering till den lösennivån. Eftersom den redan har fått intäkter från att sälja säljoptioner är den effektiva kostnaden för den exponeringen lägre än lösenpriset. Det hjälper ETPen att återuppbygga aktieexponeringen istället för att förlora den, så att den kan hålla sig i linje med nästa potentiella rally.

Tillsammans syftar denna metod till att följa aktien närmare i uppgångar, betala ut månadsinkomst utöver det och mildra en del av förlusterna med optionsintäkter. Om aktien faller mycket kan ETPen fortfarande förlora i värde – men intäkterna kan bidra till att dämpa en del av fallet.

Följ IncomeShares EU för mer insikt.

VettaFis Stacey Morris ser tillväxt i mellanströmssektorn framöver tack vare ökande efterfrågan på LNG och starkt fritt kassaflöde

EXCN ETF investerar i emerging markets men exkluderar Kina

Så här fungerar strategin med kontantsäkerhet och aktier

6TVM ETF spårar S&P500 syntetiskt

BlackRock lanserar iShares MSCI World Sector & Country Neutral Equal Weight UCITS ETF

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

Utdelningar och försvarsfonder lockade i augusti

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

HANetfs VD kommenterar Trump-Putin-toppmötet

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs VD kommenterar Trump-Putin-toppmötet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad