Nyheter

August 24 Hashdex monthly crypto market update

Please find below Hashdex monthly crypto market update and performance attribution for our Crypto-Index ETPs for August 2024. Additionally, here is the link of Hashdex latest CIO Note where Samir Kerbage discuss about Bitcoin as a potential strategic reserve.

Note our flagship ETP on the Nasdaq Crypto Index (HASH or HDX1) currently has ~$180 million in AUM, making it the largest crypto index ETP in Europe.

Hashdex Crypto Index ETPs: performances (USD) as of end of August 24

• Beta Index ETP – Nasdaq Crypto Index ETP (HASH or HDX1): August -14%, YTD +26%, 12m +96%.

• Smart-Beta Index ETP – Crypto Momentum Index ETP (HAMO or HDXM): August -3%, YTD 0.7%, 12m +68%.

Before diving into our usual monthly commentary, we wanted to address the recent volatility in crypto asset prices:

- Macroeconomic Uncertainty

The anticipation of potential interest rate cuts by the Federal Reserve and heightened volatility ahead of central bank meetings have impacted broader markets, including crypto assets with outflows coming from US Bitcoin ETFs. The current economic landscape, with ongoing uncertainty around monetary policy shifts, has added pressure to Bitcoin’s price. - Bitcoin’s Seasonal Patterns

Historically, August tends to be a challenging month for Bitcoin. However, as we look ahead, the potential for increased market liquidity from expected rate cuts, combined with other drivers (regulation, institutionalisation / US ETFs, US elections, crypto cycles), could mean an interesting entry point for investors.

Market Update – August 24

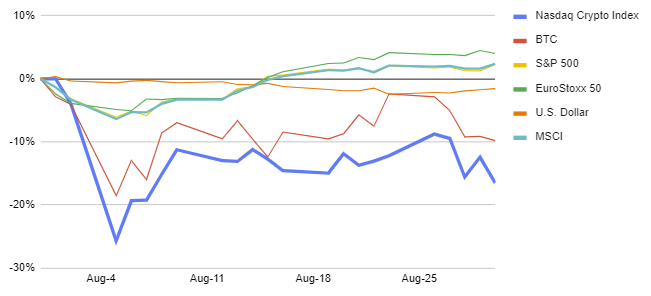

August was marked by notable global market events, including turbulence in Japan that had ripple effects across financial markets, including crypto assets (see our CIO letter on the topic). Early in the month, a surprise move by the Bank of Japan to adjust its monetary policy led to heightened volatility in Japanese equities and a temporary selloff in global risk assets, with S&P and Nasdaq closing with losses of 6.1% and 7.6%. This had a broader impact on markets, with the Nasdaq Crypto Index (NCI) experiencing a sharp initial drop of 21.3% a typical response to short-term uncertainty in global macroeconomic conditions.

However, crypto markets showed resilience, rebounding strongly throughout the month. The NCI saw a recovery of over 20% between August 5 and 24, supported by growing optimism around the potential for interest rate cuts by the FED and ongoing signs of institutional demand for crypto assets. While the NCI ultimately closed the month down 13.9%, this was largely due to a late-month pullback as broader financial markets adjusted to evolving macroeconomic data.

Importantly, despite the monthly volatility, the NCI remains up more than 25% year-to-date and nearly 100% over the past 12 months, highlighting the long-term growth and potential of the asset class.

Nasdaq Crypto Index (NCI) relative to other asset class in August 24

Source: Hashdex, as of 30/08/24.

S&P 500 and EuroStoxx 50 both experienced modest growth during the month (2.3% and 4.0%, respectively), reflecting a relatively stable environment in equity markets. In contrast, the NCI, was more sensitive to macroeconomic factors and market sentiment shifts, saw greater volatility.

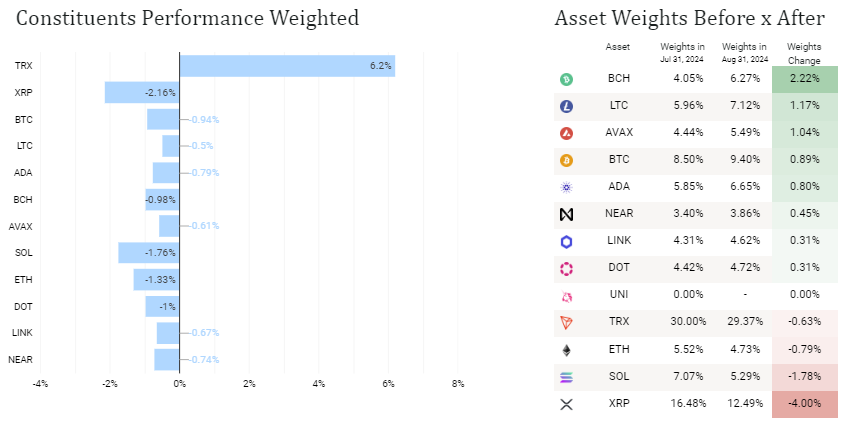

August ’s Performance attribution

Nasdaq Crypto Index (NCI)

All constituents of the Nasdaq Crypto Index recorded losses. Bitcoin, which is the largest asset in the index, declined by 9,8%, contributing significantly to the overall performance. Ethereum and Solana, the second and third largest position, both dropping 23,3%, reflecting broader market pressures on altcoin. Despite these losses, XRP (-0.21%) and Litecoin (-0.11%) demonstrated relative resilience, experiencing smaller declines compared to other constituents.

Source: Hashdex, as of 30/08/24.

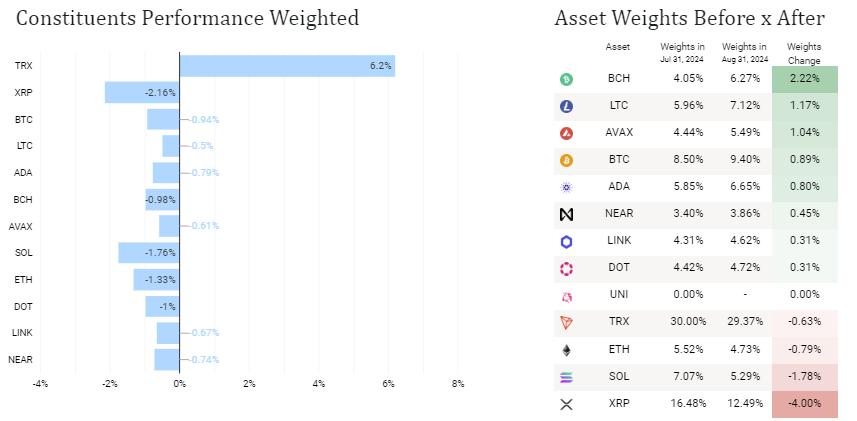

Crypto Momentum Factor Index (HAMO)

Tron (TRX), with the highest weight in the Momentum Index was the only positive contributor and its dynamic almost erased all the negative contributor in August.

Source: Hashdex, as of 30/08/24.

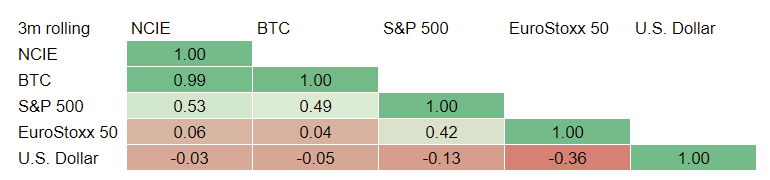

Correlation (3m) to traditional asset classes

Source: Hashdex, as of 30/08/24.

Hashdex Nasdaq Crypto Index Europe ETP

ISIN: CH1184151731 / Tickers: HASH (SIX and Euronext) or HDX1 (Xetra) – tradable in USD, EUR, CHF and GBP

Hashdex Crypto Momentum Factor ETP

ISIN: CH1218734544 / Tickers: HAMO (SIX and Euronext) or HDXM (Xetra) – tradable in USD, EUR, CHF and GBP

Nyheter

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

OTUS ETF ger exponering mot en portfölj av globala aktier

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend