Nyheter

Är omvända ETF:er något att satsa på?

Stora ETF-leverantörer kämpar mot inversa ETF:er. Är de berättigade att göra det?

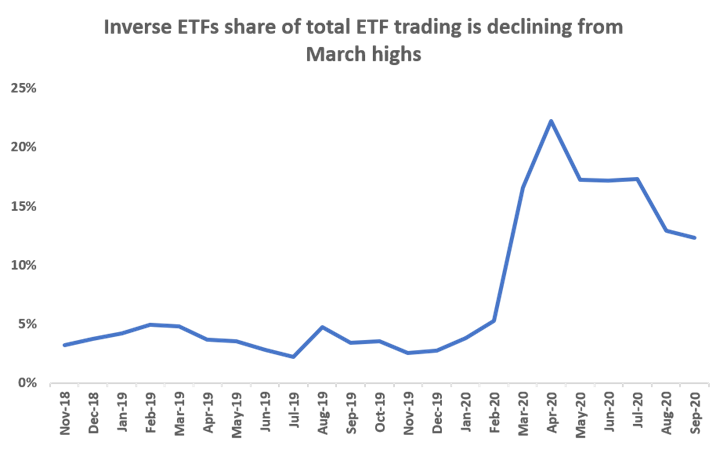

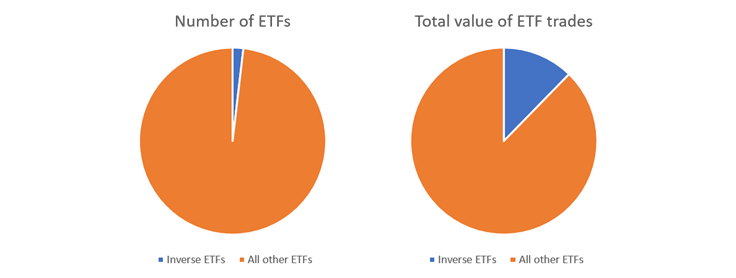

Inversa ETF:er – som ger investerare ett sätt att tjäna pengar när aktiemarknaderna faller ser fler affärer och samlar fler tillgångar än någonsin tidigare. Trots att det bara fanns fyra inversa ETF:er på ASX, stod de för 15 procent av ETF-handeln under tredje kvartalet 2020. Detta är en ökning från bara 3 procent föregående år.

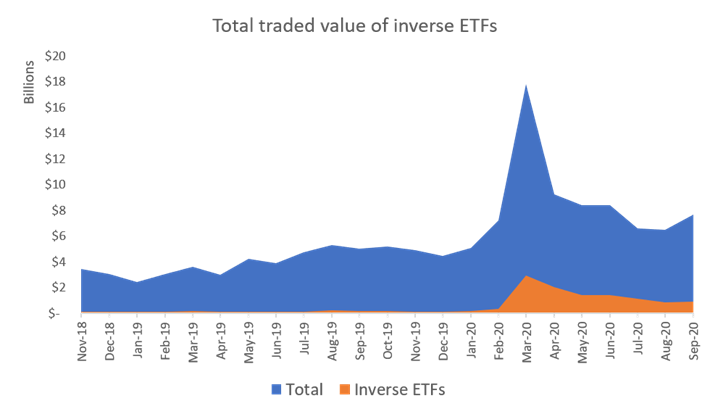

Den mest populära inversa ETF – BetaShares Australian Equities Strong Bear Hedge Fund (BBOZ) såg nästan 1 miljard dollar byta händer i september, vilket gjorde den till den näst mest omsatta börshandlade fonden i Australien.

Deras tillväxt har emellertid fått vissa att väcka oro. Många anser att inversa ETF:er – som säljer derivat för att uppnå sina mål – inte är ETF:er. Andra oroar sig för att detaljhandelsinvesterare i kommer att missförstå dem.

Enligt Chris Brycki, vd för robo-rådgivare Stockspot, är inversa ETF:er mycket spekulativa. Han sa: ”Tyvärr tenderar de att locka mycket mer pengar efter att marknaden redan har fallit och det är för sent. På lång sikt eller till och med som en portföljsäkring är de riskabla produkter på grund av deras höga avgifter och effekterna av den dagliga sammansättningen. ”

Av skäl som dessa har stora ETF-leverantörer börjat kampanjen mot dem. I USA, där de bedriver hårdast kampanj, har de bett börserna att förbjuda dem att kallas ETF. I Australien har de kört en liten mediekampanj mot dem. Men de skjuter inte hårt efter dem som de gör i USA.

Om investerare i detaljhandeln skadades av inversa ETF:er skulle det vara en oro. Men allt uppståndelse väcker några uppenbara frågor: vem köper dem? Blir någon skadad? Och är kampanj mot omvända ETF:er motiverade?

Ange rådgivare

De viktigaste användarna av inversa ETF:er är förmögenhetsförvaltare och särskilt rådgivare, har BetaShares och ETF Securities sagt.

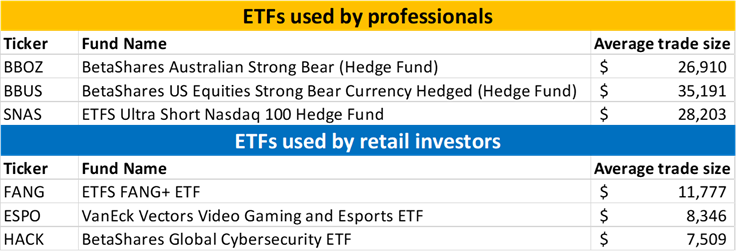

Handelsdata tyder på att detta förmodligen är korrekt. Enligt ASX var den genomsnittliga handelsstorleken för de tre inversa ETF i september över 25 000 dollar. Dessa genomsnittliga handelsstorlekar indikerar att proffs använder dem, eftersom de tenderar att handla i större poster.

För kontraständamål, jämför detta med den genomsnittliga handelsstorleken på 8 000 USD på videospel och cybersäkerhetsfonder. Mindre poster indikerar detaljhandelsköpare.

Det är vettigt att yrkesverksamma skulle vara huvudanvändarna av inversa ETF:er. Eftersom Coronaviruset har skakat marknaderna letar många investerare efter sätt att skydda – eller tjäna pengar – från fallet. Men vanliga sätt att göra det – till exempel kortförsäljning och säljoptioner – är inte tillgängliga för alla.

Adrian Rowley, en portföljförvaltare på Watershed Funds Management, säger att inversa ETF:er ger kapitalförvaltare ett enkelt alternativ till derivat och short selling. ”Vi tycker att inversa ETF:er är ett riktigt praktiskt verktyg. De är bra för att följa med din marknad eller sektor upp och ner med lägre transaktionskostnader, sade han.

”De är mer effektiva än att hugga in och ut ur portföljen och få kapitalvinster. Och eftersom det är belånat behöver du bara använda en liten summa av kontantsaldot. ”

Skadas privatinvesterare?

Med tanke på att majoriteten av inversa ETF-användare är proffs, kan man känna att kampanjen mot inversa ETF är lite orättvist. När allt kommer omkring vet proffsen vad de gör. Men vissa privatinvesterare använder inversa ETF:er. Och det finns en verklig fråga om de kan brännas.

Ansvaret för att skydda privatinvesterare tillkommer främst ASIC, den finansiella tillsynsmyndigheten. Här har ASIC tagit två steg.

Den första denna myndighet gjort är att den har förbjudit ETF-leverantörer att kalla inversa ETF:er ”ETF:er”. Vad BlackRock, Vanguard och de andra stora ETF-leverantörerna klagar på i USA har beviljats i Australien. ASIC kräver att inversa ETF:er kallas hedgefonder. Följaktligen visas inte etiketten ”ETF” i något av de inversa fondnamnen.

Journalister hänvisar till ”inversa ETF:er. Men det är inte strikt noggrant. ASIC: s andra steg har förbjudit de amerikanska versionerna av dessa produkter. Precis som Amerika har olika vapenlagar jämfört med Australien, har Amerika också olika omvända ETF-lagar. Dessa skillnader är viktiga.

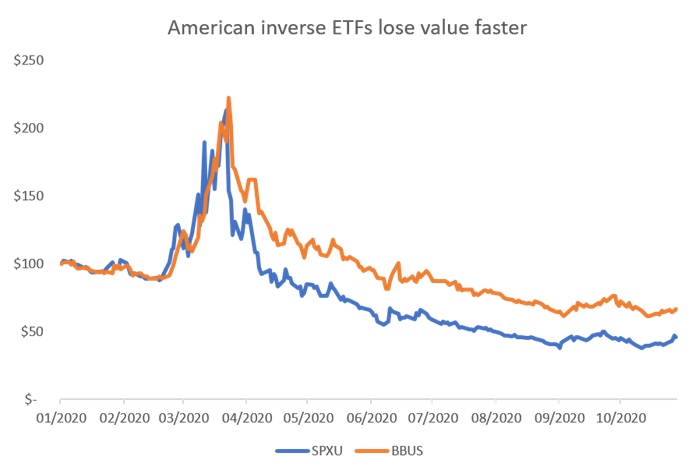

Amerikanska utgivare av inversa ETF:er som ProShares och Direxion förstorar och inverterar vilket index de följer. Men de kommer med en knepig fångst: de gör det bara för dagen. Följande morgon återställdes amerikanska inversa ETF:er som om föregående dag aldrig hände.

Varför är det knepigt? För att korta en lång historia, på grund av hur de sammansätts, på en tillräckligt lång tidslinje går amerikanska inversa ETF till noll. Se grafen för SPXU ovan.

Vad exakt är fel med dem?

Inversa ETF:er är inte för alla – men frånvarande konkreta bevis för att de skadar investerare i detaljhandeln är det svårt att säga vad som är fel med dem.

Kan det vara volatiliteten? Massor av andra ETF:er – som junior guldgruvarbetare och bioteknik i tidig fas – är också mycket volatila. Kan det vara det faktum att de faller i värde på lång sikt? Deras resultat är inte sämre än uransektorn ETF. Eller är det faktum att de är förvirrade med defensiva index-ETF:er? ASIC har förbjudit någon sammanslagning av de två.

Så vad ska då göras?

Ett tillvägagångssätt, som lagts fram av Nick Nicolaides, grundare av Pearler, en online-förmögenhetsplattform, är att erkänna att omvända ETF:er är riskabla och har brister. Men för att också notera att de kan tjäna ett syfte för rätt typ av investerare.

”Med internt förvaltad hävstång tror jag att dessa ETF-emittenter gör något mycket mer ansvarsfullt … än att säga de som erbjuder CFD: er och mer allmänt, handelsplattformar som är utformade för att gamify investera. Och för rätt investerare kan de tillhandahålla en effektiv säkring för marknadskorrigeringar på ett mer skattemässigt fördelaktigt sätt än att ta vinst på befintliga positioner. ”