Nyheter

Globala guldfonder, ett populärt sätt att få exponering mot guldmarknaden

Gulduppbackade börshandlade fonder och liknande produkter (guldfonder) har blomstrat sedan de introducerades 2003 och lockade både institutionella och privata investerare över hela världen. Nyligen har guld blivit globalt accepterat som en strategisk tillgång mitt i en miljö med både hög risk och låg ränta som stimulerar investeringsefterfrågan och expansionen av guld-ETF-marknaden.

Den ökade kvantiteten, storleken och placeringen av guldfonder har gett enklare och effektivare tillgång för investerare, vilket gör det möjligt för dem att utnyttja många allmänna fördelar med börshandlade fonder.

Även om det finns många sätt för investerare att äga guld, såsom tackor, mynt, derivat, OTC-instrument och guldaktier, har många anammat guld-ETFer för kvaliteter som kostnadseffektivitet, transparens och likviditet.

Tillväxten och utvecklingen av guldfonder har redan bidragit till att främja den bredare guldmarknaden och kommer sannolikt att fortsätta göra det, vilket ger ytterligare stöd för guldets roll i portföljer.

Guld-ETF:er är globala

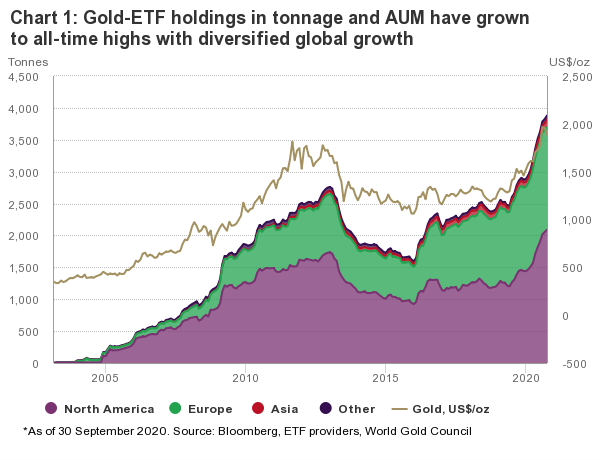

Fram till september 2020 uppgick innehaven i de 83 aktiva guld-ETF:erna som World Gold Council spårade till 3 880 ton, med totala tillgångar under förvaltning (AUM) på 235,4 miljarder US-dollar (miljarder). Detta var ett rekord både i fråga om tonnage och värde.

En av anledningarna till denna tillväxt är geografisk diversifiering av guldinvesterare jämfört med för 17 år sedan, då tillgången till guld genom börshandlade begränsades till några fonder, främst i Nordamerika och Australien. Medan guld-ETFer som är noterade i Nordamerika fortsätter att expandera och bibehåller deras relevans på global skala, har fonder i andra regioner i världen också sett en anmärkningsvärd tillväxt sedan introduktionen. I synnerhet såg europeiska fonder en snabb tillväxt i sin andel av globala guld-ETF-tillgångar: 41% i september 2020 jämfört med 16% för 15 år sedan. Under tiden totalt guldinnehav i asiatiska guldfonder vuxit från 1 ton i mars 2007 – när den första asiatiska fonden introducerades – till 121 ton i september 2020 och tillförde sju nya fonder enbart under 2020.

Regionala innehav i globala guldfonder sedan 2003

Källor: Bloomberg, ETF förvaltare, World Gold Council

Regionala fonder och tillgångar

|

Region |

Antal listade fonder |

Total AUM US$bn |

Tonnes |

|

Nordamerika |

16 |

126.8 |

2,089.4 |

|

Europa |

32 |

97.3 |

1,604.1 |

|

Asien |

28 |

7.3 |

121.0 |

|

Övriga |

7 |

4 |

65.4 |

|

Totalt |

83 |

235.4 |

3,880.0 |

*Data från aktiva fonder per den 30 september 2020. Källor: Bloomberg, ETF förvaltare, World Gold Council

Stigande efterfrågan på guldinvesteringar

Guldvärdering kan intuitivt betraktas som en jämviktsprissättning av utbud och efterfrågan, driven av strategisk och taktisk positionering.

De viktigaste drivkrafterna för guldprisets utveckling

Källa: World Gold Council

Den strategiska efterfrågan drivs av:

• guldets solida, långsiktiga avkastning, driven av ekonomisk expansion

• dess effektivitet i tider av osäkerhet som ett säkrings- och diversifieringsverktyg

Den taktiska efterfrågan drivs av:

• guldets relativa attraktionskraft eller alternativkostnad

• momentumpositionering som förstärker trender.

Många investerare har kommit att förstå guldet drivkrafter och fått förtroende för guldets strategiska roll i portföljer och därigenom stärkt den globala investeringsefterfrågan via guldfonder.

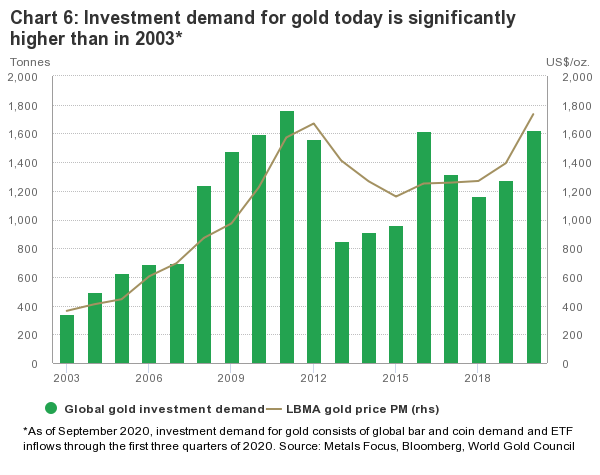

Den betydande tillväxten i guldets investeringsefterfrågan utgör en viktig pelare för guld-ETF-marknadens snabba expansion. Den globala investeringsefterfrågan på guld har ökat med mer än 270 procent sedan födelsen av guld-ETF 2003 och nådde 1270 ton år 2019.

Globala investerares allokering till guld – främst genom guld-ETF: er – ökade snabbt 2020

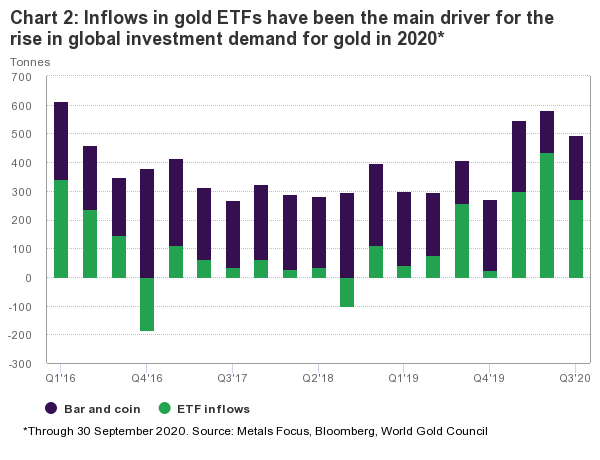

Inflöden till globala guldfonder har varit den viktigaste drivkraften för investeringsefterfrågan av guld 2020. Globala guld-ETF:er hade totalt 38080 ton – ett nytt rekord – från och med september 2020, vilket year to date gav globala nettoinflöde till 1 003 ton, eller miljarder dollar 55,7, betydligt högre än det största årliga inflödet före 2020, båda i tonnage (646 ton 2009) och US-dollarvärde (23 miljarder US-dollar 2016).

Inflöden i guld-ETF: er har varit den främsta drivkraften för den ökade globala investeringsefterfrågan på guld 2020

Källor: Bloomberg, Metals Focus, World Gold Council, data per 30 september 2020

Med COVID-19-utbrottet spridande över hela världen upplevde många regioner kraftiga nedgångar i sin ekonomiska tillväxt, vilket ledde till enastående expansiv penningpolitik från stora centralbanker. Medan den försvagade ekonomiska tillväxten och spärråtgärderna för att begränsa pandemin på stora marknader hämmades den globala guldförbrukningen, minskade den ökande risken och osäkerheten möjligheten att äga guld, och den hausseartade guldprismomentet har drivit guldets investeringsbehov hittills 2020 det tredje kvartalet 2020 nådde den globala investeringsefterfrågan på guld 1 630 ton och är på rätt väg för rekordnivåer på årsbasis.

Som ett resultat har den globala investeringsefterfrågan på guld övervägt guldförbrukningen hittills i år. Under de tre första kvartalen 2020 utgjorde investeringsefterfrågan 55 procent av den totala guldefterfrågan. I jämförelse svarade kombinationen av efterfrågan på smycken och guld som används i teknik för nästan 90 procent av den totala efterfrågan år 2003 globalt, när den första guld-ETFen debuterade.

De totala ägandekostnaderna spelar en nyckelroll i valet av guldinvesteringar

Investerare kan få exponering till guldets underliggande resultat på ett antal sätt. Många investerare föredrar att hålla guld i form av tackor och mynt, medan andra aktivt handlar guldfutures och guldrelevanta aktier, som guldgruvor. Överväganden som portföljstorlek, återbalanseringsfrekvens, operativa aspekter, hävstång, provisioner, bid/ask-spread, lagrings- och försäkringskostnader och innehavsperioder är bara några av de explicita och implicita kostnaderna en investerare kan använda för att formalisera den totala ägandekostnaden och i slutändan deras investeringsval.

Exponering mot guld kan åstadkommas på flera sätt

Även om guldfutures, guld i eget bankfack, gruvaktier och guldtackor och mynt förblir mycket relevanta och viktiga investeringsverktyg, har guld-ETFer lockat investerare av flera skäl. Dessa inkluderar:

• Kostnadseffektivitet: Medan kostnaderna för stora globala fonder med ädelmetallstrategier sträcker sig från 98 baspunkter (bps) till 456bps, varierar globala guld-ETF-förvaltningsavgifter mellan 7 och 297 bps per år på grund av de stordriftsfördelar som deras struktur ger. Många investerare har flyttat guldexponeringen till billiga ETF-guld med olika fonder noterade i USA och Europa, varav många tar mindre än 20 bps per år. Denna trend inom guld-ETF:er är en biprodukt från den bredare ETF-marknaden.

• Öppenhet: Guldfonder som The Royal Mint Physical Gold ETC Securities (RMAU) äger guld i en standardiserad form av kvalitet, mätt i troy ounces, kilogram eller gram. Till exempel har många guldfonder runt om i världen exklusivt London Good Delivery-tackor, som vardera väger cirka 400 troy ounces med en minsta finhet på 99,5%, baserat på LBMA-guldpriset. På senare tid har många fonder, särskilt i Asien, kopplat sina guld-ETF till nyare riktmärken som det inhemska guldpriset i Indien och Shanghai Gold Benchmark-kontrakt i Kina. Detta har gjort det möjligt för lokala investerare att ha direkt exponering för lokal guldprissättning inom sina respektive regioner.

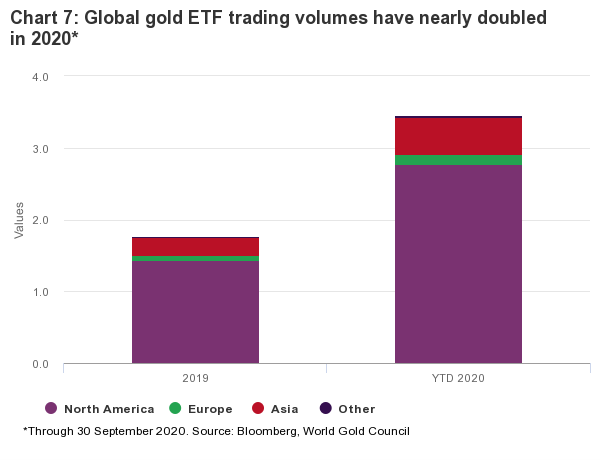

• Likviditet: Sammantaget var de globala guld-ETF: s handelsvolymer i genomsnitt 1,8 miljarder US dollar per dag 2019 och har nästan fördubblats till 3,5 miljarder US dollar per dag hittills under 2020, vilket konkurrerar med de flesta aktierna globalt. En sådan djup och likvid marknad gör det möjligt för privatpersoner att handla guldfonder med minimala friktionskostnader och kan också underlätta stora affärer för institutionella investerare. En djup och bred marknad har gett investerare en extra källa till likviditet i tider av nöd, som den finansiella marknadsförsäljningen bevittnade i mars 2020.

Fördelar med guldfonder

Positiva strukturförändringar och ökad tillgänglighet

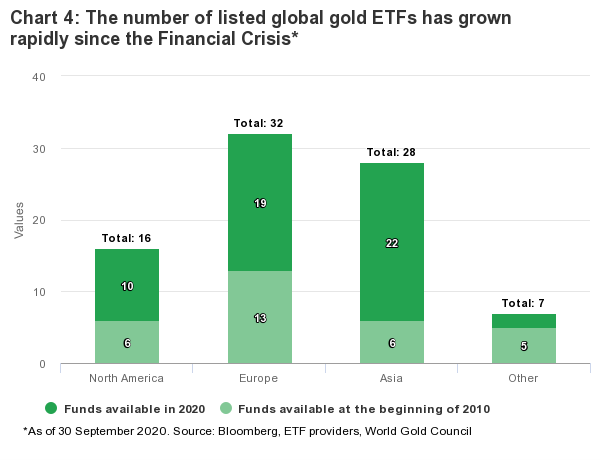

Strukturella förändringar har spelat en roll i utvecklingen av det globala guld-ETF-landskapet. Inrättandet av Shanghai Gold Exchange (SGE) skapade en grundläggande möjlighet för guldinvesteringar i Kina. Sedan Kina upphävde sitt förbud mot handel med guldmetaller 2004 ökade landets årliga efterfrågan på guldinvesteringar 59 gånger mellan 2003 och 2013, vilket delvis bidrog till uppkomsten och expansionen av regionens guld-ETF-marknad.

Det ökande antalet produkter som listas utanför USA har gjort det möjligt för många icke-amerikanska investerare att få tillgång till guld-ETF:er. När den globala finanskrisen utvecklades 2007 koncentrerades till exempel över 80 procent av de globala ETF-tillgångar i Nordamerika. Det växande investerarnas intresse för guld som en strategisk tillgång bland olika ekonomiska och geopolitiska osäkerhetsfaktorer samt regleringsstöd på lokala marknader – för notering av guld-ETF: er – har varit viktiga drivkrafter för den ökande geografiska mångfalden på guld-ETF-marknaden, med fonder som för närvarande är noterade i 18 länder. Detta har lett till valutasäkrade guld-ETF: er, som gör det möjligt för en investerare att inneha guld i en valfri icke-lokal valuta.

Antalet börsnoterade globala guldfonder har ökat snabbt sedan finanskrisen

Källor: Bloomberg, ETF emittenter, World Gold Council, data per 30 september 2020

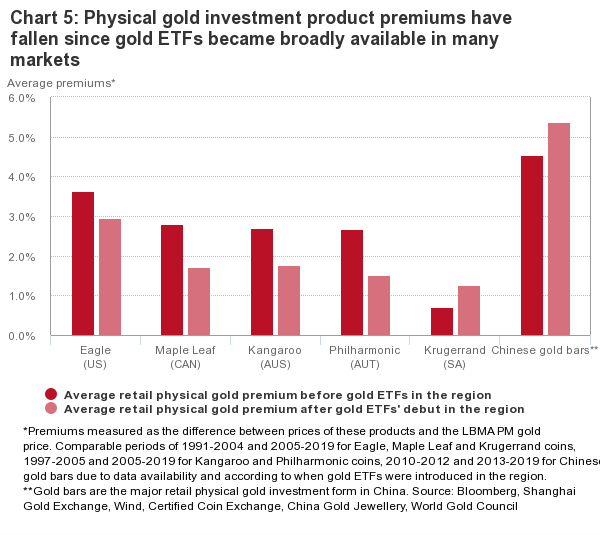

Konkurrens minskade premierna och gynnade investerare

Framväxten av guldbaserade ETF: er har påverkat den fysiska guldmarknaden positivt. Före 2003 var guldtackor och mynt detaljhandelsinvesterarnas primära val för att få tillgång till guldmarknaden. Medan lagring – antingen att betala en tredje part för tillgång till valv eller att bära kostnaden direkt – kunde vara en stor fråga för många som investerade i guldtackor eller mynt, fanns det också extra kostnader som arbetskostnader och andra guldhandelskostnader. När populariteten för guld-ETFer växte utlöste deras kostnadseffektivitet ytterligare konkurrens på detaljhandeln. Även om uppgifter om premier på tackor och mynt inte alltid är tillgängliga, tyder tillgängliga data i kombination med anekdotiska bevis på att eftersom guld-ETF-marknaden har vuxit och utvecklats, har fysiska detaljhandelsguldinvesteringsprodukter på utvecklade marknader upplevt lägre prispremier.

Fysiska premier för guldinvesteringar har fallit sedan guld-ETF:er blev allmänt tillgängliga

Källor: Bloomberg, World Gold Council, Certified Coin Exchange, China Gold Jewellery, Shanghai Gold Exchange, Wind. data per 30 september 2020

Premie mätt som skillnaden mellan priserna på dessa produkter och LBMA PM-guldpriset.

Jämförbara perioder 1991-2004 och 2005-2019 för Eagle-, Maple Leaf- och Krugerrand-mynt, 1997-2005 och 2005-2019 för Kangaroo- och Philharmonic-mynt, 2010-2012 och 2013-2019 för kinesiska guldtackor på grund av datatillgänglighet och enligt när guldfonder infördes i regionen.

** Guldtackor är den viktigaste fysiska guldinvesteringsformen i Kina.

Guldfonder, vägen framåt

Guld-ETF: er har blivit populär bland investerare över hela världen sedan sin debut. De globala guldfondernas innehav har i genomsnitt ökat med 42 procent per år sedan 2003 och deras handelsvolymer är nära rekordnivåer. Samtliga regioner har sett betydande tillväxt på sina respektive ETF-marknader under de senaste 17 åren. Eftersom investeringsefterfrågan på guld har ökat snabbt under de senaste kvartalen, har de unika egenskaperna hos guld-ETF:er, inklusive kostnadseffektivitet, marknadsdjup, effektivitet vid spårning av spotguldpriset, lagringssäkerhet och det faktum att de säkert stöds av fysiskt guld, har ökat attraktiviteten hos dessa produkter markant.

Framöver tror World Gold Council att investerarnas förtroende för guldets roll som strategisk tillgång kan fortsätta att stärkas. När pandemin fortsätter har dess djupgående inverkan på sociala och ekonomiska aktiviteter globalt styrt förväntningarna på en V-formad ekonomisk återhämtning mot långsammare vägar. Mot en sådan bakgrund är det sannolikt att den ekonomiska osäkerheten kommer att förbli hög, vilket ökar efterfrågan på investerarnas säkra tillflyktsort. Medan brist på grundläggande fundamenta för aktiemarknadens nuvarande värderingsökning kan leda till potentiella kraftiga utförsäljningar, begränsar den extremt låga räntemiljön obligationernas effektivitet när det gäller att minska riskerna och ge avkastning. och därmed förbättra möjligheten att äga guld. Eftersom guldpriserna bryter mot historiska toppar kan dessutom den hausseartade fart fortsätta att locka investerarnas uppmärksamhet i olika regioner.

Eftersom den ekonomiska och finansiella osäkerheten förblir hög, kan räntorna sväva på rekordlåga och det hausseartade prismomentet som lockar mer uppmärksamhet, kan investeringsefterfrågan på guld fortsätta att stiga under resten av 2020 och därefter, vilket potentiellt kan kompensera för svagheten i guldets konsumentefterfrågan och främja fortsatt expansion för guldbackade ETFer.

Investeringsefterfrågan på guld idag är betydligt högre än 2003

Källor: Bloomberg, Metal Focus, World Gold Council, data per 30 september 2020

Handelsvolymerna för guldfonderna har nästan fördubblats 2020

Källor: Bloomberg, World Gold Council, data per 30 september 2020

• Bitcoin Weathers Macroeconomic Storm

• Heightened User Activity, Soaring Transaction Fees, While Miners Sell Less

• Runes Protocol and Bitcoin’s Ever-Growing Ecosystem

Navigating Macro Headwinds, On-Chain Optics, and The Rise of Runes

This newsletter will be a Bitcoin-centric edition as we dissect the impact of recent macroeconomic events on Bitcoin’s price, followed up with an on-chain analysis of the network’s behavior post-halving. Additionally, we’ll explore some of the exciting innovations emerging within the Bitcoin ecosystem that were timed following the latest halving.

Bitcoin Weathers Macroeconomic Storm

The past two weeks have presented a challenging market environment for the crypto industry. As mentioned in our last newsletter, rising inflation in the U.S. remains, as evidenced by the higher-than-expected CPI print on April 9. Additionally, escalating conflict in the Middle East poses a significant threat to regional stability and added stress on the U.S. The potential of wider involvement from additional militant groups such as Lebanon’s Hezbollah, coupled with Iran’s control of a crucial maritime passage for commodity trading, the Strait of Hormuz, raise concerns about potential energy price hikes, steepening inflationary pressures and their effect on various asset classes.

Bitcoin initially reacted negatively to these events, experiencing an 8.22% drop in the immediate aftermath. Despite the 24/7 nature of crypto markets, which could have amplified the initial price shocks, Bitcoin’s underlying resilience shines through upon closer inspection. The S&P 500 fell by 2.03% on the market reopening last Monday and continues to tumble, while Bitcoin has recovered over 3.28% since the drawdowns, evidenced in Figure 1. This suggests a potentially more robust response to geopolitical turmoil compared to traditional assets, which is unsurprising given Bitcoin’s narrative as a flight to safety.

Figure 1: Bitcoin vs. Gold Price Performance Amid Geopolitical Tension

Source: TradingView

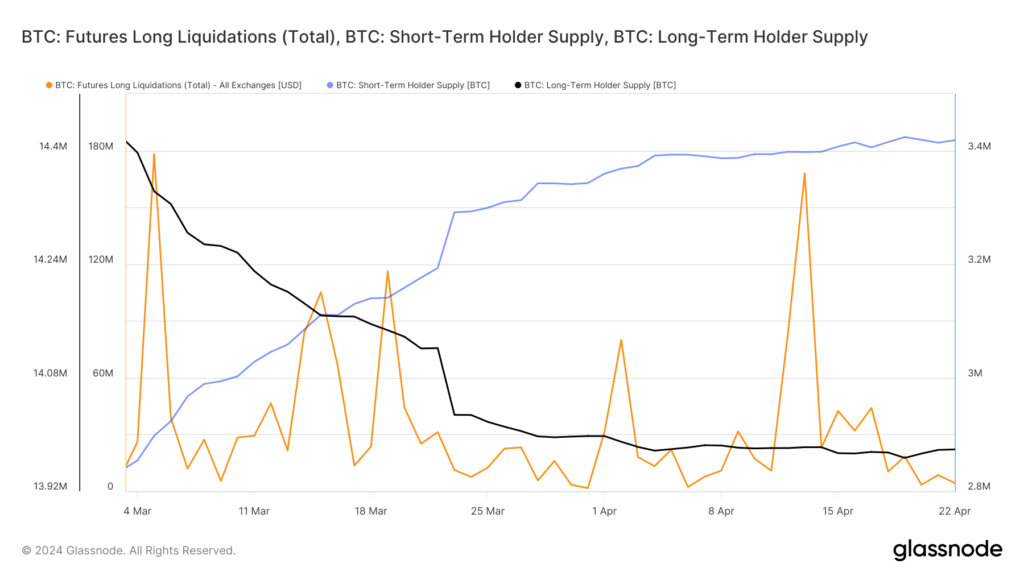

Examining Bitcoin’s market data, we see clear evidence that the futures market played a significant role in the initial price drops, which were attributed to the macroeconomic events of the last few weeks. A significant spike in long liquidations on the day of the attack, at $168M, suggests that some leveraged traders exited their positions, as shown below in Figure 2. Additionally, the high open interest at $35B leading up to the CPI print was followed by a recent $5B cool-off, indicating a correction in the futures market, reflected in the consolidation of the Bitcoin price.

Figure 2: Bitcoin Futures Long Liquidations, Short-Term and Long-Term Holder Supply

Source: Glassnode

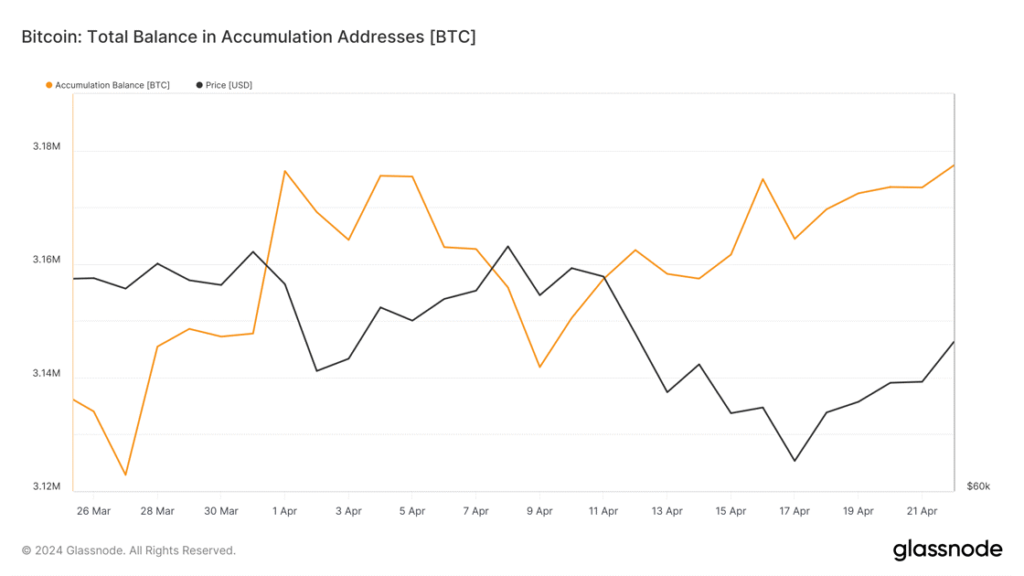

Importantly, the spot market paints a more optimistic picture. In the last 10 days, which includes last week’s turbulence, long-term holders displayed minimal selling activity. Their holdings decreased by only 0.05%, while short-term holders continued to accumulate BTC, increasing their holdings by 0.5%. Notably, “Accumulation Addresses,” characterized by having no outbound transactions, holding more than 10 BTC, and not being affiliated with centralized exchanges or miners, have capitalized on the recent market dip. They currently hold over 3.17M BTC, accumulating over $2.3B since the CPI print, as evidenced below by Figure 3.

Figure 3 – Total Balance in Accumulation Addresses

Source: Glassnode

Further bolstering the positive outlook, the 90-day due diligence period for U.S. spot Bitcoin ETFs has now concluded. According to Bloomberg, over 100 fund managers have disclosed their ownership of these products, signifying the growing institutional appetite for Bitcoin exposure, adding another layer of support to the asset class.

Heightened Activity, Soaring Transaction Fees, While Miners Sell Less

In the world of Bitcoin, transactions get logged onto a whiteboard-like structure, divided into cells called “blockspace,” where each cell represents a limited amount of space. Transaction fees play a crucial role in managing limited block space on the Bitcoin network. Users who pay higher fees get their transactions prioritized for confirmation within these blocks. This ensures smoother operation by preventing congestion and disincentivizing low-value spam transactions. Additionally, transaction fees serve as an important security measure. They incentivize miners to dedicate significant computing power to validate transactions and secure the network. Without these fees, mining might become less profitable, potentially jeopardizing network security.

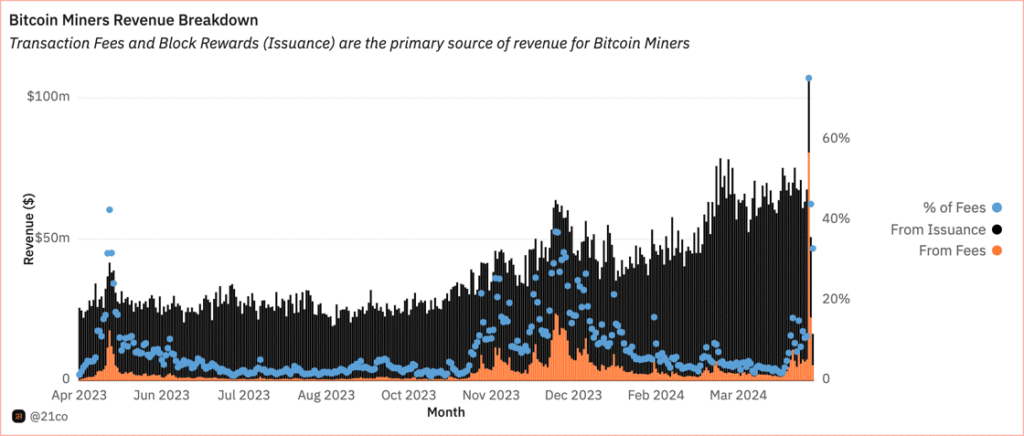

Finally, transaction fees are at the core of Bitcoin’s economic sustainability as the mining reward gets halved every 210,000 blocks, transaction fees step up to fill the gap and pump miners’ revenue. We can already see the early innings of transaction fees rising against the issuance or block rewards since the launch of Ordinals in 2023, as shown in the chart below.

Figure 4 – Bitcoin Miners Revenue Breakdown

Source: 21co on Dune

It is no surprise that Bitcoin network activity has been high this year, with the amount of active addresses hovering between 700K and 1 million since January, up until the halving event. On-chain data reveals a lower-than-expected drop in active addresses following the halving, with transaction fees reaching new highs. While active addresses did experience a significant drop (43%) on April 19, falling from over 893K to 500K, they have already recovered 70K since then. Historically, the halving typically leads to a smaller decrease in active addresses (3-9%). This larger drop could indicate that rising fees are pricing some users out of the market for now, but as we’ll cover later, there are certain solutions being worked on to help alleviate this issue.

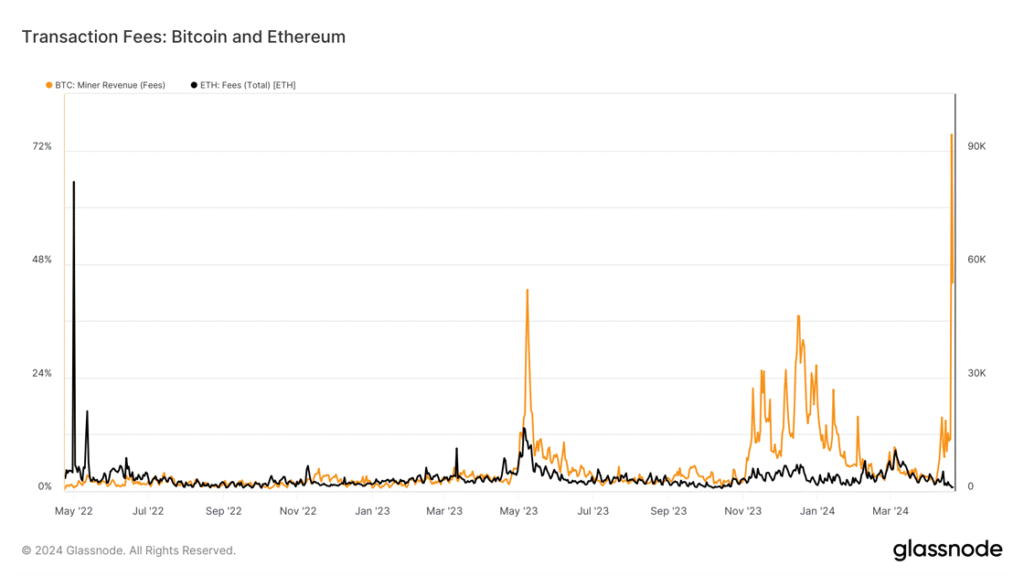

That said, transaction fees soared up to $128 on April 20, breaking $78M, tripling the previous all-time high, and making up 75% of Bitcoin miner revenue, as shown in Figure 4. The spike was primarily due to Ordinal-like inscriptions which have recently seen a spike thanks to Runes protocol, which we’ll delve deeper into in the last section. In line with this, the burgeoning Bitcoin ecosystem, expedited by Rune, has not only pushed Bitcoin out of its comfort zone unlocking new use cases, but also its transaction fees to surpass Ethereum’s since May 2023, as seen in Figure 5.

Figure 5 – BTC vs ETH fees (2 Years)

Source: Glassnode

The growth in transaction fees is appreciated even further, especially when we examine miner behavior following the halving event. Miners are now less motivated to immediately liquidate their freshly acquired BTC, as they can capitalize on an additional revenue stream apart from block rewards.

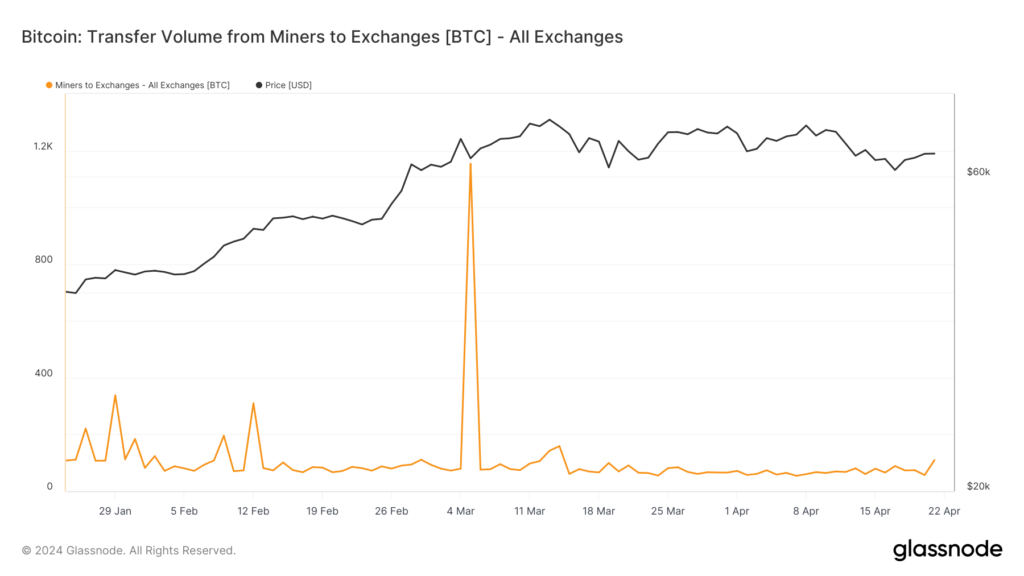

Let’s zoom in on miner activity after the halving. About 50 BTC were sold on centralized exchanges on April 20, which doesn’t compare to the sell-off of March 5 when approximately 1,154 BTC were sent to exchanges, pulling the asset to ~$64K, down from ~$68K, as shown in the chart below. The recent sale also doesn’t compare to the 307 BTC sold on the day following the previous halving in May 2020, when the asset was trading just below $9K.

Figure 6 – Transfer Volume from Bitcoin Miners to Exchanges in BTC (YTD)

Source: Glassnode

The rising importance of Ordinal inscription, akin to non fungible tokens (NFTs), can be seen with Bitcoin generating $475M in real NFT sales versus Ethereum, which helps miners rake in more revenue and become sustainable. That said, the growing adoption of the Runes protocol is expected to drive even more activity toward the miners over the coming months.

Runes Protocol and Bitcoin’s Evergrowing Ecosystem

To recap, Runes streamlines the creation and management of fungible tokens on top of Bitcoin. It addresses the inefficiencies of the BRC20 standard, which have burdened the Bitcoin blockchain due to its inefficient data handling approach. That said, Runes achieves this in two key ways. Firstly, it optimizes transaction fees by consolidating multiple Unspent Transaction Output (UTXO) transactions into one bundle, leveraging Bitcoin’s accounting UTXO model. Additionally, it utilizes Bitcoin’s script, OP_Return, to inscribe data directly onto the blockchain, which serves to assign and transfer Runes balances within the network’s UTXOs. By minimizing data usage to 80 bytes, compared to BRC20’s 4MB, Runes prevents unnecessary bloat on the Bitcoin blockchain.

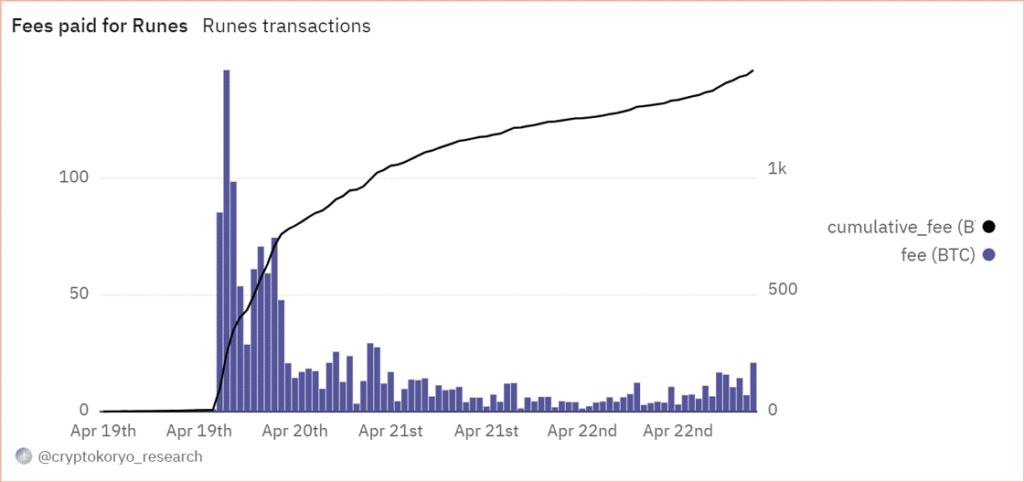

Ultimately, Runes presents an innovation aimed at bolstering Bitcoin’s security budget, offering miners an alternative revenue source to reduce their dependence on Bitcoin’s subsidized rewards over the long term. In fact, miners have earned about 1,500 BTC, valued at close to $100M in less than three days of trading activity, as seen below in Figure 7. To that end, Runes has garnered widespread support from the outset, with multiple Tier 2 exchanges such as OKX and Gate.io already announcing the listing of early collections like UNCOMMON.GOODS and MEME.ECONOMICS, which were among the first collections minted. Additionally, Binance appears to be hinting at support for meme tokens like Wizard and Pups, which were also among the first tokens to migrate from the BRC20 to the Runes standard. Meanwhile, NFT platforms like Magic Eden and Bitcoin-focused wallet provider Unisat are also joining the trend to capitalize on Runes’ growing popularity.

Figure 7: Fees Paid by Users to Mint Tokens Using the New Runes Protocol

Source: CryptoKoryo on Dune

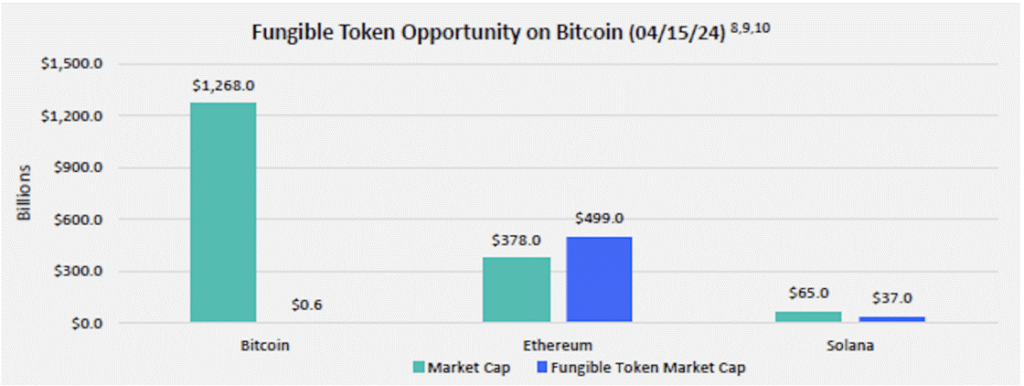

Following the pattern of past hype cycles, we anticipate that the initial excitement surrounding Runes will gradually subside, followed by a surge of heightened activity in the long run. This trend is often observed because the initial wave of interest tends to be on meme tokens, which can be quickly deployed and attract the masses’ attention, but often don’t add substantial value. However, as time progresses, sophisticated primitives like exchanges, automated market makers, and other DeFi lego blocks will begin emerging. These advancements will bolster Bitcoin’s capabilities at the application layer, streamlining the process of token trading on the Bitcoin network, much like ERC20/ERC721 did for Ethereum. In fact, when considering Bitcoin’s untapped market potential to establish its own fungible market ecosystem compared to other smart contract platforms, it becomes evident that there is substantial room for growth for this new generation of tokens, as illustrated in Figure 8 below.

Figure 8: The Market Opportunity for Bitcoin’s Fungible Tokens Ecosystem

Source: FranklinTempleton

That said, Ordinals and Runes aren’t the only source of excitement pushing the boundaries of Bitcoin. For one, Bitcoin’s scaling solution Stacks began the first phase of its Nakamoto upgrade, called the instantiation stage, on April 22, while its final phase is expected to culminate by the end of May. As part of the upgrade, Stacks will introduce faster block processing times, enabling transactions to be finalized in under 5 seconds, a significant improvement from Bitcoin’s average of 10-30 minutes. Additionally, Stacks will leverage Bitcoin’s robust security guarantees, making transaction reversals on the Stacks network as challenging as those on the Bitcoin network. Furthermore, the upgrade will introduce a 1:1 BTC-backed asset (sBTC), enhancing the utility of Bitcoin by enabling its use across a diverse ecosystem of financial and gaming applications built on top of the scaling solution. The growing excitement surrounding its upgrade has pushed the total valued locked on the network to its highest point last week, reaching $170M.

On the other hand, there is a growing ecosystem of scaling solutions emerging on the back of BitVM, released last year. Standing for Bitcoin Virtual machine, this primitive is an operating system that allows for native smart-contract functionality on top of Bitcoin. It does so by introducing what’s known as a two-party provider verifier model that allows for complex computation to be executed off-chain, which can then be challenged on top of Bitcoin using fraud proofs, akin to how Arbitrum and Optimism function. To put it simply, BitVM enables Bitcoin to host more complex applications, which is giving birth to an embryonic L2 landscape, including Chainway, BitLayer, and Bob, amongst others, aiming to alleviate the issue of rising transaction costs. However, we will be closely monitoring this emerging sector, as there are numerous projects attempting to exploit the unprecedented enthusiasm for Bitcoin to launch potentially fraudulent protocols.

Bookmarks

Have you read our latest report, The Bitcoin Halving and Beyond? Click here to get a digital copy.

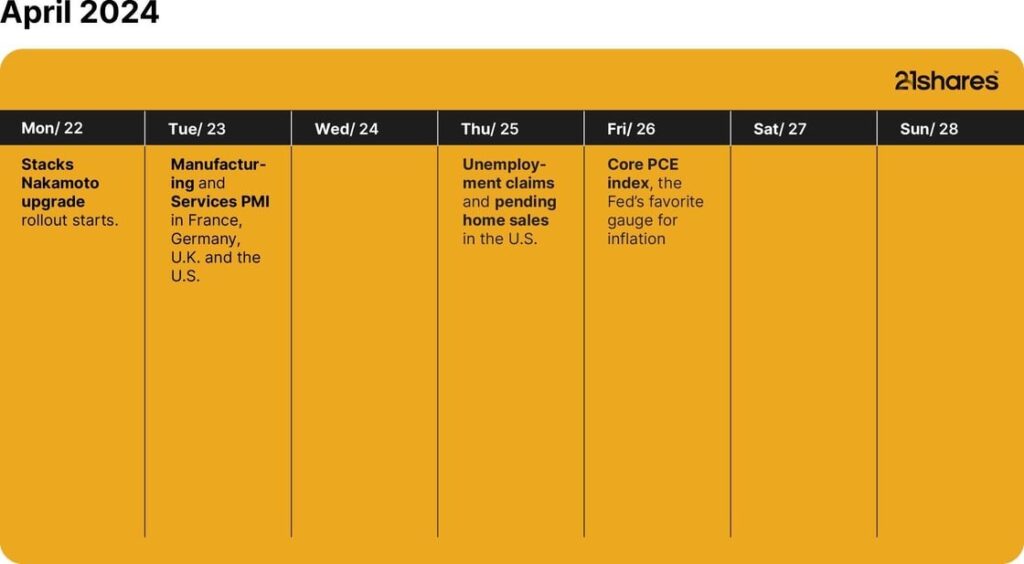

This Week’s Calendar

Source: Forex Factory, 21Shares

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Tillgång till italienska statsobligationer med fast löptid

Navigating Macro Headwinds, On-Chain Optics, and The Rise of Runes

WisdomTree utökar sortimentet med US Quality Growth UCITS ETF (QGRW)

SJPD ETF köper alla slags japanska aktier

Franklin Templeton lanserar ny fond som följer katolska principer

ETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

De mest populära börshandlade fonderna mars 2024

3 ETF:er du nog inte visste finns

FUIG ETF investerar i hållbara företagsobligationer som följer Parisavtalet

Tillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe mest populära börshandlade fonderna mars 2024

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan3 ETF:er du nog inte visste finns

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFUIG ETF investerar i hållbara företagsobligationer som följer Parisavtalet

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanTillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFörsvarsfond når förvaltad volym på 500 MUSD

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVad händer härnäst för Bitcoin?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNy börshandlad fond från Deka ger tillgång till S&P 500-index